【保険金は支払われる?】台風・豪雨などの自然災害の場合

2023年5月時点の内容です。

夏から秋にかけては、台風の上陸する数が増える季節。また、近年は突然の局地的な大雨や雷も増えています。

台風や豪雨などにより雨量が突然増加すると、土砂災害や河川の氾濫、道路の冠水などが起こり、家屋などの建物だけでなく車にも損害を与える場合があります。ここでは、台風や豪雨による損害に対して、どのような保険金が支払われる可能性があるか解説します。

【ご注意!】

ここで紹介する事例等は、あくまでも当社の商品内容に基づくもので、かつ、一般的なものです。ご契約内容や損害を受けた状況などによって実際の対応は異なることがあります。

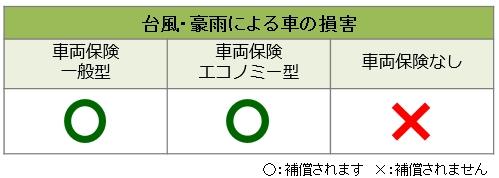

車両保険から

台風や豪雨によって車が損傷した場合、修理にかかった費用などについて車両保険から保険金が支払われます。車両保険には、主に「一般型」と「エコノミー型」がありますが、台風や豪雨はいずれの車両保険でも保険金支払の対象です。

また、洪水・高潮による水害、暴風などの自然災害で車が損傷した場合も、車両保険から保険金が支払われます。

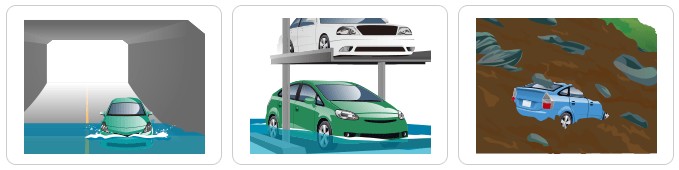

では、「台風や豪雨による損害」はどのようなものが考えられるでしょうか?例をいくつか紹介します。

- 暴風により近所の店の看板や家の屋根瓦が飛んできて車に傷がついた。

- ガード下の冠水で水没した。

- 機械式駐車場ごと水没した。

- 豪雨による土砂崩れに巻き込まれた。

- 暴風で駐車場の木が倒れてきて車に傷がついた。

- 強風にあおられて車が横転した。

支払われる保険金の額は?

車の損害額から免責金額(自己負担額)を引いた金額が、車両保険金として支払われます。ただし、水没したり土砂に埋もれたりした場合など、車の損傷が激しいときは「全損」(*1)となることも少なくありません。全損となった場合は保険金額の全額が支払われます。なお、全損の場合は、免責金額は引かれませんが、保険金額以上の保険金が支払われることもありません。

車両保険の保険金額が200万円、免責金額10万円の場合を例に挙げてみましょう。

【車の修理費が250万円の場合】

保険金額を超えるため全損扱いとなり、免責金額は差し引かれず保険金額200万円全額が車両保険金として支払われます。

【車の修理費が50万円の場合】

全損扱いとならないため、免責金額10万円を引いた40万円が車両保険金として支払われます。

また、もし車のトランクまたはキャリアに積んでいた個人が所有する物が損傷してしまった場合は、「車内身の回り品特約(*2)」が付いていれば、同特約から保険金が支払われます。

(*1)「全損」とは、損害額・修理費が保険金額を超えてしまうことをいいます。

(*2)保険会社によって特約名称が異なりますのでご注意ください。

乗車中の方のケガなどを補償する保険

車を運転中に台風や豪雨に巻き込まれ、車の損害だけでなく自分や同乗者がケガをしてしまうケースも考えられます。

例えば、運転中に暴風でモノが飛んできてフロントガラスにぶつかり、乗っている人がケガしてしまった、もしくは、運転中に車が水没し脱出する際にケガをしてしまったというケースがあるでしょう。

その場合、人身傷害保険や搭乗者傷害特約など、乗車中の方のケガなどを補償する保険を付帯していれば、保険金のお支払いの対象となります。

台風や豪雨による損害で保険を使った場合の次年度のノンフリート等級は?

ソニー損保では、台風や豪雨などによる損傷で「車両保険」と「車内身の回り品特約」のいずれか一方もしくは双方のみから保険金をお支払いした場合については「1等級ダウン事故」としており、次年度の契約の等級は事故1件につき1等級下がり、次年度の1年間のみ事故あり係数が適用されます。

人身傷害保険や搭乗者傷害特約については、それらの保険のみから保険金をお支払いした場合は、損害の原因にかかわらず「ノーカウント事故」となり、事故がなかったときと同様に次年度の契約の等級が1つ上がります。

災害救助法が適用された場合の特別な取扱い

台風や豪雨などに関する痛ましいニュースとともに、「災害救助法」という言葉を耳にされたことがあるかもしれません。災害救助法とは、「災害に際して、国が地方公共団体、日本赤十字社その他の団体及び国民の協力の下に、応急的に、必要な救助を行い、災害にかかった者の保護と社会の秩序の保全を図ることを目的」とした法律です。(災害救助法第一条) 災害により市町村の人口に応じた一定数以上の住家の滅失等がある場合などに適用されます。

災害救助法が適用されると、適用された地域にお住まいの方が被害を受けた場合、自動車保険や火災保険などの「継続契約の締結手続」や「保険料のお支払い」について、一定期間の猶予を設けるといった取扱いをしてもらえる場合があります。詳しくは各保険会社にご確認ください。

車の損害を未然に防ぐために

台風や豪雨などの損害に対し、自動車保険が使える可能性があることはご理解いただけたかと思います。もちろん、自動車保険を使うような事態に遭遇しないに越したことはありません。大きな被害が予想される台風等の接近が報じられている時は、以下の対策をとりましょう。

洪水などの水災

早めに車を高台に移動させるなど、できる限りの予防策を講じることをおすすめします。また、街中を走っている時に急に水かさが増えてきてこのままでは水没しそう・・・、といった身の危険を感じる事態に遭遇してしまったら、車を置いてでも、まずは逃げましょう。

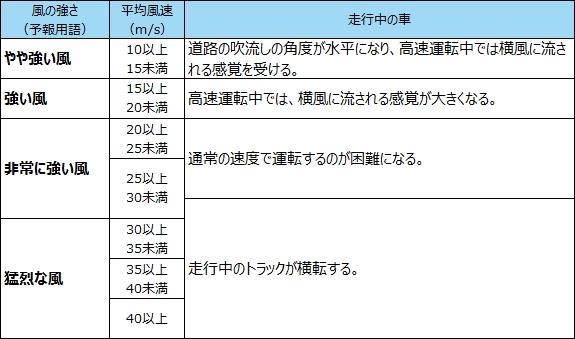

強風などの風災

どんな強風でも車に乗っていたら大丈夫、というわけではありません。

気象庁が公開している解説用資料「風の強さと吹き方」では、風の強さ(平均風速など)ごとに走行中の車への影響について、次のように解説しています。天気予報では風の強さも報じられますので、例えば「非常に強い風」や「猛烈な風」の場合は、運転しないなどの判断が命を守ることにつながります。

気象庁「風の強さと吹き方」(https://www.jma.go.jp/jma/kishou/know/yougo_hp/kazehyo.html)を加工して作成

- 1. 風速は地形や周りの建物などに影響されますので、その場所での風速は近くにある観測所の値と大きく異なることがあります。

- 2. 風速が同じであっても、対象となる建物、構造物の状態や風の吹き方によって被害が異なる場合があります。この表では、ある風速が観測された際に、通常発生する現象や被害を記述していますので、これより大きな被害が発生したり、逆に小さな被害にとどまる場合もあります。

- 3. 物への影響は日本風工学会の「瞬間風速と人や街の様子との関係」を参考に作成しています。今後、表現など実状と合わなくなった場合には内容を変更することがあります。

継続手続・2台目以降のお車の新規申込は、

ご契約者ページをご利用ください。

ご契約者の2台目以降の契約はマイページからの手続きがお得!

2台目以降はマイページ新規申込割引でさらに1,000円割引

※お支払回数によっては、記載の割引額 ちょうどにならない場合があります。

- インターネット割引12,000円※

- 24時間ネットで申込完結

- クレジットカード分割払OK

- 最短翌日から補償開始

※お支払回数によっては、記載の割引額ちょうどにならない場合があります。

ご契約者の方

自動車保険ガイド

- 自動車保険ガイド

- 代理店型保険会社からの乗換ガイド

- 補償内容の選び方

- 等級制度ガイド

- 契約手続の流れ

- 等級引継ぎガイド

- 車両保険ガイド

- 人気乗用車の保険料例

- トヨタ プリウスの保険料っていくら?

- ニッサン ノートの保険料っていくら?

- トヨタ アクアの保険料っていくら?

- トヨタ C-HRの保険料っていくら?

- ホンダ フリードの保険料っていくら?

- ホンダ フィットの保険料っていくら?

- トヨタ シエンタの保険料っていくら?

- トヨタ ヴィッツの保険料っていくら?

- トヨタ ヴォクシーの保険料っていくら?

- ニッサン セレナの保険料っていくら?

- トヨタ ルーミーの保険料っていくら?

- トヨタ カローラの保険料っていくら?

- スバル インプレッサの保険料っていくら?

- トヨタ タンクの保険料っていくら?

- ホンダ ヴェゼルの保険料っていくら?

- トヨタ ハリアーの保険料っていくら?

- トヨタ ノアの保険料っていくら?

- トヨタ パッソの保険料っていくら?

- ニッサン エクストレイルの保険料っていくら?

- スズキ ソリオの保険料っていくら?

- マツダ デミオの保険料っていくら?

- トヨタ ヴェルファイアの保険料っていくら?

- ホンダ ステップワゴンの保険料っていくら?

- トヨタ エスクァイアの保険料っていくら?

- トヨタ アルファードの保険料っていくら?

- マツダ CX-5の保険料っていくら?

- スズキ スイフトの保険料っていくら?

- トヨタ クラウンの保険料っていくら?

- ホンダ シャトルの保険料っていくら?

- マツダ アクセラの保険料っていくら?

- マツダ CX-8の保険料っていくら?

- スズキ クロスビーの保険料っていくら?

- 年代別の保険料相場

- 交通事故の過失割合

- 歩行者と四輪車の事故

- 青信号で横断歩道を渡る歩行者と赤信号無視の四輪車の事故

- 駐車スペース内での、歩行者と四輪車の事故

- 通路での歩行者と四輪車の事故

- 四輪車同士の事故

- 青信号車と赤信号車の事故

- 同幅員の交差点での事故

- 一方通行違反のある事故

- 方が明らかに広い道路での事故

- 一方に一時停止の規制がある道路での事故

- 交差する道路のうち一方が優先道路である場合

- 信号機のある交差点に、直進車・右折車ともに青信号で進入した場合の事故合

- 信号機のない交差点での事故

- 右折車が優先道路に出る場合の事故

- 道路外から道路に進入するために左折する場合

- センターオーバー

- 進路変更車と後続直進車の事故

- 転回(Uターン)中の車と直進車との事故

- 駐停車車両への追突事故

- 一方に一時停止の規制がある交差点での事故

- 進路変更車とゼブラゾーンを進行した後続直進車の事故

- 交差点に進入した四輪車と緊急車両の事故

- 駐車場内の交差点での出会い頭の事故

- 駐車場内で駐車スペースから出る際に、前方通路を走る車と衝突

- 駐車場内の通路を進行する四輪車と、駐車スペースに進入しようとする四輪車の事故

- 駐車場内で、隣の駐車車両に接触・衝突

- 四輪車と二輪車の事故

- 赤信号で交差点に進入した直進四輪車と青信号で進入した直進四輪車の事故

- 赤信号で交差点に進入した直進二輪車と青信号で進入した直進四輪車の事故

- 同程度の道幅の交差点での事故(二輪車が左方、四輪車が右方の場合)

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合)

- 四輪車に一時停止の規制がある場合の事故

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合

- 信号機のある交差点に、直進二輪車・右折四輪車ともに青信号で進入した場合の事故

- 四輪車と二輪車(バイク)のドア開放事故

- 二輪車(バイク)の駐停車車両への追突事故

- 信号のない交差点で、左折する四輪車が、後方から直進してきた二輪車を巻込む事故

- 四輪車と自転車の事故

- 交差点に青信号で進入した自転車と、赤信号で進入した四輪車の事故

- 交差点に青信号で進入した四輪車と、赤信号で進入した自転車の事故

- 同程度の道幅の交差点での事故

- 広い道路からの自転車と、狭い道路からの四輪車の事故

- 広い道路からの四輪車と、狭い道路からの自転車の事故

- 四輪車側に一時停止(止まれ)の規制がある場合

- 自転車側に一時停止(止まれ)の規制がある場合

- 自転車が優先道路を走行している場合

- 四輪車が優先道路を走行している場合

- 四輪車が一方通行を逆走している場合

- 自転車が一方通行を逆走している場合

- 同程度の道幅の交差点における「ながらスマホ」の自転車と四輪車の事故

- 前方を走る自転車が障害物を避けるために進路変更した際の接触事故

- 高速道路での事故

- 四輪車同士の事故

- 四輪車が加速車線、二輪車が本線車道を走行中の事故

- 二輪車が加速車線、四輪車が本線車道を走行中の事故

- 走行車線から追越車線へ進路変更する場合の事故

- 走行車線から追越車線へ進路変更する場合の事故(四輪車が走行車線、二輪車が追越車線)

- 前車の急ブレーキによる後続直進車の追突事故

- 歩行者と自転車の事故

- 横断歩道中の信号変更がない事故

- 横断歩道中の信号変更がある事故

- 歩行者が青信号で横断を開始した事故

- 歩行者が赤信号で横断を開始した事故

- 信号機の設置されていない横断歩道上の事故

- 車道通行が許されている場合の事故

- 車道通行が許されていない場合の事故

- よくある質問

- 過失割合全般

- 交通ルールについて

- 保険金のお支払いについて

- 自動車保険の自然災害ガイド

- 自動車保険の書類ガイド

- 自動車の税金ガイド

- 型式別料率クラスとは

- マンガでわかる自動車保険

- ご契約者ガイド

お問合せ

新規のお客様

0120-919-928

電話受付 9:00〜18:00

(平日・土日休日問わず)