対物賠償

基本の補償

ここがポイント

- 他人の車やモノを壊してしまった場合の補償です。

- 示談交渉※サービスがついています。

- 保険金額は「無制限」がおすすめです。

※相手方との示談交渉では、話し合いでの解決が困難な場合など、当社が必要に応じて被保険者の同意を得た上で弁護士に対応を依頼することがあります。

対物賠償とは

契約車両の事故により、相手の車や壁、電柱など他人のモノを壊してしまい、法律上の損害賠償責任を負った場合に補償します。保険金額(契約時に設定した金額)が上限です。

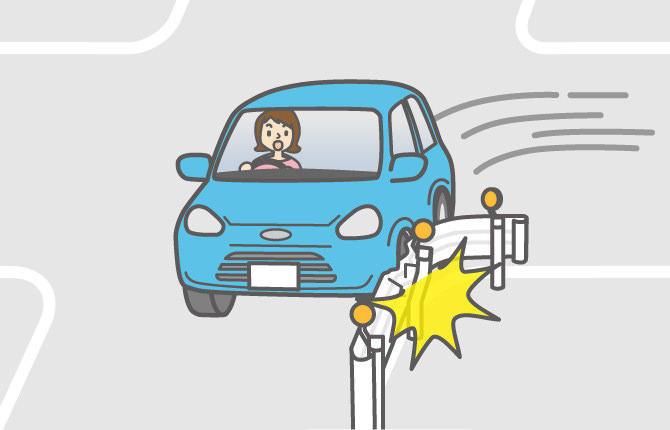

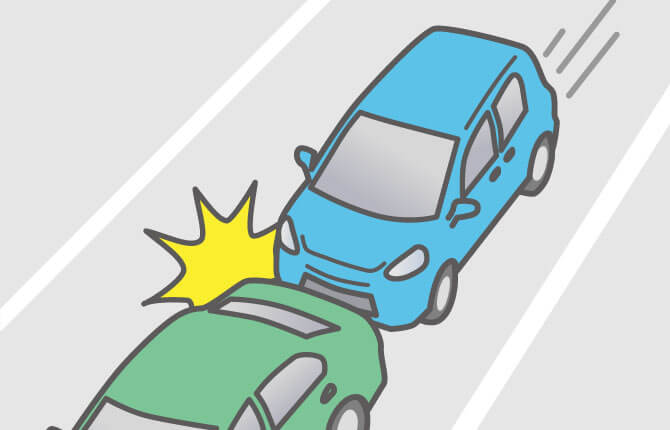

こんな場合に補償

-

他人の車と衝突し、

相手車を壊してしまった -

ガードレールにぶつかり

壊してしまった

示談交渉※サービスがついています

お客さまに代わり、当社が相手方や相手保険会社と交渉し、賠償問題の解決を図るのが示談交渉サービスです。

当社の対物賠償には示談交渉サービスがついていますので、ご安心ください。

※相手方との示談交渉では、話し合いでの解決が困難な場合など、当社が必要に応じて被保険者の同意を得た上で弁護士に対応を依頼することがあります。

保険金額は「無制限」がおすすめです

自動車事故による相手方への賠償は高額になるケースがあります。

ソニー損保のご契約者のほとんどが「無制限」を選んでいます。

対物賠償を使うと等級はどうなるの

対物賠償を使うと、ノンフリート等級が3等級ダウンします。

等級は数字が小さいほど割引率が小さくなるため、翌年の保険料が高くなる可能性があります。

こんな場合はどうなるの?

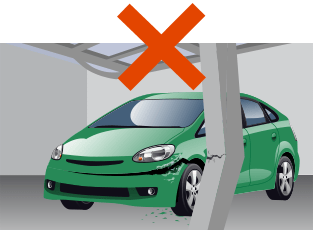

自宅の車庫にぶつかり壊してしまった

対物賠償では、他人のモノが補償の対象です。自宅の車庫は自分のモノですので、車庫の修理代は対物賠償では補償できません。

「対物賠償」をつかった、事例をご紹介

相手車の修理費の示談交渉がスムーズに!

ソニー損保では、対物超過修理費用が対物賠償についています

▼ここからはファイナンシャルプランナー(FP)からの解説を紹介!

対物賠償は無制限で契約して高額賠償に備えることが大切

自動車保険の対物賠償は、車を運転中の事故で他人のモノを壊してしまい、法律上の賠償責任を負った場合に補償される保険です。対人賠償などとともに、自動車保険の中で大切な基本補償の一つになっています。

補償される事故は、「車と衝突して相手の車を壊してしまった」「電柱やガードレールなどにぶつかり壊してしまった」「ペダルを踏み間違えて住宅や店舗に突っ込み壊してしまった」などがあります。

車と衝突した場合の補償は、相手の車の修理費だけではありません。例えば、壊れた車のレッカー移動費用、修理している間の代車費用、さらに車に積んであった荷物や商品への損害などについても補償されます。店舗に衝突してしまった場合では、建物の修理費は当然ですが、店舗が営業できない間の休業損害(店を営業していれば得られたはずの利益や、従業員の給与など)について賠償責任が発生した場合でも、対物賠償で補償されます。

一方で「家族の車にぶつけて壊してしまった」「自宅の車庫入れに失敗してカーポートを壊してしまった」など、家族や自分のモノを壊したときの修理費用は補償されません。あくまでも他人の財物の補償であるということは覚えておきましょう。

対物賠償を考えるにあたっては、保険金額(補償されるときの最高額)をいくらにするのかが重要なポイントです。設定できる保険金額の範囲は保険会社によって異なりますが、基本的には「無制限」で設定しておくことが大切といえます。

保険金額を無制限にしておけば、車を運転中に物損事故を起こして法律上の損害賠償責任が発生し、仮に賠償額が高額になったとしても支払われる保険金に上限はありません。ただし、この場合の「上限」とは、被害者から請求された損害賠償額の全額が上限なしに支払われるという意味ではなく、加害者が負担するべき賠償額が上限なしに支払われるという意味です。

とはいえ、他人の車にぶつけて損害賠償が発生した場合、相手の車が高級車や希少車でなければ保険金額が2,000万円もあれば十分と考える人もいるでしょう。しかし、事故で発生する賠償額については、これくらいの金額で大丈夫という予測は、とても難しいのが現実です。

例えば、踏切内での列車との接触事故、高額な商品を取扱う店舗を壊してしまった事故、または高額な商品を輸送中の車と事故を起こしてしまうと高額な賠償額になる可能性があります。実際に1億円を超える賠償判決例は珍しくなく、過去には2億円を超える高額賠償判決例も起きています(別表参照)。

| 認定総損害額 | 事故日 | 判決日 | 被害物件 |

|---|---|---|---|

| 2億6,135万円 | 1985年5月29日 | 1994年7月19日 | 積荷(呉服・洋服・毛皮) |

| 1億3,450万円 | 1991年2月23日 | 1996年7月17日 | 店舗(パチンコ店) |

| 1億2,036万円 | 1975年3月1日 | 1980年7月18日 | 電車・線路・家屋 |

| 1億1,798万円 | 2007年4月19日 | 2011年12月7日 | トレーラー |

| 1億1,347万円 | 1992年9月14日 | 1998年10月26日 | 電車 |

このように、車や建物の修理費といった直接的な損害や、店舗を営業できない間の利益などの間接的な損害賠償は、保険金額を「無制限」にしておかないとカバーできない可能性があります。

一般的に保険金額を高くすれば負担する保険料も高くなります。しかし、仮に対物賠償で無制限と5,000万円を比較したとしても、保険料が極端に上がることは少ないようです。契約前に、保険料の見積もりで比べてみるとよいでしょう。

頻繁に起きるものではないものの、いざ発生したときに、とても手持ちの資金では賄えないようなリスクに備えるのが保険です。いつ起きるかわからない自動車事故は、まさに保険でカバーするべきリスクと言えます。大きな経済的ダメージに備えるためにも、自動車保険の対物賠償の保険金額は無制限で契約しておくことが大切です。

■執筆者プロフィール

高橋 浩史(たかはし ひろし)

FPライフレックス 代表(ウェブサイト https://www.fpliflex.com/)

日本ファイナンシャルプランナーズ協会CFP®

1級ファイナンシャル・プランニング技能士

2011年、ファイナンシャル・プランニング事務所「FPライフレックス」開業。住宅購入・老後資金準備・保険見直し相談など、ライフプランニングをベースにした家計全般へのアドバイザーとして活動中。金融機関でのセミナー・研修講師、書籍・雑誌、ウェブでの執筆業務も行う。

主な著者に「災害に備えるライフプランニング」(近代セールス社)、「老後のお金安心ガイド」「最新保険ランキング」(イースト・プレス)など。

関連リンク

他社からの切替えを検討されている方へ

どうやって選んでいいかわからない方向けに、標準的なプランをご紹介します。

自動車保険の節約ポイントをご紹介します。

補償内容

お問合せ

新規のお客様

0120-919-928(無料)

電話受付 9:00〜18:00

(平日・土日休日問わず)

- インターネット割引12,000円※

- 24時間ネットで申込完結

- クレジットカード分割払OK

- 最短翌日から補償開始

※お支払回数によっては、記載の割引額ちょうどにならない場合があります。

ご契約者の方

お問合せ

新規のお客様

0120-919-928

電話受付 9:00〜18:00

(平日・土日休日問わず)