自動車保険を乗換えるタイミングはいつがよい?

乗換えの注意点や手続きの流れをFPが解説

※この記事は、一般的な自動車保険商品について説明しております。ソニー損保の自動車保険の詳細は「自動車保険トップページ」からご確認ください。

この記事で分かること

- 自動車保険を乗換えるベストなタイミング

- 満期や契約途中で乗換える際の注意点

- 乗換えによるメリットとデメリット

- 乗換手続きの流れと必要書類

車の買替や補償の見直し、家族構成の変化などで、自動車保険の乗換えを検討する人もいるかもしれません。自動車保険は、どのタイミングで乗換えるのがよいのでしょうか。乗換えのタイミングや注意点、手続きの流れを解説します。

1.自動車保険を乗換えるタイミングは満期が目安

自動車保険の乗換えとは、現在加入している保険会社から、別の保険会社へ契約を切替えることを指します。自動車保険は、基本的に1年契約です。そのため、契約が満期を迎えるときに乗換えることが多くなっていますが、満期を待たずに保険期間(以下、契約期間)の途中で乗換える方法もあります。それぞれのタイミングで、どのような違いがあるのかを見ていきましょう。

1-1.自動車保険の満期で乗換える場合

自動車保険の契約期間が終了する満期時に、乗換える方法です。一般的に、満期の2∼3ヵ月前になると、保険会社からメールや郵送などで満期の案内が届きますので、その時点から乗換えの検討を始めるのがよいでしょう。

満期で乗換えるメリットとしては、補償の空白期間もなく、契約の手続きがスムーズに行えることなどが挙げられます。特に、保険料の割引や割増に影響を与える「ノンフリート等級」の引継ぎがスムーズにできることがメリットです。

ノンフリート等級は1〜20等級まであり、20等級が上限となっています。自動車保険は1年間、保険などを使う事故がなければ、乗換後の新しい保険会社でも等級が1つ上がり、保険料の割引率が上がります。満期のタイミングで乗換えれば、等級が上がった形で契約できるため、基本的には満期日での乗換えがおすすめです。

なお、自動車保険には「自動継続特約」などと呼ばれる、契約が自動的に更新される特約が付いている場合があります。この場合は、乗換前の保険会社に、所定の期日までに継続しないことを連絡する必要があります。自動継続特約が付いているかどうかは、満期前に送付される更新案内などでわかりますので、確認しておきましょう。

- 契約更新のお知らせが届く

- 複数社の見積りを比較

- 乗換えの検討

- 満期日までに新しい保険の決定・手続き

1-2.契約期間の途中で乗換える場合

自動車保険の満期を待たずに、契約期間の途中で乗換えることも可能です。この場合は、いまの自動車保険契約をいったん解約し、新しい保険会社の自動車保険を契約する2つの手続きが必要になります。

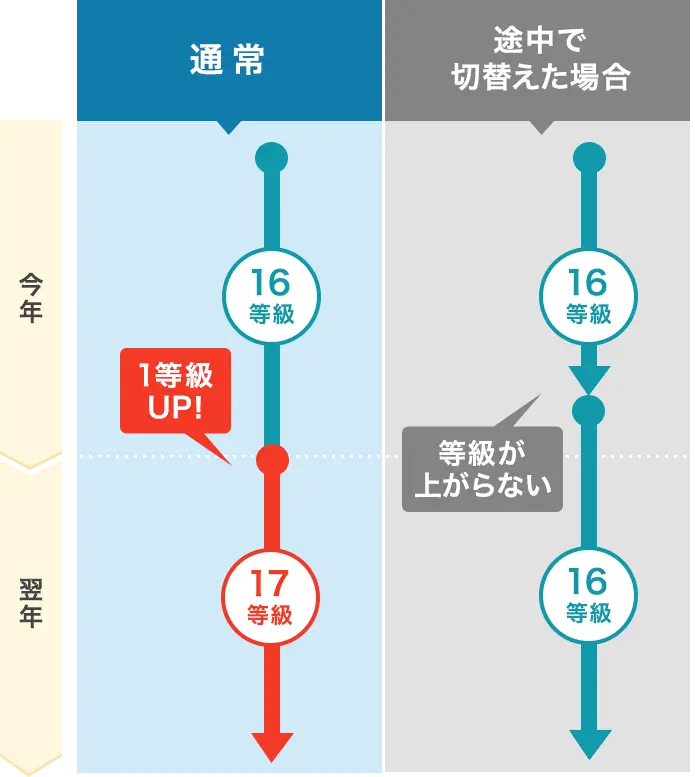

注意したいのは、等級が上がるタイミングについてです。契約期間途中で解約して他社の自動車保険に乗換えると、乗換後の自動車保険の等級は、原則として乗換前の契約が無事故であっても乗換前と同じ等級がそのまま続き、等級アップのタイミングが遅くなります。

また、契約期間途中で乗換える場合は、補償の空白期間が発生しないようにしましょう。解約日と新しい保険契約の補償の開始日を同じにすることがポイントです。乗換前後に補償の空白期間があると、その間に事故が起きても補償されませんので十分に注意してください。

2.自動車保険を乗換えるメリット

自動車保険の乗換えには、どのようなメリットが考えられるでしょうか。保険料や補償の見直し、サービスの向上などにつながる可能性がありますのでそれぞれ見ていきましょう。

2-1.保険料が安くなる場合がある

自動車保険の保険料は、保険会社ごとに算出基準が異なるため、同じ補償内容でも保険料には違いがあります。中には、車の走行距離や使用目的などで保険料を細分化している保険会社もあるため、乗換えによって保険料が安くなる場合もあります。

「自動車保険の保険料を少しでも抑えたい」という人は、複数の保険会社の見積りを比較してみるとよいでしょう。また、保険代理店を通さずに、インターネットなどで自動車保険を契約するダイレクト型(通販型)と呼ばれる自動車保険では、代理店へのコストが抑えられており、保険料が安くなるケースが多くなっています。

2-2.補償の見直しになる

自動車保険は、一度入ったらずっと同じ補償内容でよいというものではありません。自動車保険の乗換えは、補償内容を見直すきっかけにもなります。

例えば、「家族構成が変わったので運転者の条件を変更したい」「新車を購入したので車両保険を追加しておきたい」など、個々のライフスタイルによって契約内容を見直すことで最適な補償が実現し、保険料の節約になる場合があります。

2-3.新しいサービスを受けられることがある

自動車保険の補償内容は、保険会社によって大きな差はありません。とはいえ、新しい保険会社に乗換えると、契約者サービスとして、それまでの保険会社にはない新たな優待を受けられる場合があります。

例えば「車の事故や故障時のロードサービス(レッカー移動・バッテリー上がり・ガス欠対応など)の充実」「レストランやレジャー施設の優待特典」など、保険会社によって各種優待が用意されています。単なる保険料の比較だけでなく、安心して使えるサポート体制も含めて検討しましょう。

3.自動車保険を保険期間中に乗換えるデメリット

保険期間中に自動車保険を乗換える場合はデメリットもあります。どのようなことが考えられるのかを押さえておきましょう。

3-1.途中解約する場合は返還保険料(解約返戻金)が月割り額以下となる場合がある

自動車保険の保険料を年払(一括払い)で契約している場合は、途中解約すると「返還保険料(解約返戻金)」として未経過分の保険料が戻ってきます。

ただし、保険会社によっては契約初期に発生した事務コストなどを考慮している場合もあるため、実際に受け取れる金額は、支払った保険料を単純に月割りした金額よりも少なくなるケースがあります。

3-2.途中解約すると等級が上がるタイミングが遅れる

自動車保険は、どの保険会社でも「ノンフリート等級制度」が採用されています。これは、事故の有無によって保険料を割引・割増する制度です。仮に無事故で1年間過ごすと更新後の契約の等級が1つ上がり、保険料の割引率が上がる仕組みとなっています。

しかし、先述したように自動車保険を契約期間の途中で解約して他社に乗換えると、無事故の場合であっても等級が上がらず、乗換前の等級がそのまま引継がることが一般的です。つまり、多くの場合は満期まで契約を継続すれば得られたはずの「1等級アップ」の機会がなくなり、次の等級に到達するまでの期間が延びることになります。

そのため、契約期間の途中で自動車保険の乗換えを繰り返すと等級アップが遅れて、将来的に支払う保険料の総額も多くなる可能性があります。

4.自動車保険を乗換える時の流れ・必要書類

自動車保険を乗換えるときの手順や必要な書類についても押さえておきましょう。基本となるのが、契約内容(満期日、補償内容、等級など)の確認です。そのうえで、新しい保険会社を決める手順に移ります。

4-1.満期で乗換える場合

基本的に、満期日までに今の保険会社で継続手続きをしなければ、契約は終了するので、解約などの連絡は不要です。ただし、先述した自動継続特約が付いている場合には、自動更新を停止するために、必ず保険会社への連絡が必要になります。

4-2.契約期間の途中で乗換える場合

契約期間の途中で自動車保険を乗換える場合には、まず乗換先の保険会社を決めた後に、現在契約している保険会社へ解約連絡をして手続きを行います。解約日と新しい保険の開始日を同日に設定するのがポイントです。

| 手続きの流れ | |

|---|---|

| 満期で乗換える場合 | 契約期間の途中で乗換える場合 |

| 1.現在の契約内容を確認(満期日・補償内容・等級・保険料など) | |

| 2.新しい保険会社で見積りを取得(複数の保険会社で比較) | |

| 3.乗換先の保険会社を決めて契約手続き | |

| 4.新契約の補償開始日を「前契約の満期日」に設定 | 4.現契約の保険会社に連絡して解約手続き |

| 5.自動継続特約が付帯している場合は停止連絡 | 5.解約日と新契約の補償開始日を「同日」に設定 |

| 必要書類 |

|---|

| 「保険証券」「車検証」「運転免許証」「走行距離計の情報」「クレジットカード情報」「銀行口座情報」など |

5.自動車保険を乗換えるときの注意点

自動車保険を乗換えるときの注意点についても押さえておきましょう。ポイントは、現在の保険契約の満期日(契約途中の場合は解約日)と、乗換後の新しい契約の開始日を同じ日にして、補償の空白期間や重複期間ができないようにすることです。また、自動継続特約の有無も忘れてはいけない確認ポイントになります。

5-1.空白期間ができないようにする

前契約(乗換前)の満期日と、新契約(乗換後)の補償開始日に空白期間がないようにします。空白期間中に事故が発生した場合、保険金を受取ることができません。

空白期間とは、前契約の満期日と、新契約の補償開始日がずれている状態をいいます。例えば前契約の満期日が4月1日で、新契約の補償開始日が4月5日などになっているケースです。

このような空白期間が出てしまうと、空白期間中は補償がない状態になるうえ、等級を引継げないケースがあります。前契約の等級が6等級以上の場合、原則として満期日から新契約の補償開始日までが7日以内であれば等級の引継ぎは可能ですが、8日以上の空白期間があると等級の引継ぎができなくなり、6等級にリセットされます。

なお、前契約の等級が5等級以下の場合は、空白期間が8日以上あっても引き継がれる点に注意してください。

5-2.重複期間ができないようにする

前契約と新契約の保険の契約期間が重なっていることを重複期間といいます。つまり、重複期間は、二重契約になっている状態です。

仮にこの間に事故が起きた場合、どちらかの保険会社からのみ、保険金を受取ることになります。両方の保険会社から保険金を受取ることはできないため、保険料の無駄払いになります。保険期間の重複についても注意してください。

5-3.自動更新かどうか確認する

先述のように、自動車保険には自動継続特約(自動更新)がセットされているケースがあります。この場合、満期を過ぎると自動的に継続契約が成立します。乗換えを予定している場合は事前に自動更新が付帯されているかを確認し、付帯されている場合は、保険会社が指定する期間内に自動更新の停止を連絡しておきましょう。

6.自動車保険の乗換えのタイミングでよくある質問

自動車保険の乗換えでよくある質問をまとめてみました。

6-1.満期で乗換える場合、いつから手続きできますか?

一般的に満期日の2ヵ月程度前から手続きが可能です。満期日の直前から手続きを始めると、補償内容や運転者の範囲の決め方、必要な書類などに不明な点があったときに、問合わせで時間を要することもあり、満期日まで時間がなくなってしまうことも考えられます。

乗換えを検討するのであれば、余裕を持って準備を進めることが大切です。また、正式な手続きの前に、複数の保険会社の見積りを取って比較検討しておきましょう。

6-2.自動車保険は毎年満期で乗換えたほうがよい?

必ずしも毎年、満期で乗換える必要はありません。とはいえ、満期案内の通知が届いたら、現在の補償内容や契約条件を必ず確認しておきましょう。

もし、契約後に家族構成や車の使用状況に変化があった場合などでは、自動車保険の補償見直しのタイミングになります。乗換えを前提にしないまでも、いくつかの保険会社の補償内容や保険料を比較してみることをおすすめします。

ただし、満期日ではなく契約期間の途中で乗換えると等級の進行が遅れてしまいます。そのため、基本的に、自動車保険の乗換えは満期日にするのがおすすめです。

7.自動車保険の乗換えはタイミングを見極めてから

自動車保険の乗換えは、「満期日での切替え」がスムーズで、等級の進行が遅れることなく、補償の空白リスクも避けられる堅実な方法です。

契約期間の途中での乗換えも可能ですが、返還保険料の額は、月割の保険料よりも少なくなることや、等級進行の遅れなどのデメリットがあることは念頭に置いておきましょう。

また、自動車保険は保険会社ごとに保険料の算出基準やサービス内容は異なります。乗換えを検討する際は、保険料の安さだけでなく、補償内容やロードサービス、契約時のサポート体制なども比較しましょう。

最も重要なのは、「自分や家族の生活に合った自動車保険」を選ぶことです。満期前の余裕のある時期に、複数の保険会社の見積りを取りながら、補償内容や保険料を比較することで、安心とコストの両立が実現します。

ライフスタイルや家族構成の変化に応じて、定期的に保険契約を見直す習慣を持つことが、賢い自動車保険選びの第一歩です。

継続手続・2台目以降のお車の新規申込は、

ご契約者ページをご利用ください。

ご契約者の2台目以降の契約はマイページからの手続きがお得!

2台目以降はマイページ新規申込割引でさらに1,000円割引

※お支払回数によっては、記載の割引額 ちょうどにならない場合があります。

- インターネット割引12,000円※

- 24時間ネットで申込完結

- クレジットカード分割払OK

- 最短翌日から補償開始

※お支払回数によっては、記載の割引額ちょうどにならない場合があります。

ご契約者の方

自動車保険ガイド

- 自動車保険ガイド

- 代理店型保険会社からの乗換ガイド

- 補償内容の選び方

- 等級制度ガイド

- 契約手続の流れ

- 等級引継ぎガイド

- 車両保険ガイド

- 人気乗用車の保険料例

- トヨタ プリウスの保険料っていくら?

- ニッサン ノートの保険料っていくら?

- トヨタ アクアの保険料っていくら?

- トヨタ C-HRの保険料っていくら?

- ホンダ フリードの保険料っていくら?

- ホンダ フィットの保険料っていくら?

- トヨタ シエンタの保険料っていくら?

- トヨタ ヴィッツの保険料っていくら?

- トヨタ ヴォクシーの保険料っていくら?

- ニッサン セレナの保険料っていくら?

- トヨタ ルーミーの保険料っていくら?

- トヨタ カローラの保険料っていくら?

- スバル インプレッサの保険料っていくら?

- トヨタ タンクの保険料っていくら?

- ホンダ ヴェゼルの保険料っていくら?

- トヨタ ハリアーの保険料っていくら?

- トヨタ ノアの保険料っていくら?

- トヨタ パッソの保険料っていくら?

- ニッサン エクストレイルの保険料っていくら?

- スズキ ソリオの保険料っていくら?

- マツダ デミオの保険料っていくら?

- トヨタ ヴェルファイアの保険料っていくら?

- ホンダ ステップワゴンの保険料っていくら?

- トヨタ エスクァイアの保険料っていくら?

- トヨタ アルファードの保険料っていくら?

- マツダ CX-5の保険料っていくら?

- スズキ スイフトの保険料っていくら?

- トヨタ クラウンの保険料っていくら?

- ホンダ シャトルの保険料っていくら?

- マツダ アクセラの保険料っていくら?

- マツダ CX-8の保険料っていくら?

- スズキ クロスビーの保険料っていくら?

- 年代別の保険料相場

- 交通事故の過失割合

- 歩行者と四輪車の事故

- 青信号で横断歩道を渡る歩行者と赤信号無視の四輪車の事故

- 駐車スペース内での、歩行者と四輪車の事故

- 通路での歩行者と四輪車の事故

- 四輪車同士の事故

- 青信号車と赤信号車の事故

- 同幅員の交差点での事故

- 一方通行違反のある事故

- 方が明らかに広い道路での事故

- 一方に一時停止の規制がある道路での事故

- 交差する道路のうち一方が優先道路である場合

- 信号機のある交差点に、直進車・右折車ともに青信号で進入した場合の事故合

- 信号機のない交差点での事故

- 右折車が優先道路に出る場合の事故

- 道路外から道路に進入するために左折する場合

- センターオーバー

- 進路変更車と後続直進車の事故

- 転回(Uターン)中の車と直進車との事故

- 駐停車車両への追突事故

- 一方に一時停止の規制がある交差点での事故

- 進路変更車とゼブラゾーンを進行した後続直進車の事故

- 交差点に進入した四輪車と緊急車両の事故

- 駐車場内の交差点での出会い頭の事故

- 駐車場内で駐車スペースから出る際に、前方通路を走る車と衝突

- 駐車場内の通路を進行する四輪車と、駐車スペースに進入しようとする四輪車の事故

- 駐車場内で、隣の駐車車両に接触・衝突

- 四輪車と二輪車の事故

- 赤信号で交差点に進入した直進四輪車と青信号で進入した直進四輪車の事故

- 赤信号で交差点に進入した直進二輪車と青信号で進入した直進四輪車の事故

- 同程度の道幅の交差点での事故(二輪車が左方、四輪車が右方の場合)

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合)

- 四輪車に一時停止の規制がある場合の事故

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合

- 信号機のある交差点に、直進二輪車・右折四輪車ともに青信号で進入した場合の事故

- 四輪車と二輪車(バイク)のドア開放事故

- 二輪車(バイク)の駐停車車両への追突事故

- 信号のない交差点で、左折する四輪車が、後方から直進してきた二輪車を巻込む事故

- 四輪車と自転車の事故

- 交差点に青信号で進入した自転車と、赤信号で進入した四輪車の事故

- 交差点に青信号で進入した四輪車と、赤信号で進入した自転車の事故

- 同程度の道幅の交差点での事故

- 広い道路からの自転車と、狭い道路からの四輪車の事故

- 広い道路からの四輪車と、狭い道路からの自転車の事故

- 四輪車側に一時停止(止まれ)の規制がある場合

- 自転車側に一時停止(止まれ)の規制がある場合

- 自転車が優先道路を走行している場合

- 四輪車が優先道路を走行している場合

- 四輪車が一方通行を逆走している場合

- 自転車が一方通行を逆走している場合

- 同程度の道幅の交差点における「ながらスマホ」の自転車と四輪車の事故

- 前方を走る自転車が障害物を避けるために進路変更した際の接触事故

- 高速道路での事故

- 四輪車同士の事故

- 四輪車が加速車線、二輪車が本線車道を走行中の事故

- 二輪車が加速車線、四輪車が本線車道を走行中の事故

- 走行車線から追越車線へ進路変更する場合の事故

- 走行車線から追越車線へ進路変更する場合の事故(四輪車が走行車線、二輪車が追越車線)

- 前車の急ブレーキによる後続直進車の追突事故

- 歩行者と自転車の事故

- 横断歩道中の信号変更がない事故

- 横断歩道中の信号変更がある事故

- 歩行者が青信号で横断を開始した事故

- 歩行者が赤信号で横断を開始した事故

- 信号機の設置されていない横断歩道上の事故

- 車道通行が許されている場合の事故

- 車道通行が許されていない場合の事故

- よくある質問

- 過失割合全般

- 交通ルールについて

- 保険金のお支払いについて

- 自動車保険の自然災害ガイド

- 自動車保険の書類ガイド

- 自動車の税金ガイド

- 型式別料率クラスとは

- マンガでわかる自動車保険

- ご契約者ガイド

お問合せ

新規のお客様

0120-919-928

電話受付 9:00〜18:00

(平日・土日休日問わず)