自動車保険の平均の保険料はいくら?保険料が算出される条件を紹介

自動車を購入する際に、自賠責保険だけでなく任意保険(以下、自動車保険)に入っておくべきだと感じる人は多いでしょう。損害保険料率算出機構が2025年4月に発表した「自動車保険の概況(2024年度版)」によれば、約75.5%の人が自動車保険に加入しています。

しかし、初めて自動車保険に加入する人は、保険料がどれくらいかかるか不安になるかもしれません。ここでは、自分にとって適正な自動車保険の保険料の調べ方や、保険料がどのような条件で変わるのかをご紹介します。

自動車保険の保険料相場はどう調べる?

自動車保険への加入を考えた場合、一番気になるのは保険料かもしれません。保険料は契約車両を主に使用する人の状況、契約する自動車の種類、そして保険会社によっても変わります。そのため、「◯歳の平均保険料は5万円」「A社のBという車種の平均保険料は3万円」などの情報が仮にあったとしても、条件や補償内容によって保険料は大きく変わることもあるため、参考にするのは難しいといえます。

しかし、自分の条件をいくつか把握していれば、保険料の目安は知ることができます。保険料を算出するための条件には、「運転者の年齢」「運転免許証の色」「年間走行距離」「車の種類」「ノンフリート等級」などがあり、条件を細かく設定するほど正確な保険料を算出することができます。等級は多くの場合6等級からスタートし、例えば、保険期間が1年の場合、無事故であれば1年後の契約更新時に、等級が1つ上がります。

ソニー損保のサイト内「年代別の保険料相場っていくら?」のシミュレーションを使うと、ソニー損保の自動車保険の概算保険料を算出できます。保険料の大まかな目安を知りたいときなどに、ぜひご利用ください。

自動車保険の保険料を算出するための条件は?

自動車保険の保険料は、補償内容以外にもさまざまな条件によって変わり、主に「運転者」「使用状況」「車両」などの要素が影響します。ここでは、保険料を算出する条件について、詳しくご紹介しましょう。

運転者についての条件

まずは、契約車両を運転する「運転者」に関する条件をご紹介します。

・運転者の年齢

契約車両を主に運転する人の年齢は、保険料を決定する重要な要素のひとつです。統計上、若年の運転者はほかの年代の人に比べて、事故にあう確率が高いため、ほかの条件が同じであれば40〜50代よりも20代の運転者の保険料が高くなる傾向があります。

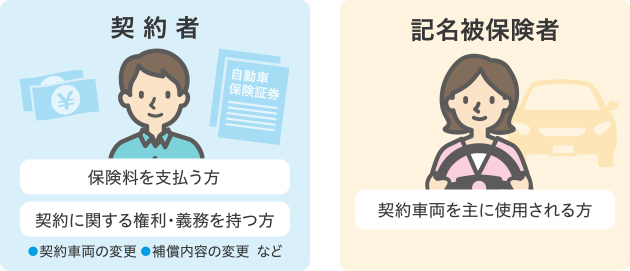

・運転者の範囲

運転者の範囲を考慮するうえで一番注意したいのは、同居する家族や友人・知人で同じ車を運転するなど、複数の人が運転するケースです。この場合、一番若いドライバーが補償されるように運転者条件や年齢条件を設定する必要があります。

例えば、メインの運転者が49歳の父で、同居する19歳の息子が免許を取得し、契約車両を運転するとします。この場合、父が記名被保険者で、「30歳以上の運転者を補償(30歳以上補償)」や「運転者を本人に限定(本人限定)」などの契約条件にしていた場合、19歳の息子が事故を起こした場合、保険金は支払われません。

運転者の年齢や範囲は、補償の条件に関わるものですので、自動車(車両)の使用実態を正しく認識して自動車保険の契約に反映しましょう。

なお、ソニー損保であれば、補償の対象となる運転者を記名被保険者のみに限定する「本人限定」以外に、記名被保険者とその配偶者が補償の対象になる「本人・配偶者限定」や「家族限定(※)」「運転者限定なし」を選択できます。また、年齢条件も「30歳以上補償」「26歳以上補償」「21歳以上補償」「年齢を問わず補償」から選べます。保険料は運転者の範囲を広くするほど高くなりますが、家族が運転する可能性がある場合は、必ず対象に入れておきましょう。

※ソニー損保では、家族とは、「記名被保険者の配偶者」「記名被保険者またはその配偶者の同居の親族」「記名被保険者またはその配偶者の別居の未婚の子」を指します。

※未婚とは、これまでに法律上の婚姻歴がないことをいいます。

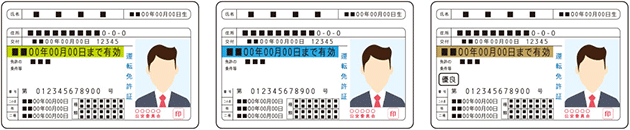

・運転免許証の色

運転免許証の色によっても、保険料が変わります。運転免許証は取得後3年以内だとグリーン免許、初回更新を終えるとブルー免許へと変わります。そして、運転免許証を取得してから5年間、無事故・無違反であれば、2回目の更新の際にゴールド免許になります。

運転免許証の色がゴールドの場合は「ゴールド免許割引」が適用されることがあります。

ソニー損保では、ゴールド免許の場合、保険料から13%※が割引されます。こちらは年齢に関する条件とは違い、主に契約車両を運転される方の運転免許証のみが対象です。

※保険始期日が2025年12月31日以前の契約の割引率は12%です。

・運転者の事故歴

運転者の事故歴も、保険料に関わります。多くの自動車保険では、運転者の事故歴の有無によって等級が変動する「ノンフリート等級制度」を採用しています。この等級に応じて保険料も変わります。

等級は1〜20等級に分けられており、原則として6等級からスタートします。そして、1年間無事故であれば等級が1つ上がり、7等級になります。事故で自動車保険を使えば等級は多くのケースで3つ下がります(※)。等級が高いほど保険料の割引率が上がり、等級が下がれば割引率も下がるのです。また、等級によっては保険料が割り増しになることもあります。

そのため、等級が高ければ保険料が安くなり、等級が低ければ保険料が高くなるのです。なお、事故を起こして等級が下がったからといって、別の保険会社に契約を変更しても、等級はリセットされません。

また、基本的に等級は保険会社を変更しても引継げますが、一部の共済等では引継ぎに条件があったり、引継がなかったりすることもありますので、変更の前に引継ぎの可否を確認しておきましょう。

※事故の内容によって、3等級ダウン、1等級ダウン、ノーカウント事故の3つの種類があります。

契約車両とその使用状況についての条件

続いては、契約車両とその使用状況についての条件を見ていきましょう。

・契約車両の使用目的

契約車両の使用目的によっても保険料は変わってきます。例えば、ソニー損保であれば、「主に家庭用」か「主に業務用」に車両の使用目的が分かれています。

「主に家庭用」に該当するのは、レジャーや通勤・通学などで契約車両を使用する場合です。

「主に業務用」に該当する条件は、ソニー損保では「主として業務(お仕事)に使用される場合」「週5日以上もしくは月15日以上業務に使用する場合」「車体に企業名等の広告文字のペインティングなどが施され、その企業の業務に使用する場合」「記名被保険者が法人である場合」のいずれかとなっています。

たまに業務に使うことがあっても、前述した4項目のどれにも該当しなければ、「主に家庭用」に分類されます。

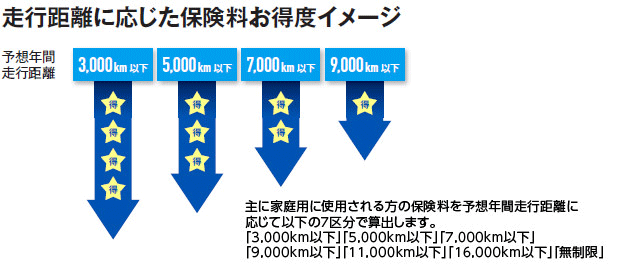

・契約車両の年間走行距離

保険会社によっては、年間の走行距離も保険料に影響します。これは、保険契約時に自己申告するもので、ソニー損保であれば、その年の予想年間走行距離を「3,000km以下」「5,000km以下」「7,000km以下」「9,000km以下」「11,000km以下」「16,000km以下」「無制限」の7段階からお選びいただけます。

自己申告のため、超えた場合は、予想年間走行距離の変更手続きが必要となります。ソニー損保では、申告した予想年間走行距離を超えても、ソニー損保への連絡や差額の支払いが不要となる「こえても安心サービス」があります。前年の「走った距離」に該当する予想年間走行距離で契約を更新した場合、「こえても安心サービス」が適用されます。

ソニー損保の場合は、実際に走った距離が、予想年間走行距離の上限km数より1,000km以上少なかった場合には、その差額分を翌年度の保険料から割引する「くりこし割引」が適用されます。現在の契約で走らなかった1,000km単位の保険料相当額が、継続契約の保険料から割引されるので安心です。

・契約車両の使用地域

保険会社によっては、契約車両を使用する地域によって保険料が異なる場合があります(※)。

ここで注意しなければいけないのが、契約途中で使用地域を変更した場合です。契約時の住所から転居した場合は、その時点で保険契約を修正したり、保険料が高い地域に引っ越した場合は、追加料金の支払いが必要となったりすることがあります。ですが、この引っ越したときの契約修正については、ほかの条件のように記載されていないことが多く、知らない人もいます。そのため、「住所変更は更新時でいいや」と思ってしまう人もいるようですので、変更が起きた際にはすぐに契約修正を行いましょう。

※ソニー損保では、契約車両を使用する地域で保険料は変わりません。

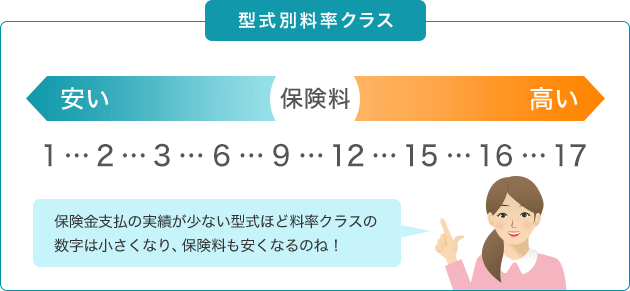

・契約車両の車種や種別

契約車両の車種によって保険料が変わる理由のひとつは、「型式別料率クラス」を適用しているからです。これは、車の型式ごとのリスク区分によって保険料が算出されるというもので、料金クラスは毎年見直されています。

型式別料率クラスは、「対人賠償」「対物賠償」「傷害(人身傷害・搭乗者傷害)」「車両保険」の4項目ごとに、自家用乗用車は17段階、自家用軽四輪乗用車は7段階に分かれており、型式別料率クラスの数字が大きいほど、保険料は高くなります。

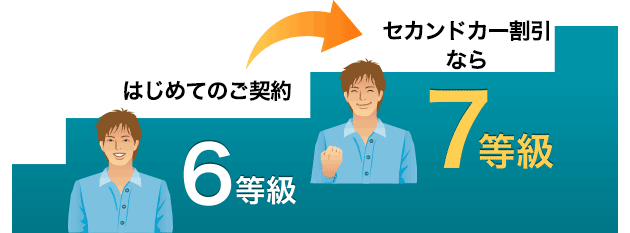

・自動車の所有台数

自動車の所有台数によっても、保険料は変わることがあります。2台目以降の車に新たに自動車保険をつける場合、保険料の割引が適用できる場合があります。

ソニー損保の場合、「セカンドカー割引(複数所有新規特則)」をご用意しており、通常6等級からスタートするノンフリート等級が、7等級からスタートします。

自動車保険料を安く抑えるには、まずは保険会社で見積りを取ろう

自動車保険の保険料はどんな補償をつけるか、支払われる保険金の限度額をいくらにするかなど、さまざまな条件によって決まります。まずは、ご自身に合った補償内容を検討することが大切です。

自分の自動車保険の保険料の相場が適切なのかわからない場合は、複数社に自動車保険の見積りを取ったり、契約の条件を変えたりして比較してみましょう。

自動車保険に入ることは、事故相手に対してはもちろん、自分自身やその家族を守ることにもつながります。リーズナブルというだけでなく、ロードサービスや事故対応にも定評のあるソニー損保の自動車保険でまずはお見積りください。

継続手続・2台目以降のお車の新規申込は、

ご契約者ページをご利用ください。

ご契約者の2台目以降の契約はマイページからの手続きがお得!

2台目以降はマイページ新規申込割引でさらに1,000円割引

※お支払回数によっては、記載の割引額 ちょうどにならない場合があります。

- インターネット割引12,000円※

- 24時間ネットで申込完結

- クレジットカード分割払OK

- 最短翌日から補償開始

※お支払回数によっては、記載の割引額ちょうどにならない場合があります。

ご契約者の方

自動車保険ガイド

- 自動車保険ガイド

- 代理店型保険会社からの乗換ガイド

- 補償内容の選び方

- 等級制度ガイド

- 契約手続の流れ

- 等級引継ぎガイド

- 車両保険ガイド

- 人気乗用車の保険料例

- トヨタ プリウスの保険料っていくら?

- ニッサン ノートの保険料っていくら?

- トヨタ アクアの保険料っていくら?

- トヨタ C-HRの保険料っていくら?

- ホンダ フリードの保険料っていくら?

- ホンダ フィットの保険料っていくら?

- トヨタ シエンタの保険料っていくら?

- トヨタ ヴィッツの保険料っていくら?

- トヨタ ヴォクシーの保険料っていくら?

- ニッサン セレナの保険料っていくら?

- トヨタ ルーミーの保険料っていくら?

- トヨタ カローラの保険料っていくら?

- スバル インプレッサの保険料っていくら?

- トヨタ タンクの保険料っていくら?

- ホンダ ヴェゼルの保険料っていくら?

- トヨタ ハリアーの保険料っていくら?

- トヨタ ノアの保険料っていくら?

- トヨタ パッソの保険料っていくら?

- ニッサン エクストレイルの保険料っていくら?

- スズキ ソリオの保険料っていくら?

- マツダ デミオの保険料っていくら?

- トヨタ ヴェルファイアの保険料っていくら?

- ホンダ ステップワゴンの保険料っていくら?

- トヨタ エスクァイアの保険料っていくら?

- トヨタ アルファードの保険料っていくら?

- マツダ CX-5の保険料っていくら?

- スズキ スイフトの保険料っていくら?

- トヨタ クラウンの保険料っていくら?

- ホンダ シャトルの保険料っていくら?

- マツダ アクセラの保険料っていくら?

- マツダ CX-8の保険料っていくら?

- スズキ クロスビーの保険料っていくら?

- 年代別の保険料相場

- 交通事故の過失割合

- 歩行者と四輪車の事故

- 青信号で横断歩道を渡る歩行者と赤信号無視の四輪車の事故

- 駐車スペース内での、歩行者と四輪車の事故

- 通路での歩行者と四輪車の事故

- 四輪車同士の事故

- 青信号車と赤信号車の事故

- 同幅員の交差点での事故

- 一方通行違反のある事故

- 方が明らかに広い道路での事故

- 一方に一時停止の規制がある道路での事故

- 交差する道路のうち一方が優先道路である場合

- 信号機のある交差点に、直進車・右折車ともに青信号で進入した場合の事故合

- 信号機のない交差点での事故

- 右折車が優先道路に出る場合の事故

- 道路外から道路に進入するために左折する場合

- センターオーバー

- 進路変更車と後続直進車の事故

- 転回(Uターン)中の車と直進車との事故

- 駐停車車両への追突事故

- 一方に一時停止の規制がある交差点での事故

- 進路変更車とゼブラゾーンを進行した後続直進車の事故

- 交差点に進入した四輪車と緊急車両の事故

- 駐車場内の交差点での出会い頭の事故

- 駐車場内で駐車スペースから出る際に、前方通路を走る車と衝突

- 駐車場内の通路を進行する四輪車と、駐車スペースに進入しようとする四輪車の事故

- 駐車場内で、隣の駐車車両に接触・衝突

- 四輪車と二輪車の事故

- 赤信号で交差点に進入した直進四輪車と青信号で進入した直進四輪車の事故

- 赤信号で交差点に進入した直進二輪車と青信号で進入した直進四輪車の事故

- 同程度の道幅の交差点での事故(二輪車が左方、四輪車が右方の場合)

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合)

- 四輪車に一時停止の規制がある場合の事故

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合

- 信号機のある交差点に、直進二輪車・右折四輪車ともに青信号で進入した場合の事故

- 四輪車と二輪車(バイク)のドア開放事故

- 二輪車(バイク)の駐停車車両への追突事故

- 信号のない交差点で、左折する四輪車が、後方から直進してきた二輪車を巻込む事故

- 四輪車と自転車の事故

- 交差点に青信号で進入した自転車と、赤信号で進入した四輪車の事故

- 交差点に青信号で進入した四輪車と、赤信号で進入した自転車の事故

- 同程度の道幅の交差点での事故

- 広い道路からの自転車と、狭い道路からの四輪車の事故

- 広い道路からの四輪車と、狭い道路からの自転車の事故

- 四輪車側に一時停止(止まれ)の規制がある場合

- 自転車側に一時停止(止まれ)の規制がある場合

- 自転車が優先道路を走行している場合

- 四輪車が優先道路を走行している場合

- 四輪車が一方通行を逆走している場合

- 自転車が一方通行を逆走している場合

- 同程度の道幅の交差点における「ながらスマホ」の自転車と四輪車の事故

- 前方を走る自転車が障害物を避けるために進路変更した際の接触事故

- 高速道路での事故

- 四輪車同士の事故

- 四輪車が加速車線、二輪車が本線車道を走行中の事故

- 二輪車が加速車線、四輪車が本線車道を走行中の事故

- 走行車線から追越車線へ進路変更する場合の事故

- 走行車線から追越車線へ進路変更する場合の事故(四輪車が走行車線、二輪車が追越車線)

- 前車の急ブレーキによる後続直進車の追突事故

- 歩行者と自転車の事故

- 横断歩道中の信号変更がない事故

- 横断歩道中の信号変更がある事故

- 歩行者が青信号で横断を開始した事故

- 歩行者が赤信号で横断を開始した事故

- 信号機の設置されていない横断歩道上の事故

- 車道通行が許されている場合の事故

- 車道通行が許されていない場合の事故

- よくある質問

- 過失割合全般

- 交通ルールについて

- 保険金のお支払いについて

- 自動車保険の自然災害ガイド

- 自動車保険の書類ガイド

- 自動車の税金ガイド

- 型式別料率クラスとは

- マンガでわかる自動車保険

- ご契約者ガイド

お問合せ

新規のお客様

0120-919-928

電話受付 9:00〜18:00

(平日・土日休日問わず)