長期契約の自動車保険のメリットとデメリットは?

自動車保険(任意保険)の保険期間(以下、契約期間と表記)は、保険会社によっては1年単位だけでなく、2年、3年といった長期で契約することが可能です。

ここでは、自動車保険の長期契約のメリットとデメリットについてご紹介します。

自動車保険の契約期間の種類

まずは、自動車保険の契約期間の種類についてご紹介します。

契約期間が1日限定(1日自動車保険)

「1日自動車保険」といった、契約期間が1日単位の自動車保険があります。自動車を所有していない人が帰省時に別居の家族の自動車を借りたり、知人の自動車を借りたりする場合など、自分が補償の対象にならない自動車を運転する際には、1日自動車保険に加入することで事故を1日単位で補償できます。

※ソニー損保では、1日自動車保険は販売しておりませんが、「他車運転特約」を自動でセットしています。

契約期間が1年

一般的には、自動車保険の契約は、1年単位で行います。

「対人賠償保険」や「対物賠償保険」「人身傷害補償保険」などの補償を取り揃え、ロードサービスなどの契約期間中に役立つ付帯サービスも用意されていることがあります。こういった自動車保険は、契約期間が1年であることが多いです。

契約期間が長期

契約期間が2年以上となる長期契約の自動車保険も、基本的な補償のラインナップやサービスは、1年契約の自動車保険と変わりません。

契約期間の長さは、取り扱っている保険会社によって異なります。

※ソニー損保では、自動車保険の契約期間は1年のみとなっています。

自動車保険の長期契約のメリットは?

自動車保険の契約期間には、上記のように3つのタイプがあることがわかりましたが、その中でも長期契約にはメリットがあるのでしょうか。続いては、自動車保険の長期契約のメリットについて、詳しく見ていきましょう。

事故を起こしても次の更新時まで保険料が上がらない

自動車保険は、保険金請求の有無によって等級が変動するノンフリート等級制度を採用していますので、事故等で保険金を請求すれば翌年の等級が下がります。等級が低いほど保険料率は高くなりますので、事故を起こして保険金を請求すると、更新時に保険料が上がってしまいます。

事故等で保険金を請求したとき、1年契約の場合は翌年の自動車保険料が上がりますが、長期契約の場合は、契約期間内は保険料が上がりません。例えば、契約期間が2年残っている状態で事故が起き、保険金を請求したとしても、2年間は保険料が据え置きとなるメリットがあります。

自動車保険を毎年更新する手間が省ける

長期契約であれば、毎年更新をする必要がないため、1年ごとの手続きの手間が省けます。

ただし、自動車保険の更新自体がなくなるわけではありませんし、数年に1回の更新手続きのほうが忘れやすい可能性もありますので、注意が必要です。

保険料の一括払いによる割引がある

保険会社によっては、長期契約の自動車保険の保険料を一括で支払えば、同じ条件の1年契約の保険料×長期契約の契約年数分よりも割安になる場合があります。

1年あたりの保険料をおさえたい場合は、長期契約の自動車保険を契約することも選択肢になるでしょう。

保険料率が契約途中で改定されても、保険料は上がらない

自動車保険は、損害保険料率算出機構が毎年算出する「型式別料率クラス」を適用しており、メーカーや車種、型式ごとのリスク区分によって、保険料が毎年変わります。

しかし長期契約の場合は、補償や契約車両など変更しない限り、契約期間内は保険料が変わりません。そのため、保険料率が上がっても、次の契約時まで保険料が高くなることもありません。ただし保険料率が下がった場合も、長期契約では保険料が変わらないため、デメリットになる場合もあります。

自動車保険の長期契約のデメリットは?

続いては、自動車保険の長期契約のデメリットを紹介します。

契約期間内は保険料が安くなる条件変更ができない

長期契約の場合、契約期間の途中で保険料を安くするための条件変更ができないことがあります。例えば、免許証の色がゴールドだと一般に保険料の割引が適用されますが、長期契約の場合は、契約期間の途中で免許証の色がブルーからゴールドになっても、割引が適用されないケースが考えられます。このように、1年契約なら更新時に受けられたはずの割引の適用タイミングが遅くなる場合があります。

保険料率が契約途中で改定されても、保険料は下がらない

前述の通り、自動車保険の保険料は毎年変わります。

しかし、長期契約の場合は、前述の通り契約期間内は保険料が変わらないため、保険料率が下がっても、次の契約時まで保険料は安くなりません。ただし前述の通り、保険料率が上がった場合も、長期契約では保険料が変わらないため、メリットにもなります。

事故を何度も起こしているとまとめて等級がダウンする

長期契約は1年契約に比べて、事故を複数回起こした場合の等級ダウンの影響が更新時に大きくなりやすいです。

契約期間中に事故を起こして保険金を請求すれば、その分だけ次回更新時に等級が下がります。長期契約の場合は契約期間が長い分、複数回の保険金請求の等級への影響が、更新時にまとめて反映されます。

1年に1回、等級が3つ下がる事故で保険金請求をしたとして、1年契約の場合は1年ごとに3つずつ等級が下がっていきますが、3年契約の場合は更新時に一気に9等級下がってしまいます。

自動車保険の契約期間中に事故を起こしても、次回の更新時まで保険料が同じであることは長期契約のメリットです。しかし、保険金請求の回数によっては、更新時にまとめて等級が下がることで、保険料が一気に上がってしまいます。累積としては1年契約と同じ上昇幅でも、影響がまとめてあることで、負担感が大きくなります。

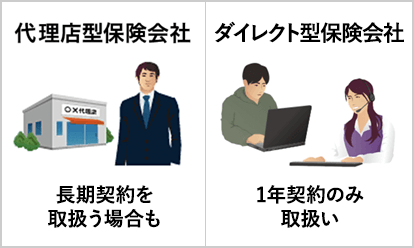

長期契約は取扱う保険会社が限られている

自動車保険を取り扱う保険会社は、大きく分けて「代理店型」と「ダイレクト型」の2つがあります。

代理店型は、保険会社とお客様の間に保険代理店の営業担当者が入り、対面で契約内容の説明や申込手続を行う保険会社です。

一方で、ソニー損保を含むダイレクト型の保険会社では、お客様自身でインターネット等で申込手続をして頂きます。代理店を挟まないため中間コストを省ける分、保険料は安くなりやすいうえに、お電話等でプランのご相談にも応じられます。

長期契約の自動車保険は、上記の2種類のうち、代理店型の保険会社でのみ取扱っています(2021年7月現在)。

契約期間による違いを理解して検討を

自動車保険の長期契約のメリットは、更新手続きの手間が省けるほか、契約期間内に保険料が変わらず、一括払いだと保険料が安くなる場合があることです。一方で、契約期間内に保険料が変わらないことで、1年契約なら更新時に適用されたはずの割引の適用タイミングが遅くなる場合もあります。自動車保険を契約する際は、長期契約のメリットとデメリットを理解したうえで決めることをおすすめします。

自動車保険に入ることは、事故相手に対してはもちろん、自分自身やその家族を守ることにもつながります。リーズナブルというだけでなく、ロードサービスや事故対応にも定評のあるソニー損保の自動車保険で保険料をまずはお見積りください。

継続手続・2台目以降のお車の新規申込は、

ご契約者ページをご利用ください。

ご契約者の2台目以降の契約はマイページからの手続きがお得!

2台目以降はマイページ新規申込割引でさらに1,000円割引

※お支払回数によっては、記載の割引額 ちょうどにならない場合があります。

- インターネット割引12,000円※

- 24時間ネットで申込完結

- クレジットカード分割払OK

- 最短翌日から補償開始

※お支払回数によっては、記載の割引額ちょうどにならない場合があります。

ご契約者の方

自動車保険ガイド

- 自動車保険ガイド

- 代理店型保険会社からの乗換ガイド

- 補償内容の選び方

- 等級制度ガイド

- 契約手続の流れ

- 等級引継ぎガイド

- 車両保険ガイド

- 人気乗用車の保険料例

- トヨタ プリウスの保険料っていくら?

- ニッサン ノートの保険料っていくら?

- トヨタ アクアの保険料っていくら?

- トヨタ C-HRの保険料っていくら?

- ホンダ フリードの保険料っていくら?

- ホンダ フィットの保険料っていくら?

- トヨタ シエンタの保険料っていくら?

- トヨタ ヴィッツの保険料っていくら?

- トヨタ ヴォクシーの保険料っていくら?

- ニッサン セレナの保険料っていくら?

- トヨタ ルーミーの保険料っていくら?

- トヨタ カローラの保険料っていくら?

- スバル インプレッサの保険料っていくら?

- トヨタ タンクの保険料っていくら?

- ホンダ ヴェゼルの保険料っていくら?

- トヨタ ハリアーの保険料っていくら?

- トヨタ ノアの保険料っていくら?

- トヨタ パッソの保険料っていくら?

- ニッサン エクストレイルの保険料っていくら?

- スズキ ソリオの保険料っていくら?

- マツダ デミオの保険料っていくら?

- トヨタ ヴェルファイアの保険料っていくら?

- ホンダ ステップワゴンの保険料っていくら?

- トヨタ エスクァイアの保険料っていくら?

- トヨタ アルファードの保険料っていくら?

- マツダ CX-5の保険料っていくら?

- スズキ スイフトの保険料っていくら?

- トヨタ クラウンの保険料っていくら?

- ホンダ シャトルの保険料っていくら?

- マツダ アクセラの保険料っていくら?

- マツダ CX-8の保険料っていくら?

- スズキ クロスビーの保険料っていくら?

- 年代別の保険料相場

- 交通事故の過失割合

- 歩行者と四輪車の事故

- 青信号で横断歩道を渡る歩行者と赤信号無視の四輪車の事故

- 駐車スペース内での、歩行者と四輪車の事故

- 通路での歩行者と四輪車の事故

- 四輪車同士の事故

- 青信号車と赤信号車の事故

- 同幅員の交差点での事故

- 一方通行違反のある事故

- 方が明らかに広い道路での事故

- 一方に一時停止の規制がある道路での事故

- 交差する道路のうち一方が優先道路である場合

- 信号機のある交差点に、直進車・右折車ともに青信号で進入した場合の事故合

- 信号機のない交差点での事故

- 右折車が優先道路に出る場合の事故

- 道路外から道路に進入するために左折する場合

- センターオーバー

- 進路変更車と後続直進車の事故

- 転回(Uターン)中の車と直進車との事故

- 駐停車車両への追突事故

- 一方に一時停止の規制がある交差点での事故

- 進路変更車とゼブラゾーンを進行した後続直進車の事故

- 交差点に進入した四輪車と緊急車両の事故

- 駐車場内の交差点での出会い頭の事故

- 駐車場内で駐車スペースから出る際に、前方通路を走る車と衝突

- 駐車場内の通路を進行する四輪車と、駐車スペースに進入しようとする四輪車の事故

- 駐車場内で、隣の駐車車両に接触・衝突

- 四輪車と二輪車の事故

- 赤信号で交差点に進入した直進四輪車と青信号で進入した直進四輪車の事故

- 赤信号で交差点に進入した直進二輪車と青信号で進入した直進四輪車の事故

- 同程度の道幅の交差点での事故(二輪車が左方、四輪車が右方の場合)

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合)

- 四輪車に一時停止の規制がある場合の事故

- 同程度の道幅の交差点での事故(四輪車が左方、二輪車が右方の場合

- 信号機のある交差点に、直進二輪車・右折四輪車ともに青信号で進入した場合の事故

- 四輪車と二輪車(バイク)のドア開放事故

- 二輪車(バイク)の駐停車車両への追突事故

- 信号のない交差点で、左折する四輪車が、後方から直進してきた二輪車を巻込む事故

- 四輪車と自転車の事故

- 交差点に青信号で進入した自転車と、赤信号で進入した四輪車の事故

- 交差点に青信号で進入した四輪車と、赤信号で進入した自転車の事故

- 同程度の道幅の交差点での事故

- 広い道路からの自転車と、狭い道路からの四輪車の事故

- 広い道路からの四輪車と、狭い道路からの自転車の事故

- 四輪車側に一時停止(止まれ)の規制がある場合

- 自転車側に一時停止(止まれ)の規制がある場合

- 自転車が優先道路を走行している場合

- 四輪車が優先道路を走行している場合

- 四輪車が一方通行を逆走している場合

- 自転車が一方通行を逆走している場合

- 同程度の道幅の交差点における「ながらスマホ」の自転車と四輪車の事故

- 前方を走る自転車が障害物を避けるために進路変更した際の接触事故

- 高速道路での事故

- 四輪車同士の事故

- 四輪車が加速車線、二輪車が本線車道を走行中の事故

- 二輪車が加速車線、四輪車が本線車道を走行中の事故

- 走行車線から追越車線へ進路変更する場合の事故

- 走行車線から追越車線へ進路変更する場合の事故(四輪車が走行車線、二輪車が追越車線)

- 前車の急ブレーキによる後続直進車の追突事故

- 歩行者と自転車の事故

- 横断歩道中の信号変更がない事故

- 横断歩道中の信号変更がある事故

- 歩行者が青信号で横断を開始した事故

- 歩行者が赤信号で横断を開始した事故

- 信号機の設置されていない横断歩道上の事故

- 車道通行が許されている場合の事故

- 車道通行が許されていない場合の事故

- よくある質問

- 過失割合全般

- 交通ルールについて

- 保険金のお支払いについて

- 自動車保険の自然災害ガイド

- 自動車保険の書類ガイド

- 自動車の税金ガイド

- 型式別料率クラスとは

- マンガでわかる自動車保険

- ご契約者ガイド

お問合せ

新規のお客様

0120-919-928

電話受付 9:00〜18:00

(平日・土日休日問わず)