災害リスクなどを踏まえたうえで、

補償の組合せを自由に選択!

- 保険料例

- 一戸建て(木造)月額1,411円

- マンション月額246円

パンフレットを確認する

すでにご契約済みのお客さま

ご契約者ページ

リスクに合わせて、充実した補償から組合せを選べる

火災による損害はもちろん、台風や豪雨など自然災害による損害もしっかり補償。盗難や、自宅の火災で隣家を燃やしてしまった場合、日常生活における自転車での賠償事故などにも備えられます。

大雨による洪水や台風など自然災害も幅広く補償!特約も充実!

火災保険

その他の補償(特約)日常生活の事故から臨時費用まで補償

- 火災保険とセットで地震保険への契約が別途必要になります。

地震保険

地震や噴火、これらによる津波を原因とする火災・損壊・埋没・流失による損害を補償。

- 地震保険は単独での契約はできません。火災保険とセットでご契約ください。

さらに

建物が古くなっても「新築できる額」をお支払い

建物や家財は、年月の経過に従って価値(時価)が下がっていきますが、ソニー損保の新ネット火災保険は、建物を建て直したり、新品の家財を買い直したりするための新価(再調達価額)で保険金をお支払いします。

築20年の戸建てが火災で全焼した場合

ソニー損保の新ネット火災保険

同等の家を

同等の家を

新築で建て直し

新築で家を建て直す金額をお支払い

時価で補償する火災保険

新築で建て直すには

新築で建て直すには

保険金が足りない

20年分の減価を差引いた金額をお支払い

安心の事故対応と役立つサービス

-

24時間365日の事故受付

お客さまが必要とする時にすぐにつながるように、年中無休、24時間365日ご連絡を受付けています。

-

テクノロジーを活用した損害確認

迅速にお客さまの損害状況を把握できるように、調査員の訪問による立会い調査に加え、ドローンやビデオ通話を活用した損害確認も行っています。

テクノロジーを活用した損害確認

-

保険金請求に関する便利なサービス

保険金請求時には、LINEやメールなど状況にあわせてご利用いただける複数の連絡手段をご用意。キャッシュカード等がなくても保険金の一部(上限10万円)を受取れるサービスもご用意しています。

保険金請求に関する便利なサービス

-

住まいの修理会社紹介サービス

お住まいの修理が必要になったとき、信頼できる修理会社の紹介からお住まいの復旧までトータルにサポートするサービスをご用意しています。

住まいの修理会社紹介サービスは、火災保険の補償の対象となる損害を受けて住まいの修理が必要になった場合にご利用いただけます。

住まいのトラブル時に役立つ応急サービスや、お得な優待サービスも

-

住まいの緊急かけつけサービス

水まわりやカギ、ガラスのトラブル時に、お住まいにかけつけて応急処置を行います。ご連絡は年中無休、24時間365日受付けています。

住まいの緊急かけつけサービスは、新規契約時の保険始期日が2018年11月11日以降の火災保険の契約者または被保険者が対象です。保険契約とは別に当社の提携会社より提供します。

30分程度の軽作業が対象となります。なお、部品交換等にかかる部品代やガラス交換時のガラス代、これらの作業料はお客さまのご負担となります。

-

ご契約者優待サービス

リフォームや家事サービス、レジャーやグルメなど、暮らしに役立つサービスを会員優待価格で提供しています。年会費は無料です。

ご契約者優待サービスは、株式会社リロクラブが提供するソニー損保ご契約者専用のサービスです。ご利用には無料の会員登録が必要です。新規契約時の保険始期日が2018年11月11日以降の火災保険の契約者が対象です。

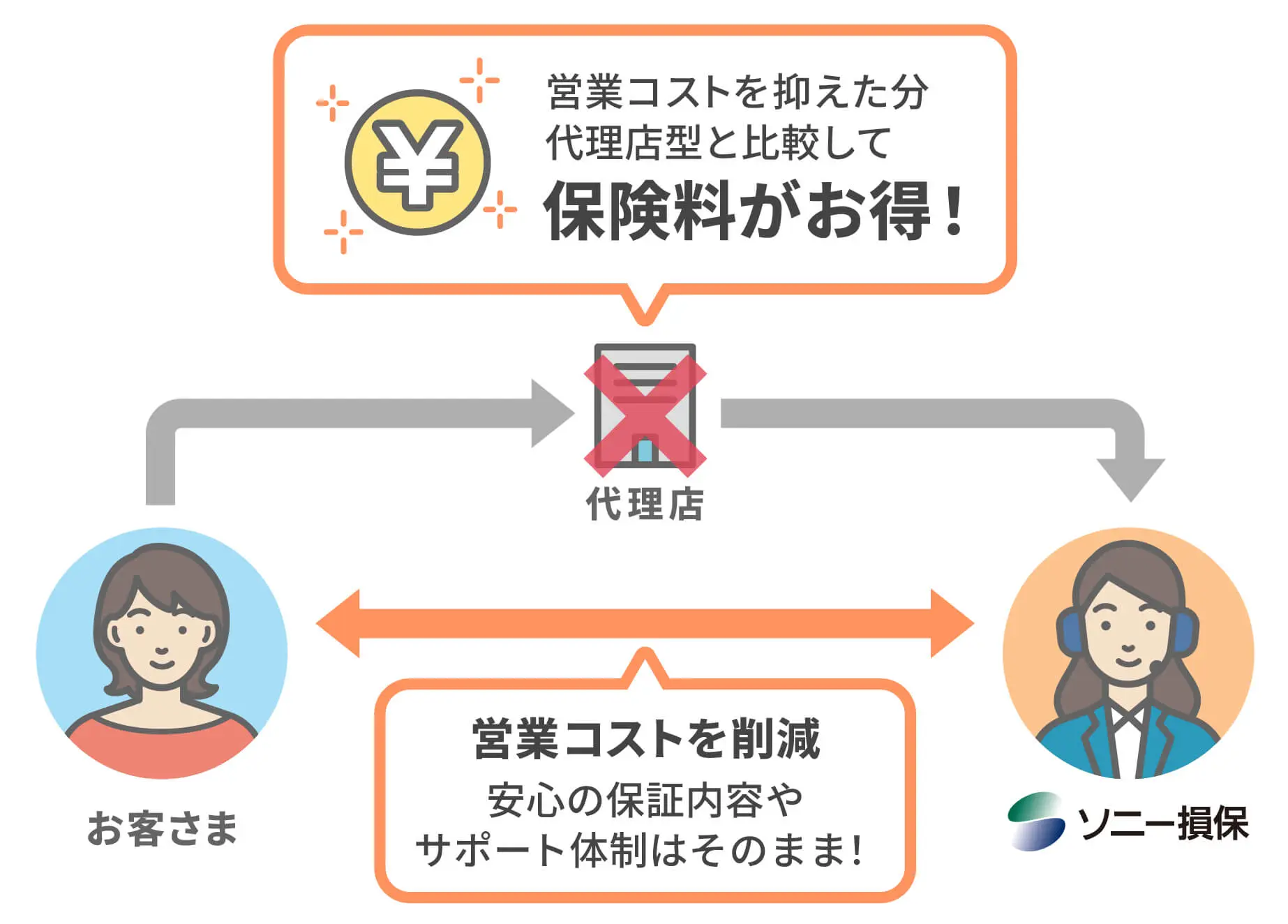

お手頃な保険料

ダイレクト型のため営業コストを抑えられる

代理店型は代理店を通してお客さまとやりとりをする分、営業コストがかかります。一方で、ソニー損保は主に代理店を介さないダイレクト型。営業コストが抑えられるため、お手頃な保険料が特長です。

築年数に応じた保険料率や各種割引も

-

新しい家ほど保険料がお得

建物の経年によるリスク実態を保険料に反映するため、築年数に応じた保険料率を適用します。この保険料率により、新しい家ほど保険料はお得になります。

築年数に応じた保険料率の適用対象は、建物の「火災、落雷、破裂・爆発」「風災、雹災、雪災」「水ぬれ、外部からの物体の衝突 など」です。

-

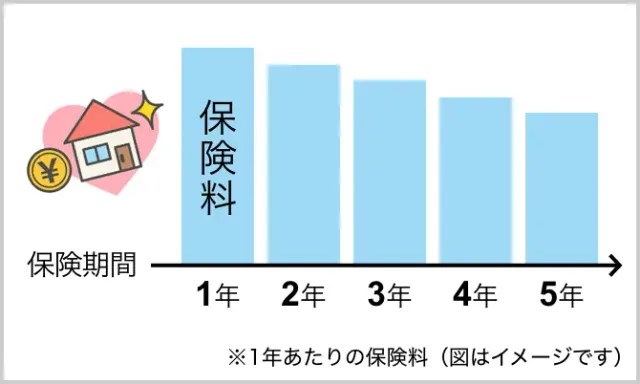

長期契約・一括払でお得に

補償内容等が同条件の契約の場合、長期契約を一括払でお支払いいただくと保険料が最大13.2%割引となります。

※長期契約を一括払でお支払いの場合の最大13.2%の割引は、保険期間やご契約内容により割引率は異なります。

※ただし、 保険始期日が2025年10月1日以降のご契約では、建物が築40年以上の場合、ご契約いただける保険期間は1年となります。

-

各種割引でさらにお得に

基本補償の

保険料から

6%

割引(最大1,000円)

紙の保険証券等の発行が不要な場合の割引や、すでにソニー損保の保険をご契約の場合の割引をそれぞれご用意しています。

火災保険料の算出方法

保険料満足度

- 当社新規ご契約者様5,388人のインターネットによるアンケート回答結果のうち「満足」「やや満足」と回答した割合(2026年1月当社調べ)。

保険料満足度調査の詳細

お客さまからの評価

ソニー損保は

お客さまから高い評価をいただいています

顧客満足度

申込はインターネットのみで完結

- STEP 01

まずは見積り

保険料を算出するために、質問に答える形で見積条件・補償内容をご入力ください。

- STEP 02

確認書類を準備

建物情報が確認できる書類をご用意ください。

- STEP 03

申込情報の入力

契約者情報および確認書類に記載の建物情報等をご入力ください。

- STEP 04

確認書類の提出・保険料のお支払い

確認書類を画像によるアップロード、または郵送にて提出ください。

保険料は補償開始日から1ヵ月後までにお支払いください。

- STEP 05

申込完了・補償開始

契約手続が完了しましたら、保険始期日から補償が開始されます。

火災保険ガイド

保険にまつわる知識(プロが教える火災保険)

- この記事は、一般的な火災保険商品について説明しております。

災害被害の補償例や必要性(プロが教える火災保険)

- この記事は、一般的な火災保険商品について説明しております。

火災保険ガイド一覧

共済と比較されている方へ

保険料(掛金)と補償内容の両面で比較検討してください

一般的に、保険料(掛金)は補償の厚さに応じて上下します。また、一部の共済では決算成績に応じて、割戻金を契約者に還元していますので、考慮のうえ比較検討してください。保険料(掛金)の違いだけでなく、補償内容が十分かどうかもよく確認のうえ、加入する商品をご選択ください。

ソニー損保

ソニー損保の新ネット火災保険は、火災や自然災害※で建物が全損となった場合、建物を新築で建て直せる金額(再調達価額)で設定した保険金をお支払いします。

共済

一部の共済では、洪水や台風など火災以外の自然災害で被った損害に対しては、実際に受けた損害額を全額補償できない場合があります。

記載内容はあくまで一例です。個別の保険会社・共済の補償内容については、それぞれのご契約のしおりや重要事項説明書等でご確認ください。

高層階のマンションで

高層階のマンションで 一戸建てで

一戸建てで