地震保険

地震保険

地震保険は、地震や噴火、これらによる津波(以下「地震等」といいます。)を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償する保険で、「地震保険に関する法律」に基づき運営されています。

保険会社による補償内容や保険料の違いはありません。

ここがポイント

- 地震保険を契約していないと、地震等を原因とする建物や家財の損害は補償されません(※)。これらのリスクに備えるため、地震保険をご契約いただくことをおすすめします。

- 地震等を原因とする火災による損害については、火災保険にセットされている地震火災費用で保険金をお支払いする場合があります。

- 地震保険は単独でご契約いただくことはできませんので、火災保険とセットでご契約ください。

建物と家財のそれぞれでご加入いただけます。火災保険とセットでご契約ください

火災保険

地震保険

- 地震保険制度は、政府と民間の保険会社が共同で運営している公共性の高い保険です。

地震保険の基礎知識

補償内容

地震や噴火、それらによる津波を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償します。

補償例

保険の対象

- 居住用の建物・マンション戸室

- 家財(※)

- 居住用の建物に収容されている場合に限ります

建物

家財

ここがポイント

- 地震保険は建物と家財のそれぞれでご契約いただく必要があります。

保険の対象が建物だけの場合、建物に収容されている家財は補償されません。また、保険の対象が家財だけの場合、建物の損害は補償されません。

地震保険制度の特徴

地震保険制度は、「地震保険に関する法律」に基づき政府と民間の保険会社が共同で運営している公共性の高い保険です。地震は災害による損害額が巨額となるおそれがあり、災害の発生時期や発生頻度の予測が困難であるといった特徴もあるため、政府が保険金の支払責任を分担する「再保険」という形で成立っています。

なお、法律により補償内容や保険料が決まっているので、どの保険会社で加入しても内容に違いはありません。

地震保険の保険金額

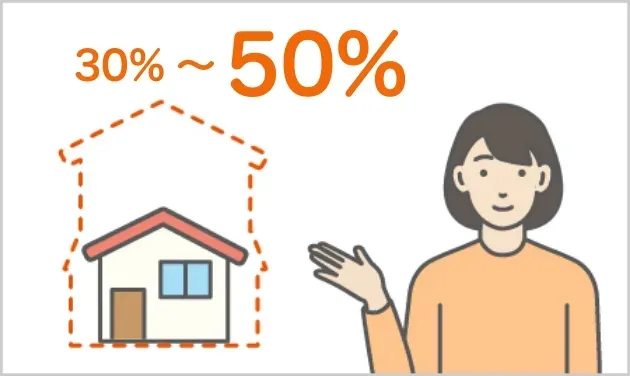

地震保険の保険金額は最大でも火災保険の保険金額の50%です。

地震保険の保険金額は、建物と家財それぞれで火災保険の保険金額の30〜50%の範囲内で設定することになっており、100%は補償されません。

建物は5,000万円、家財は1,000万円が限度となります。なお、地震保険を複数契約している場合は、合算して限度額が適用されます。

「地震上乗せ特約(全半損時のみ)」を付ければ、

地震による補償額も最大100%に!

地震上乗せ特約(全半損時のみ)

- 火災保険の保険金額の100%。

- ソニー損保の新ネット火災保険をご契約される方向けのオプションの補償です。

- 地震等による損害の程度が全損あるいは半損時に、地震保険の保険金と同額を上乗せでお支払いします。

- 一部損の場合はお支払いの対象外です。

- 「損害の程度」については、地震保険金の支払額をご確認ください。

- 地震等による損害の程度が全損の場合には、最大で同様の家を新築することが可能な補償額を得ることができます。

- 地震保険の保険金額を火災保険金額の50%に設定した場合のみ付けることができます。

地震保険金の支払額

実際の修理費ではなく、損害の程度に応じて、地震保険金額の一定割合(※)を保険金としてお支払いします。

- 損害の程度によって「全損」「大半損」「小半損」「一部損」の認定を行い、それぞれ地震保険金額の100%・60%・30%・5%をお支払いします。損害の程度が「一部損」に至らない場合は、保険金は支払われません。

-

全損 金額の 100% -

大半損 地震保険

(時価額の60%が限度)金額の 60% -

小半損 地震保険

(時価額の30%が限度)金額の 30% -

一部損 地震保険

(時価額の5%が限度)金額の 5%

- 時価額とは、同等のものを新たに建築あるいは購入するのに必要な金額から、使用による消耗分を控除した金額です。

地震保険の必要性

火災保険では地震等による火災、倒壊などは補償されません。

地震保険を契約していないと、地震等を原因とする火災・損壊・埋没・流失による建物や家財の損害は補償されません(※)。これらのリスクに備えるためには、地震保険をご契約いただく必要があります。

| 火災保険のみ | 地震保険をセットした場合 | |

|---|---|---|

| 火災 | 補償する | 補償する |

| 地震・噴火・津波による火災 | 補償しない※ | 補償する |

| 地震・噴火・津波による損壊 | 補償しない | 補償する |

| 地震・噴火・津波による埋没 | 補償しない | 補償する |

| 地震・噴火・津波による流失 | 補償しない | 補償する |

- 地震等を原因とする火災によって損害を受けた場合、それによって臨時に生ずる費用に対して、火災保険にセットされている地震火災費用で保険金をお支払いする場合があります。

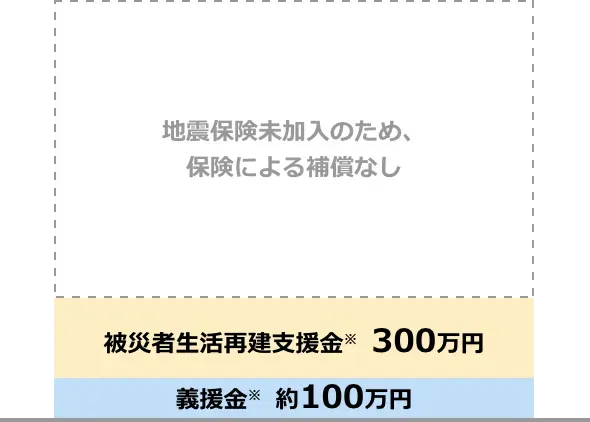

地震保険は被災後の生活再建を支える保険です。

被災後の生活再建にはまとまった資金が必要です。地震保険に加入することで、当面の資金を確保することができます。

保険金・公的支援金の受取総額の例

地震により、建物(2,000万円相当)と家財(1,000万円相当)が全損した場合

約400万円

約1,900万円

出典:一般社団法人 日本損害保険協会ホームページ

- 東日本大震災で全壊被害に遭った住宅の地震保険金、支援金、義援金等の受取り例。建物の火災保険2,000万円(地震保険1,000万円)家財の火災保険1,000万円(地震保険500万円)に加入していた場合。

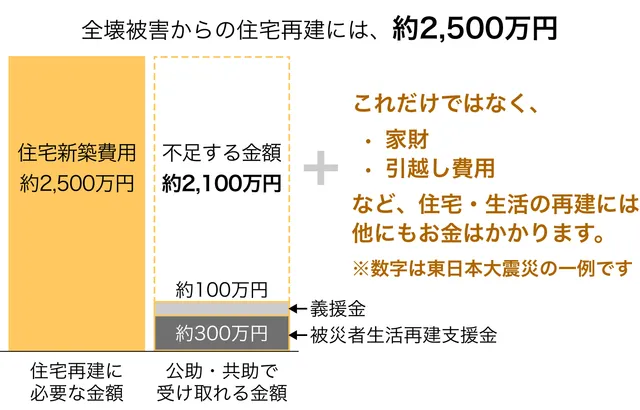

住宅・生活の再建にはいくらかかる?

地震被害にあった際、住宅・生活の再建にはいくらぐらいかかるのでしょうか。以下のデータは、東日本大震災時に住宅・生活の再建にかかった費用です。

住宅の再建

東日本大震災で全壊被害にあった住宅の新築費用は、平均して2,500万円です。これに対して、公的支援として受給できたのは、公的支援制度である「被災者生活再建支援金」と義援金をあわせて約400万円でした。

- 東日本大震災の一例です

- 出典:内閣府ホームページ

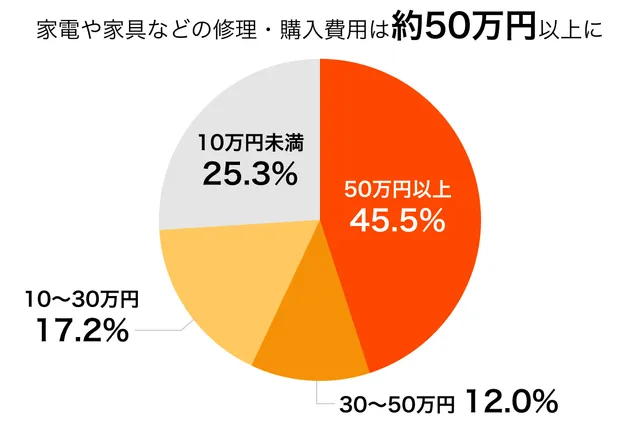

生活の再建

東日本大震災の際に被災者生活再建支援制度を申請した人の45.5%の人が、家電製品や家具など家財の購入に50万円以上の費用がかかっていました。住宅の再建だけでなく、引越し費用など含め生活を立て直すうえでもある程度まとまったお金が必要であるといえるでしょう。

- 東日本大震災の一例です

- 出典:平成24年度被災者生活再建支援法関連調査報告書(内閣府)

過去の地震等による地震保険金支払額は?

過去に支払われた地震保険金のうち、支払いが多かった上位10件は以下のとおりです。

| 地震等 | 発生年月日 | 支払保険金 |

|---|---|---|

| 平成23年東北地方太平洋沖地震 | 2011年3月11日 | 1兆2,894億円 |

| 平成28年熊本地震 | 2016年4月14日 | 3,908憶円 |

| 福島県沖を震源とする地震 | 2022年3月16日 | 2,654億円 |

| 福島県沖を震源とする地震 | 2021年2月13日 | 2,509億円 |

| 大阪府北部を震源とする地震 | 2018年6月18日 | 1,248億円 |

| 平成7年兵庫県南部地震 | 1995年1月17日 | 783億円 |

| 平成30年北海道胆振東部地震 | 2018年9月6日 | 536億円 |

| 宮城県沖を震源とする地震 | 2011年4月7日 | 324億円 |

| 宮城県沖を震源とする地震 | 2021年3月20日 | 189億円 |

| 福岡県西方沖を震源とする地震 | 2005年3月20日 | 169億円 |

- 出典:地震再保険金支払い状況(日本地震再保険株式会社)

- 2024年3月末時点

これまでに最も高額だったのは、東日本大震災の約1.3兆円です。政府と民間の損害保険会社が共同で運営している地震保険には、地震1回あたりに12兆円までと支払限度額が設けられています。過去の地震保険金支払額を見ると1,000億円を超えた事例が5件ありますが、そのすべてが支払限度額内であり、円滑に保険金が支払われています。

- 出典:地震保険制度の概要(財務省)

- 2024年3月末時点

住宅ローンの負担の軽減にも役に立ちます。

地震前の

住宅ローン残債

建て直す際の

住宅ローン

住宅ローンが残っている方は、地震により家が倒壊すると、地震前の建物の住宅ローンの残債と建て直した建物の新たな住宅ローンの2つのローンを抱える可能性があります。

地震保険に加入することで、地震保険金を地震前の建物の住宅ローンの支払いに充てるなど、ローンの負担軽減にも役立ちます。

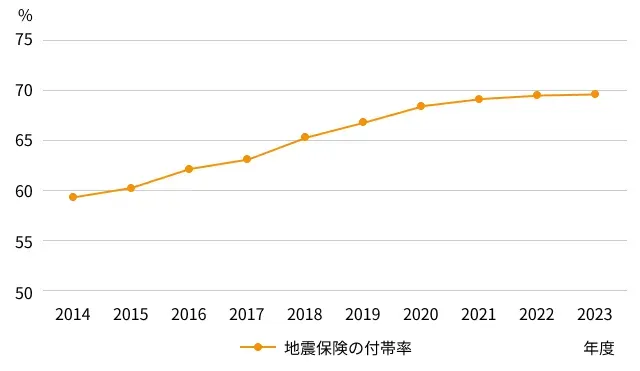

地震保険の付帯率は7割と、もしもの時に備えしっかりと補償する方が増えています。

地震保険の付帯率は、火災保険 (住宅物件)にあわせて地震保険をどの程度契約しているか計算したものであり、地震保険の普及度合いを示すひとつの指標です。火災保険への地震保険の付帯率は年々増加しており、もしもの時に備え、しっかりと補償する方が増えています。

- 居住用建物および家財を対象として損害保険会社が取り扱っている「地震保険」のみの数値であり、各種共済については含みません。

- 2025年9月時点

地震保険料

地震保険料は、地震の揺れによる損壊などの危険度合いを考慮して、「建物の所在地」「建物の構造」「建物の免震・耐震性能に応じた割引制度」「保険期間・支払方法」により決まります。そのため、お住まいの条件により保険料は異なります。

なお、建物の耐震性能によって地震保険料が割引かれますが、割引は重複して適用できません。

保険料を決める要素

建物の状況で決定するもの

- 建物の所在地

- 所在地により地震発生リスクが異なるため、都道府県により3区分の保険料率が設定されている

- 建物の構造

- 建物の構造によって地震の揺れによる損壊や火災による焼失のリスクが異なるため、イ構造とロ構造の2つに区分されている

- 建物の免震・耐震性能に応じた割引制度

- 建物の免震・耐震性能に応じて4つの割引が設けられている

契約者自身で決定するもの

- 保険期間・支払方法

-

- 地震保険の保険期間は最長で5年で、主契約である火災保険の保険期間に応じて1〜5年までの整数年に設定することができる※

- 2〜5年で契約した場合、保険期間に応じた長期係数が設けられており、長期契約で一括払にすると保険料が抑えられる

- 保険始期日が2025年10月1日以降のご契約では、建物が築40年以上の場合、ご契約いただける保険期間は1年となります。

地震保険シミュレーション

あなたの地震保険料をいますぐシミュレーション

※地震保険は単独でご契約いただくことはできませんので、火災保険とセットでご契約ください。

建物の所在地

建物について

-

※M構造で算出します。

-

※H構造で算出します。

火災保険の保険金額

(補償額)

建物

万円

家財

万円

※お手元の書類で火災保険の保険金額がわかる方は記載の金額を選択してください。

(保険金額がわからない場合)

・建物:建物を購入した金額(土地代は含まない)を目安に設定してください。

・家財:簡易評価表をご覧ください。

地震保険料:円/年

地震保険料内訳

建物:円/年(地震保険金額:万円設定時)

家財:円/年(地震保険金額:万円設定時)

【使用上のご注意点】

- ※上記は、保険始期日が2025年10月1日時点の保険料を表示しています。

- ※上記の地震保険料は、1年契約の一括払の保険料を表示しています。

- ※地震保険は単独でご契約いただくことはできませんので、火災保険とセットでご契約ください。

- ※地震保険の保険金額(補償額)は、火災保険の保険金額(補償額)の50%で設定しています。

- ※上記地震保険料には、建築年割引10%が適用されています。地震保険の割引制度の詳細はこちらをご覧ください。

- ※上記地震保険料は、あくまでも目安です。正確なお見積りを知りたい場合は詳細見積りへお進みください。

地震保険料控除

1月1日から12月31日までの1年間に支払った地震保険料に応じて、一定の金額の所得控除を受けられる制度です。地震保険料控除は、所得税と住民税に適用されます。

地震保険料控除の対象となる地震保険契約は?

保険契約者ご自身、もしくは保険契約者と生計を共にする配偶者・その他の親族が所有し、常時住居として使用される建物またはこれらの方が所有する家財を保険の対象とする地震保険契約が、地震保険料控除の対象となります。

| 地震保険料 | ||

|---|---|---|

| 年間のお支払保険料 | 年間の控除額 | |

| 所得税(国税) | 50,000円まで | 保険料の全額 |

| 50,000円超 | 一律50,000円 | |

| 住民税(地方税) | 50,000円まで | 保険料の1/2 |

| 50,000円超 | 一律25,000円 | |

地震保険のよくある質問

- 地震保険ってどんな保険?

-

地震保険は、「地震・噴火、これらによる津波」を原因とする住まいの損害に備える保険です。

補償内容について詳しく見る火災保険では、一部の費用保険金を除き、地震や津波などによって生じた損害を補償することができません。そのため、地震の損害に備えるには地震保険が必要になります。

地震保険は、「地震保険に関する法律」に基づき民間の保険会社と政府が共同で運営している公共性の高い保険です。どの保険会社で加入しても補償内容・保険料に差はありません。

また、地震保険単独で加入することはできず、必ず火災保険とセットで契約する必要があります。火災保険に途中でつけることも可能です。 - 地震保険の必要性は?

-

一部の費用保険金を除き、火災保険では地震等による火災、倒壊などは補償されません。これらのリスクに備えるためには、地震保険をご契約いただく必要があります。

地震保険は被災後の生活再建を支える保険です。被災後の生活再建にはまとまった資金が必要となり、地震保険に加入することで、当面の資金を確保することができます。地震保険の必要性のコラムを見る

パンフレットでも地震保険についてご説明しています。以下からダウンロードできますので、ご確認ください。

地震保険パンフレットのダウンロードはこちら