災害リスクなどを踏まえたうえで、

補償の組合せを自由に選択!

- 保険料例

- 一戸建て(木造)月額1,411円

- マンション月額246円

賃貸住宅向けの火災保険※の詳細・お見積りはこちら

- 本商品はソニー少額短期保険株式会社が提供しています

災害リスクなどを踏まえたうえで、

補償の組合せを自由に選択!

火災による損害はもちろん、台風や豪雨など自然災害による損害もしっかり補償。盗難や、自宅の火災で隣家を燃やしてしまった場合、日常生活における自転車での賠償事故などにも備えられます。

大雨による洪水や台風など自然災害も幅広く補償!特約も充実!

高層階のマンションで

高層階のマンションで 一戸建てで

一戸建てで建物や家財は、年月の経過に従って価値(時価)が下がっていきますが、ソニー損保の新ネット火災保険は、建物を建て直したり、新品の家財を買い直したりするための新価(再調達価額)で保険金をお支払いします。

新築で家を建て直す金額をお支払い

20年分の減価を差引いた金額をお支払い

自然災害や日常の事故もしっかり補償

もしもの時には安心の事故対応

代理店型は代理店を通してお客さまとやりとりをする分、営業コストがかかります。一方で、ソニー損保は主に代理店を介さないダイレクト型。営業コストが抑えられるため、お手頃な保険料が特長です。

基本補償の

保険料から

基本補償の

保険料から

紙の保険証券等の発行が不要な場合の割引や、すでにソニー損保の保険をご契約の場合の割引をそれぞれご用意しています。

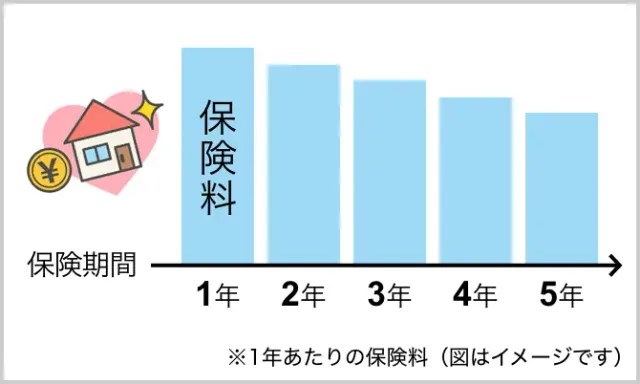

火災保険料の算出方法お手頃な保険料!各種割引も

ソニー損保は

お客さまから高い評価を

4.2/5(3,704件)

保険料を算出するために、質問に答える形で見積条件・補償内容をご入力ください。

建物情報が確認できる書類をご用意ください。

契約者情報および確認書類に記載の建物情報等をご入力ください。

確認書類を画像によるアップロード、または郵送にて提出ください。

保険料は補償開始日から1ヵ月後までにお支払いください。

契約手続が完了しましたら、保険始期日から補償が開始されます。

LINEやチャットでも相談できる!

申込みに必要な書類

一般的に、保険料(掛金)は補償の厚さに応じて上下します。また、一部の共済では決算成績に応じて、割戻金を契約者に還元していますので、考慮のうえ比較検討してください。保険料(掛金)の違いだけでなく、補償内容が十分かどうかもよく確認のうえ、加入する商品をご選択ください。

ソニー損保の新ネット火災保険は、火災や自然災害※で建物が全損となった場合、建物を新築で建て直せる金額(再調達価額)で設定した保険金をお支払いします。

一部の共済では、洪水や台風など火災以外の自然災害で被った損害に対しては、実際に受けた損害額を全額補償できない場合があります。

記載内容はあくまで一例です。個別の保険会社・共済の補償内容については、それぞれのご契約のしおりや重要事項説明書等でご確認ください。