火災保険料の相場はいくら?

一戸建て・マンションの保険料の抑え方や決まり方などを解説

- この記事は、一般的な火災保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

火災保険はマイホーム購入や賃貸住宅を借りる際の賃貸借契約締結と同時に加入するのが一般的です。これから始まる住宅ローンの返済や引越しの初期費用のことを考えると、できる限り火災保険料は安く済ませたいという人も多いかもしれません。この記事では、火災保険料の相場についての解説に加え、火災保険料が決まる仕組みや満足できる補償内容にするためのポイントについても解説します。

火災保険料の相場はいくら?一戸建てやマンション、賃貸住宅で保険料はどう変わる?

火災保険料はさまざまな要素を元に保険会社がそれぞれ決めているため、「保険料の相場はこれくらい」と言い切ることができません。一戸建て・マンションなどの建物種別のほか、築年数などによっても変わるため、明確な目安を算出することは難しいでしょう。

ここでは、一戸建てとマンションなどの建物種別を比較した際の一般的な保険料の傾向や、賃貸住宅の保険料と築年数の関係性などについて解説します。

下記は、参考として建物の構造以外の要素を同一条件にして算出した保険料です。(ソニー損保の場合)

| 建物構造 | 保険料(一括払) |

|---|---|

| マンション(コンクリート造) | 23,902円 |

| マンション(鉄骨造) | 27,119円 |

| 一戸建て(木造) | 44,227円 |

【算出条件】(建物構造以外)

所在地:東京都、建築年月:2024年1月、保険期間:1年、保険始期日:2025年10月1日、水災リスク区分:2、基本補償:火災等、水災、風災等、水ぬれ等、盗難 地震保険:あり 保険金額:建物1,000万円(地震保険金額500万円)、家財:500万円(地震保険金額250万円)

※地震保険には建築年割引10%が適用されています。

表を見ると、建物の構造によって保険料が異なることが分かります。

一戸建ての方がマンションよりも火災保険料が高くなることが多い

一般的に一戸建てには木造が多く、木造一戸建てとマンションでは、木造一戸建てのほうが保険料が高くなることが多いです。前述のように、木造一戸建ての場合(44,227円)がもっとも高額で、価格差が出ることがわかります。

主な理由としては、耐火性能の違いがあげられます。木造一戸建てはコンクリート造や鉄骨造が多いマンションと比べると耐火性能が低く、もしものときの損害等が大きくなりやすいです。リスクの高さと保険料は比例関係にあるため、マンションよりも損害リスクが高い木造一戸建ては保険料が高めに設定されています。

以下ページでは、モデルケースで試算した結果を紹介しています。保険料の目安を具体的に知りたい方は参考にしてください。

一戸建て・マンションのモデルプラン地震保険との同時加入でもマンションよりも一戸建ての火災保険料が高くなることが多い

地震等を原因とした損害は、持ち家・賃貸住宅を問わず火災保険では補償されません。そのため、地震等による損害に備えるためには地震保険に加入する必要があります。地震保険料を一戸建て・マンションで比較してみると、一戸建てのほうが高くなる傾向にあります。一般的に木造が多い一戸建てでは、コンクリート造や鉄骨造が多いマンションと比べて地震の揺れによる損壊や火災による焼失リスクが高いことが理由にあげられます。

なお、地震保険は単独では加入できないため、火災保険とセットで加入する必要がある点に注意が必要です。また、地震保険は政府と民間の保険会社が共同で運営している保険なので、条件が同じであればどの保険会社でも保険料は同じです。

地震保険について、詳しくは下記ページをご覧ください。

地震保険賃貸住宅の築年数は火災保険料にあまり影響しない

火災保険料を決める要素の1つに「建物の築年数」があげられますが、賃貸住宅の場合はそこまで大きく影響しません。

賃貸住宅の借り手が加入する火災保険の補償対象は建物ではなく家財のため、いつ建築された建物であろうと基本的には保険料に影響しない仕組みとなっています。

一方、持ち家の場合は建物も保険の対象となるため、築年数が保険料に影響します。前述した建物種別や築年数といった要素を含め、実際にどのような仕組みで火災保険料が決まっているのか、次でより詳しく見ていきます。

火災保険料はどうやって決まる?

火災保険料は、保険会社がそれぞれ設定しています。ただし、保険料の基準となる主な要素は、どの保険会社も共通しており、「建物、家財の評価」「所在地・構造区分・築年数」「補償内容」「保険期間・支払方法」「割引」の5つとなります。

まずは、保険料の基準となる5つの要素について解説します。

1.建物、家財の評価

火災保険の保険の対象は、「建物」と「家財」です。火災保険は、保険の対象ごとに加入する仕組みで、対象ごとに保険金額を設定します。

建物の保険金額は相場や平均額で決めるのではなく、同じものを建て直す、または再購入できる再調達価額で設定するのが一般的です。家財の保険金額は、新品で同等の家財を手に入れるために必要な再調達価額の範囲内で設定します。

再調達価額は、建物や家財の評価額によって決まります。

建物と家財それぞれの範囲について、詳細は下記ページをご覧ください。

建物の評価額

建物の評価額を算出する方法は、1平方メートルあたりの標準的な単価と延べ床・専有面積をもとに算出する「新築費単価法」と、新築時の建築費に物価変動などを反映して算出する「年次別指数法」があります。

多くの場合、マンションは新築費単価法、一戸建ては年次別指数法または新築費単価法をもとに、評価額が保険会社から提示されます。建物の評価額が高く、保険金額が大きいほど保険料は上がりますので、相場や平均額としてよく挙げられている金額よりも高くなる可能性があります。

家財の評価額

家財の評価額は、世帯主の年齢や家族構成から簡易評価した額が保険会社から提示されるのが基本です。

例えば、ソニー損保では以下の簡易評価表を用意しています。

| 世帯主の年齢 | 28歳〜32歳 | 38歳〜42歳 | 48歳以上 | |

|---|---|---|---|---|

| 家族構成 | 独身世帯 | 300万円 | ||

| 夫婦のみ | 720万円 | 1,250万円 | 1,500万円 | |

| 夫婦と子ども2人 | 900万円 | 1,430万円 | 1,680万円 | |

| 夫婦と子ども3人 | 990万円 | 1,520万円 | 1,770万円 | |

| 夫婦と大人3人 | 1,140万円 | 1,670万円 | 1,920万円 | |

表の金額はあくまでも参考値であり、暮らしぶりによって家財の評価額はさまざまです。そのため、自身の暮らしぶりを踏まえた金額を設定することがポイントです。

家財の保険金額の目安や決め方について、詳しくは下記ページをご覧ください。

火災保険で家財の保険金額はいくらがいい?2-1.所在地

毎年、台風被害が出るエリアや雪災が発生しやすいエリアなど、地域によって自然災害による損害の発生率は異なります。そのため、建物の所在地も保険料に影響します。

火災保険で補償する自然災害の損害を受けやすい地域の場合は、保険料が割高になります。

また、2024年10月以降、多くの保険会社で水災リスクに応じて水災料率が細分化されました。これまで水災料率は全国一律でしたが、地域間の水災リスクに応じて5区分に細分化され、地域による保険料差がさらに明確になりました。水災等地区分は1等地(リスク最小)から5等地(リスク最大)まで分類され、等地によって保険料が変動します。

これにより、火災保険で補償する自然災害の損害を受けやすい地域の場合は、自然災害の損害を受けにくい地域と比べると保険料が割高になりやすいです。

所在地のリスクは、ハザードマップで確認可能です。なお、多くの保険会社では水災リスクを市区町村単位で判定していますが、ソニー損保の新ネット火災保険では丁目単位で判定しています。

水災リスクの細分化や水災料率について詳しくは、下記ページをご覧ください。

水災リスクの細分化とは?2-2.構造区分

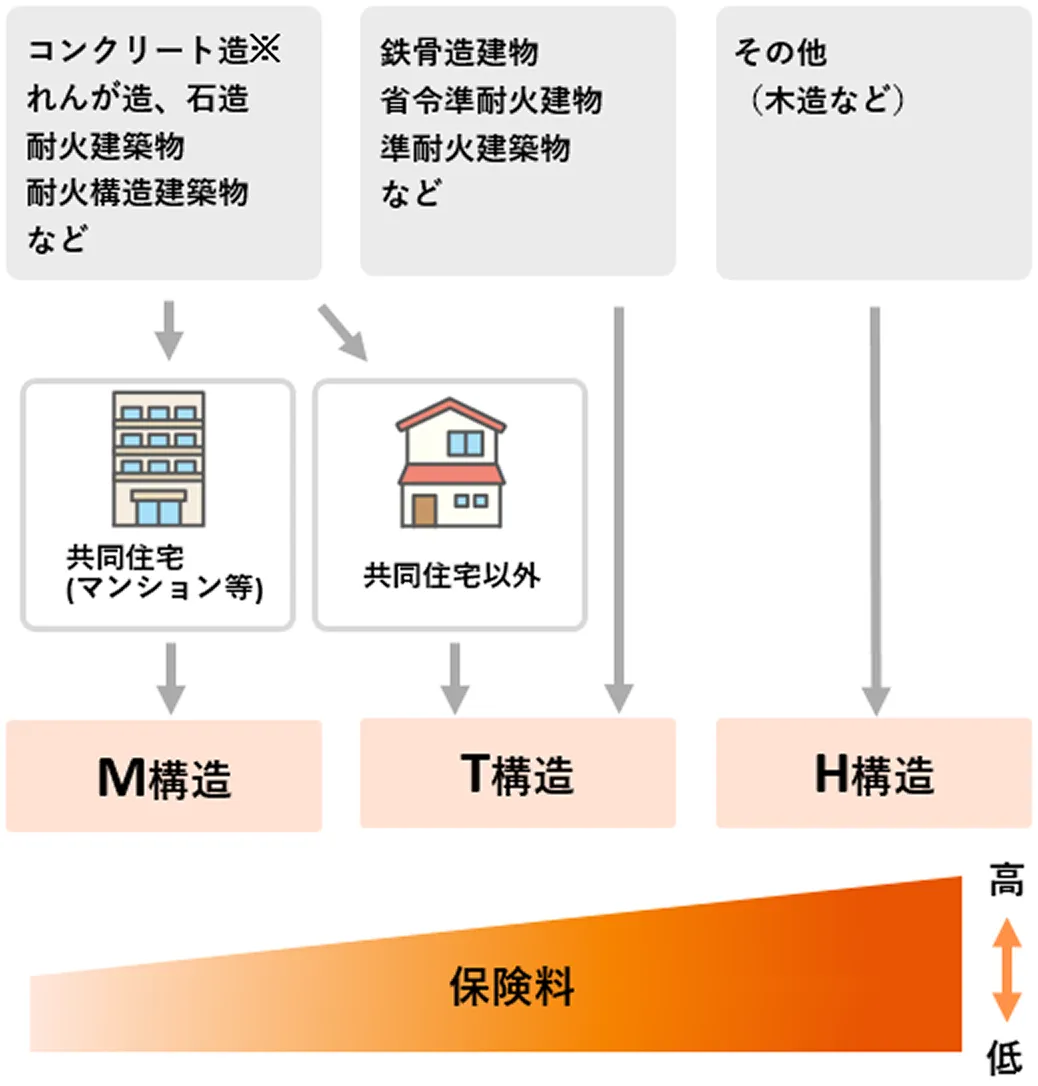

鉄筋コンクリート造や木造といった建物の構造も、火災などで損害を受けるリスクが異なるため、保険料に影響します。

建物の構造は下記のとおり、居住用の専用住宅は「M構造」「T構造」「H構造」にわけられます。

- コンクリート造には、鉄筋コンクリート造や鉄骨コンクリート造、コンクリートブロック造、鉄骨鉄筋コンクリート造を含みます。

上記のとおり、「M構造」の建物の保険料がもっとも安く、「H構造」の建物の保険料がもっとも高くなります。

2-3.築年数

築年数も保険料に影響する場合があります。ソニー損保の新ネット火災保険では、「築5年未満」「築10年未満」「築15年未満」「築20年未満」「築25年未満」「築30年未満」「築35年未満」「築40年未満」「築45年未満」「築45年以上」の築年数に応じた保険料率が適用されます。

築年数に応じた保険料率3.補償内容

保険会社によっては、火災保険の火災、落雷、破裂・爆発以外の補償内容を、自分で決めることができます。例えば、雪災や水災、盗難といった損害への補償や、地震保険などをつけることができます。ただし、補償を手厚くすればするほど、保険料は高くなります。

補償を手厚くすると安心ですが、ご自身にとって不要な補償があるかもしれません。ご自身の住まいには、どのような備えが必要かを見極めたうえで、必要な補償を選ぶことが大切です。

4.保険期間・支払方法

従来は10年契約まで選べた火災保険の保険期間は、2022年10月以降、最長5年に変更されました。多くの保険会社では、保険期間を1年ではなく5年など長期で契約、また月払や年払ではなく一括払にすると保険料が割安になります。

なお、一括払いであっても途中解約した場合は未経過分の保険料の返れいを受けることが可能です。

- ソニー損保では、保険始期日が2025年10月1日以降のご契約で建物が築40年以上の場合、ご契約いただける保険期間は1年となります。

保険料の算出方法について、詳しくは下記の記事をご確認ください。

保険料の算出方法5.割引

保険会社によっては独自の割引制度を実施している場合があります。ご自身が対象となる割引を確認しておきましょう。

火災保険料を抑えつつ、満足できる補償内容にするためのポイント

保険料を左右する5つのポイントのうち、「建物の評価」、「所在地・構造区分・築年数」は簡単に変わるものではありません。保険料をなるべく抑えるには、「家財の評価」、「補償内容」、「保険期間・支払方法」、「割引」がポイントになります。

| 保険料を決める要素 | 保険料の 抑えやすさ |

保険料を抑えるポイント |

|---|---|---|

| 建物、家財の評価 | △ | 家財については最低限の家具や家電をそろえるだけの金額に設定することで保険料を抑えることが可能。 |

| 所在地・構造区分・築年数 | × | ー |

| 補償内容 | ○ | カスタマイズ型の場合は必要な補償に絞り選択することで保険料を抑えることが可能。 |

| 保険期間・支払方法 | ○ | 保険期間を長期にして支払方法を一括払にすると保険料が割安になることが多い。 |

| 割引 | ○ | 保険会社によって独自の割引制度があるため、自身の適用有無を要チェック。 |

続いては、なるべく保険料を抑えつつ、満足できる補償内容にするためのポイントを紹介します。

家財の保険金額は、最低限の家具や家電だけをそろえる設定にする

家財は建物と違って、生活に支障がなければ、100%の復旧が可能な金額に設定する必要はありません。

家財の保険金額を最低限の家具や家電をそろえるだけに設定して、保険料を抑えるということもできます。

自宅のリスクを考えて必要な補償を選ぶ

補償内容は広範囲に設定しておくと安心ですが、その分保険料は高くなります。そのため、ご自身の住まいにとって必要な補償を見極めることが大切です。

例えば、台風による被害が多い地域にお住まいの場合でも、自宅がマンションの高層階なら水災への備えはあまり必要ないでしょう。しかし、同じエリアでも一戸建ての場合は、水災への備えが必要かもしれません。

このように、火災保険が補償の対象としている自然災害によって自宅が損害を受けるか、また損害を受けたときのリスクを許容できるかを検討して、補償を選ぶことをおすすめします。

また、火災保険では、補償内容がセットになったパッケージ型と、火災や落雷、破裂・爆発といった基本の補償に、自由に補償を追加できるカスタマイズ型の2種類があります。

パッケージ型は補償内容を選ぶ手間はありませんが、自分にとってリスクが低く必要性も少ない場合があります。一方、カスタマイズ型は補償内容を選ぶ手間はかかりますが、自分にとって必要な補償を絞って、保険料を抑えることができます。ご自身の住まいのリスクを踏まえて必要な補償のみを選ぶなら、カスタマイズ型の保険がおすすめです。

なお、ソニー損保の新ネット火災保険はカスタマイズ型ですので、補償内容を自由に選ぶことが可能です。

保険期間を長期にして、支払方法を一括払にする

多くの保険会社では、保険期間を5年などの長期契約にして一括払にした場合、1年契約を毎年更新するよりもお得になります。

例えば、ソニー損保の新ネット火災保険では、保険期間は1〜5年までのあいだの整数年で契約をすることができ、保険料の支払方法は一括払、年払、月払の3つから選ぶことができます。保険期間5年の長期契約を一括払でお支払いいただくと、保険期間1年の契約で毎年支払うよりも保険料がお得になります。

ご自身が対象となる割引を確認する

保険会社によっては保険料の割引制度がありますので、ご自身が対象となる割引を確認しておくといいでしょう。

例えば、ソニー損保の新ネット火災保険では、紙の保険証券等の発行が不要な場合に、火災保険の基本補償の保険料から3%(最大500円)割引になる「証券ペーパーレス割引」や、ソニー損保の自動車保険または医療保険をご契約の場合にマイページからの新規申込で、火災保険の基本補償の保険料から6%(最大1,000円)割引になる「マイページ新規申込割引」があります。

ソニー損保の新ネット火災保険の割引について、詳しくは下記のページをご確認ください。

手頃な保険料火災保険の相場に関するよくある質問

火災保険は本当に必要ですか?

火災保険は法律上の加入義務はありません。とはいえ、火災や自然災害などによって損害を受けた際、これまでの生活を復旧するためにはまとまった金額が必要になることも少なくありません。

特に、日本は位置・地形・地質・気象などの自然的条件から、自然災害(台風・豪雨・洪水・地震等)が多い国であり、万が一の備えとして火災保険・地震保険が役立ちます。火災保険の必要性については、ぜひ下記ページもご覧ください。

火災保険の必要性は?加入すべきか改めて解説火災保険料はみんないくら払っていますか?

火災保険料は、一概に「みんないくら払っている」とは言えません。お住まいの建物の所在地や構造区分・築年数・災害リスク・補償内容・保険期間などによって異なるからです。

たとえば、保険期間を長期にして年払、あるいは月払にすると、保険期間1年で保険料を毎年一括払とするより火災保険料を抑えることができるほか、同じマンションであっても高階層なら水災を外したり、低階層では上階からの水漏れによる水ぬれの補償を加えたりするなどでも保険料に違いがでます。

火災保険料を抑えるには、カスタマイズ型の火災保険がおすすめ

火災保険に加入することで、火災のほかにも、補償の対象となっている自然災害に備えることができます。ただし、たくさんの補償をつけると保険料が高額となり、生活を圧迫するかもしれません。

そうならないためには、補償内容をご自身の住まいに必要なものだけに厳選することが大切です。また、長期契約で一括払をすることでも、保険料を抑えることができます。

ソニー損保の新ネット火災保険では、地震保険をはじめ、お客様ひとりひとりのニーズに合わせて補償を自由に組み合わせることができます。まずは、お気軽に保険料をお見積りください。

- 掲載内容は掲載当時のものであり、現在と異なる場合があります。