東京都の住宅街にお住まいのHさん

補償選択時のポイント

新築の木造の一戸建てにお住まいのHさん。

風災のリスクはあるものの家財への損害は軽微と考え、家財の補償から「風災等」を外すことに。また、盗難のリスクも建物への影響は少ないと考え、建物の補償から「盗難」を外すことにしました。水災リスクの不安があることから「水災」はセットしました。

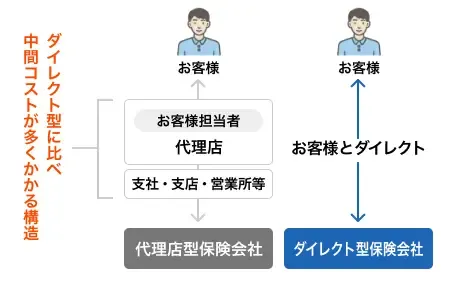

ダイレクト販売と合理的な仕組みで保険料を安く抑えられる可能性があります

ソニー損保の新ネット火災保険は、インターネットによるダイレクト販売です。

お客様ご自身で申込手続を行っていただくことで、中間コストを抑えています。

代理店型の保険会社と比較して保険料が安くても、その分補償が薄いというわけではありませんのでご安心ください。

補償がセットになったパッケージ型の火災保険の場合、「よく見ると必要性を感じない補償が入っていた…」ということもあります。ソニー損保の新ネット火災保険なら、災害リスクや被害の可能性を踏まえたうえで、補償の組合せを自由に選択いただけます。

新築の木造の一戸建てにお住まいのHさん。

風災のリスクはあるものの家財への損害は軽微と考え、家財の補償から「風災等」を外すことに。また、盗難のリスクも建物への影響は少ないと考え、建物の補償から「盗難」を外すことにしました。水災リスクの不安があることから「水災」はセットしました。

| 建物 | 家財 | |

|---|---|---|

| 火災等 | 補償する(必須付帯) | 補償する |

| 風災等 | 補償する | 補償しない |

| 水災 | 補償する | 補償する |

| 水ぬれ等 | 補償しない | 補償しない |

| 盗難 | 補償しない | 補償する |

| 地震保険 | 補償する | 補償する |

付帯した特約

年払保険料 55,344円 一括払(5年):260,419円/月払:4,839円

地震保険をセットしない場合年払保険料 18,344円 一括払(5年):86,509円/月払:1,599円

| 建物 | 家財 | |

|---|---|---|

| 火災等 | 補償する(必須付帯) | 補償する |

| 風災等 | 補償する | 補償する |

| 水災 | 補償する | 補償する |

| 水ぬれ等 | 補償する | 補償する |

| 盗難 | 補償する | 補償する |

| 地震保険 | 補償する | 補償する |

付帯した特約

年払保険料 63,201円 一括払(5年):297,472円/月払:5,526円

地震保険をセットしない場合年払保険料 26,201円 一括払(5年):123,562円/月払:2,286円

ローンで新築の分譲マンションを購入したTさん。

5階と高層階のため風災リスクは少ないと考え「風災等」を外しました。ハザードマップで水災や内水氾濫リスクが低いことを確認し、近くに河川や崖がないことから「水災」も外しました。また、ホームセキュリティがあるため「盗難」は外し、水漏れに備え「水ぬれ等」の補償はセット。マンションで心配なリスクに備えました。

| 建物 | 家財 | |

|---|---|---|

| 火災等 | 補償する(必須付帯) | 補償する |

| 風災等 | 補償しない | 補償しない |

| 水災 | 補償しない | 補償しない |

| 水ぬれ等 | 補償する | 補償する |

| 盗難 | 補償しない | 補償しない |

| 地震保険 | 補償する | 補償する |

付帯した特約

年払保険料 26,225円 一括払(5年):123,189円/月払:2,296円

地震保険をセットしない場合年払保険料 7,625円 一括払(5年):35,959円/月払:666円

| 建物 | 家財 | |

|---|---|---|

| 火災等 | 補償する(必須付帯) | 補償する |

| 風災等 | 補償する | 補償する |

| 水災 | 補償する | 補償する |

| 水ぬれ等 | 補償する | 補償する |

| 盗難 | 補償する | 補償する |

| 地震保険 | 補償する | 補償する |

付帯した特約

年払保険料 29,165円 一括払(5年):137,053円/月払:2,556円

地震保険をセットしない場合年払保険料 10,565円 一括払(5年):49,823円/月払:926円

ソニー損保の新ネット火災保険では、以下の割引制度をご用意しています。

基本補償の

保険料から

基本補償の

保険料から