�n�k�ی����T���Ƃ́H

�n�k�ی��ŏ����T�����������T���z�����

2006�N�x�̐Ő������ɂ��n�k�ی����T���Ƃ������x���n�݂���A�n�k�ی��͏����T���i�����ŁA�Z���Łj�̑ΏۂɂȂ�܂����B�N��������m��\�������邱�ƂŁA�x�������n�k�ی������̕ی����ɉ����āA���̋��z�̏����T�������܂��B�Еی��ɂ��ẮA�O�q�̐Ő������ɂ�葹�Q�ی����T�����p�~����A��{�I�ɏ����T���̑Ώۂł͂Ȃ��Ȃ�܂����B

�����ł́A�n�k�ی��ŏ����T�������������T���z�̂ق��A�����T���̐\�����@�ɂ��ĉ�����܂��B

�n�k�ی��͏����T��������

�n�k�ی����T���Ƃ́A�x�������n�k�ی������̕ی����ɉ����āA���̋��z�̏����T�������鐧�x�ł��B�n�k�ی����T���ɂ��āA�ȉ��̓��e��������܂��B

- �n�k�ی����T�����������

- �n�k�ی����T���̋��z�́H

�n�k�ی����T�����������

�n�k�ی����T���̑ΏۂƂȂ�_��́A�ی��_��҂����g��ی��_��҂Ɛ��v�����ɂ���z��҂Ƃ��̑��̐e�������L���錚���A�܂��͂����̕������L����ƍ���ی��̑ΏۂƂ���n�k�ی��_��ł��B

���̂������ӂ��ׂ��_�́A�����̗p�r�ł��B

�n�k�ی����T���̑Ώۂ̌����́A���Z�p�̌����ƂȂ�܂��B�Z���Ƃ��ď펞�g�p���Ă��Ȃ��ʑ���Ƃ́A�ΏۊO�ł��B�Z���̈ꕔ��X�܂⎖�����Ƃ��ė��p���Ă���X�ܕ��p�Z��ɂ��ẮA���Z�p���Y�ɌW����̂������T���̑ΏۂɂȂ�܂��B�������A�X�ܕ��p�Z��ł����Ă��A�Z���Ɏg�p���Ă���ʐς��S�̂�90���ȏ�̏ꍇ�́A�n�k�ی����̑S�z��n�k�ی����T���̑Ώۂɂ��邱�Ƃ��ł��܂��B

- �\�j�[���ۂ̐V�l�b�g�Еی�����уZ�b�g�ʼn����ł���n�k�ی��ł́A��ʕ����i�X�܂�X�ܕ��p�Z��j�̂������͂ł��܂���B

�n�k�ی����T���̋��z�́H

�n�k�ی����T���̋��z���A�����Łi���Łj�ƏZ���Łi�n���Łj�ɕ����ĉ�����܂��B

- �y�����Łz

- �����ł̍T���z�́A50,000�~��1�̊�ƂȂ茈�܂�܂��B

- ���̔N�Ɏx�������n�k�ی����̋��z��50,000�~�ȉ��̏ꍇ�F�x�������ی����̑S�z

- ���̔N�Ɏx�������n�k�ی����̋��z��50,000�~���Ă���ꍇ�F�ꗥ50,000�~

- �y�Z���Łz

- �Z���ł̍T���z�́A�ȉ��̒ʂ菊���łƂ͍T���̋��z���قȂ�܂��B

- ���̔N�Ɏx�������n�k�ی����̋��z��50,000�~�ȉ��̏ꍇ�F�x�������ی�����1/2

- ���̔N�Ɏx�������n�k�ی����̋��z��50,000�~���Ă���ꍇ�F�ꗥ25,000�~

�n�k�ی����T���́A�����łƏZ���ł̗����ɓK�p����܂��B

�Ȃ��A2006�N�x�̐Ő������ɂ�鑹�Q�ی����T���̔p�~�̌o�ߑ[�u�Ƃ��āA���L�̗v�������ׂĖ������Ă���u���̒������Q�ی����ɌW�鑹�Q�ی����v�i���������Q�ی����j�ɂ��ẮA�n�k�ی����T���̑ΏۂƂ��邱�Ƃ��ł��܂��B

���������Q�ی�����n�k�ی����T���ɂ����Đ\������ꍇ��A�n�k�ی����Ƌ��������Q�ی����̗���������ꍇ�́A�T���z�̌v�Z���@���قȂ�܂��̂ł����ӂ��������B

- �ЂƂ̑��Q�ی��_�܂��͒������Q�ی��_�ŁA�n�k�ی�������ы��������Q�ی����̗������x�����Ă���ꍇ�ɂ́A�[�Ŏ҂̑I���ɂ��n�k�ی����܂��͋��������Q�ی����̂����ꂩ����̍T�����邱�ƂɂȂ�܂��B

- �o�ߑ[�u�̑ΏۂƂȂ鋌�������Q�ی����̏���

-

- 2006�N12��31���܂łɌ_���������Ă��邱��

�i�ی����Ԃ܂��͋��ϊ��Ԃ̎n������2007�N1��1���Ȉȍ~�̂��̂͏����j - �����Ԗߋ��Ȃǂ�����A�ی����Ԃ܂��͋��ϊ��Ԃ�10�N�ȏ�̌_��ł��邱��

- 2007�N1��1���ȍ~�ɂ��̑��Q�ی��_�̕ύX�����Ă��Ȃ�����

- 2006�N12��31���܂łɌ_���������Ă��邱��

| �敪 | �N�Ԏx���ی��� | �T���z |

|---|---|---|

| �@�n�k�ی��� | 50,000�~�ȉ� | �N�Ԏx���ی����̑S�z |

| 50,000�~�� | �ꗥ50,000�~ | |

| �A���������Q�ی��� | 10,000�~�ȉ� | �N�Ԏx���ی����̑S�z |

| 10,000�~���`20,000�~�ȉ� | �N�Ԏx���ی����~1/2+5,000�~ | |

| 20,000�~�� | �ꗥ15,000�~ | |

| �@�A�̗���������ꍇ | �@+�A�̍T���z�̍��v�z�� 50,000�~�ȉ� |

�@+�A�̍��v�z |

| �@+�A�̍T���z�̍��v�z�� 50,000�~�� |

�ꗥ50,000�~ |

| �敪 | �N�Ԏx���ی��� | �T���z |

|---|---|---|

| �@�n�k�ی��� | 50,000�~�ȉ� | �N�Ԏx���ی����~1/2 |

| 50,000�~�� | �ꗥ25,000�~ | |

| �A���������Q�ی��� | 5,000�~�ȉ� | �N�Ԏx���ی����̑S�z |

| 5,000�~���`15,000�~�ȉ� | �N�Ԏx���ی����~1/2+2,500�~ | |

| 15,000�~�� | �ꗥ10,000�~ | |

| �@�A�̗���������ꍇ | �@+�A�̍T���z�̍��v�z�� 25,000�~�ȉ� |

�@+�A�̍��v�z |

| �@+�A�̍T���z�̍��v�z�� 25,000�~�� |

�ꗥ25,000�~ |

�n�k�ی��̎d�g�݂Ȃǂɂ��āA�ڂ����͉��L�̋L�������m�F���������B�n�k�ی����͂ǂ̂悤�Ɍ��܂�H

�n�k�ی����T���̐\�����@

�n�k�ی����T������ɂ́A�N��������m��\��������K�v������܂��B

�N�������Ƃ́A���̔N�Ō�̋��^�̎x��������ۂɁA���̔N�Ɍ��������ꂽ�����ł̍��v�z�Ɩ{���[�t���ׂ��N�Ԃ̏����Ŋz�Ƃ��r���A�ߕs�����z������葱���̂��Ƃ������܂��B��ʓI�ɉ�Ј��̏ꍇ�́A�Ζ���ŔN�������̎葱�����s���܂��B

���c�Ƃ�t���[�����X�Ȃǂ̏ꍇ�́A�N�������ł͂Ȃ��m��\���ɂāA1�N�Ԃ̑S�Ă̏������z�Ƃ���ɑ��Ĕ[�ł��ׂ��Ŋz���v�Z���葱�����s�����Ƃ���ʓI�ɑ����ł��B

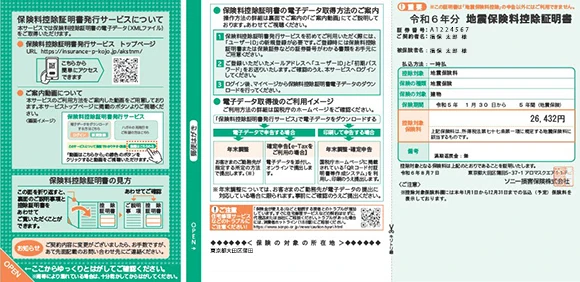

�n�k�ی����T������ɂ́A�u�n�k�ی����T���ؖ����v���K�v�ł��B�ی���Ђɂ���ĈقȂ�܂����A�n�k�ی����T���ؖ����͖��N10���ȍ~�ɓ͂����Ƃ������ł��B�Ȃ��A�n�k�ی����_�����N�x�ɂ��ẮA�ی��،��ɓ�������Ă���ꍇ������܂��B

�\�j�[���ۂł́A�ΏۂƂȂ邲�_��̂��q���܂ɖ��N10�����{�ɕی����T���ؖ����n�K�L�����܂��B�i���j

- �ȉ��ɊY�����邨�q���܂ɂ��܂��ẮA�ی����T���ؖ����n�K�L�͔��s���Ă���܂���B

�ی����T���ؖ������K�v�ȏꍇ�́A�u�ی����T���ؖ������s�T�[�r�X�v���甭�s���������B- 2022�N�x�ȍ~�ɁA�}�C�i�葱���|�[�^���o�R�ŕی����T���ؖ����̓d�q�f�[�^�iXML�t�@�C���j���擾�������q����

- 2023�N�x�ȍ~�ɁA���T�[�r�X�o�R�œd�q�f�[�^�iXML�t�@�C���j���擾�������q����

- ���T�[�r�X�}�C�y�[�W�ɂė��N�x�ȍ~�̍T���ؖ������s���@���u�d�q�f�[�^�v�Ɠo�^�������q����

�N��������m��\���Œn�k�ی����T������ꍇ

��Ј��̏ꍇ�́A�Ζ���ŔN�������̎葱�����s���A���g�͏��ނ��o���邾���Ƃ������Ƃ������ł��B�n�k�ی����T�����邽�߂ɂ́A�u�n�k�ی����T���ؖ����v���Ζ���ɒ�o����K�v������܂��B

�m��\���Œn�k�ی����T������ꍇ�́A�m��\�����ɒn�k�ی����T���Ɋւ��鎖�����L�ڂ���ق��A�x�����z��T�������邱�Ƃ��ؖ����鏑�ޓ����m��\�����ɓY�t�A�܂��͐\���̍ۂɒ��܂��B

�N�������̎d�g�݂Ȃǂɂ��āA�ڂ����͉��L�̋L�������m�F���������B�Еی��͔N��������m��\���ŏ����T��������H

�n�k�ی����T���Ɋւ���Q��A

�Ō�ɁA�n�k�ی����T���ɂ��Ă悭���鎿������Љ�܂��B

- �����N���̒n�k�ی������ꊇ�Ŏx�������ꍇ�A�n�k�ی����T���͎x�������������N�ɂ܂Ƃ߂Đ\�����K�v�H

-

�������A1�N���Ɋ��Z�������z�����N�̏����T���̑ΏۂƂȂ�ی����ƂȂ邽�߁A�܂Ƃ߂Đ\������K�v�͂���܂���B

�u�ꊇ���ی������ی����ԁi�N�j�v�̌v�Z����1�N���Ɋ��Z�����z���Z�o�ł��܂��B

�Ⴆ�A�n�k�ی��̕ی�����5�N�A�ꊇ���ی�����10���~�̏ꍇ�̍T���Ώەی����́u10���~��5�N��2���~�v�ƂȂ�܂��B - �v�w�ŋ��L���`�ɂ��Ă��錚���̏ꍇ�A�n�k�ی��̏����T����2���Ƃ�����H

-

1�������邱�Ƃ͂ł��܂���B

���L���Ă��錚�����v�w�̋��L���`�ɂȂ��Ă����Ƃ��Ă��A�ی������x�����_��҂͂ǂ��炩1���ɂȂ�܂��B�n�k�ی����T��������̂́A�����̖��`�l�ł͂Ȃ��A�n�k�ی��̌_��҂ɂȂ�܂��B - ���݃}���V�����̃I�[�i�[�ŁA���̃}���V�����Ɏ��g�����Z���Ă��Ȃ��ꍇ�ł��A�n�k�ی��ɉ������Ă���Βn�k�ی����T���̑ΏۂɂȂ�H

-

�_��҂�_��҂Ɛ��v�����ɂ���z��҂Ƃ��̑��̐e�������L����Ɖ��ł����Ă��A�Z���Ƃ��ď펞�g�p���Ă��Ȃ��ꍇ�A�܂��͐����ɒʏ�K�v�ȉƋ�A���イ��A�ߕ��Ȃǂ̐����p���Y��ی��⋤�ς̑Ώۂɂ��Ă��Ȃ��ꍇ�ɂ́A�n�k�ی����T���̑ΏۊO�ł��B

�n�k�ی��ɉ��������ꍇ�́A�n�k�ی����T������葱�������Y��Ȃ�

�Еی��ƒn�k�ی����Z�b�g�ʼn�������ƁA�n�k�ɂ�鑹�Q�ɔ������܂��B���̕��ی����͂�����܂����A�n�k�ی��ɂ͏����T�������鐧�x������܂��B�n�k�ی����T������ɂ́A�N��������m��\�����s���K�v������܂��̂ŁA�葱����Y��Ȃ��悤�ɂ��܂��傤�B

�n�k�ی��̉������������̍ۂ́A�\�j�[���ۂ̐V�l�b�g�Еی��Ƃ��킹�Ă��Ђ��������������B