-

- ご契約者の方

- 自動車保険を主にダイレクト販売している損害保険会社の2024年度までの自動車保険料収入より(当社調べ)

- 土・日・休日・夜間は、専任担当者に代わって、別の経験豊富で専門知識を有するスタッフが事故対応サービスを提供します。

- 新規ネット割引(12,000円):新規でインターネットからお申込みの場合に適用。無事故割引(2,500円):現在ご加入中の契約(1年以上)が無事故の場合に適用。

証券ペーパーレス割引(500円):証券発行なしを選択した場合に適用。

「ネット型の保険って大丈夫?」と不安な方へ

第三者からの評価

2026年 オリコン顧客満足度®調査

自動車保険 ダイレクト型 第1位

ソニー損保の自動車保険は、オリコン株式会社が発表した「2026年 オリコン顧客満足度®調査 『自動車保険 ダイレクト型』」において、総合第1位の評価をいただきました。

2026年 オリコン顧客満足度ランキング 自動車保険※オリコン顧客満足度ランキングのページに遷移します。

商品の特長

特長1頼れる事故解決サービス

年中無休の事故受付はもちろん、ソニー損保は24時間365日、事故に関するお問合せやご相談、相手方との示談交渉※についても実施しています。

また、日本語を話せない事故の相手方やお客さまのために「」をご用意しています。

- 相手方との示談交渉では、話し合いでの解決が困難な場合など、当社が必要に応じて被保険者の同意を得た上で弁護士に対応を依頼することがあります。

事故受付時も安心

お客様に代わって

事故の相手方とも

直接お話します。

専任担当者が

最後までしっかりサポート

専任担当者が示談交渉。

解決までお任せください。

1つの事故に対して、1人の専任担当者とサポートチームが事故を担当。

弁護士やメディカル・アドバイザーなど専門家(エキスパート)と連携して相手方との示談交渉(※1)を行います。

また、事故受付当日中(※2)にお客さまに初期対応結果をご報告し、今後の事故解決の進め方もご説明。

さらに事故の状況に応じて、後日担当者が直接説明に伺います。

(※2) 0:00〜20:00に事故受付が完了したソニー損保が示談交渉できる賠償(対人・対物)事故に適用します。

土・日・休日・夜間でも安心

専任担当者と連絡が

取れない時でも、

別の経験豊富なスタッフが

お客様をサポートします。

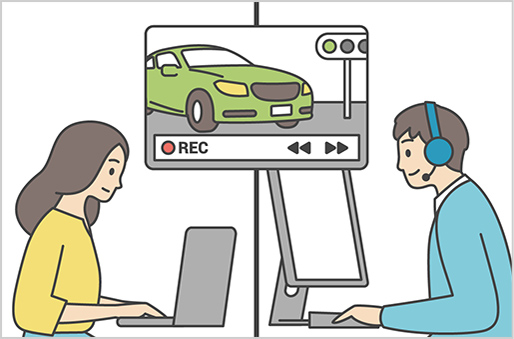

ドラレコ映像で

納得感のある事故解決へ

データ解析によって

お客さまと相手の車の

走行軌跡や速度などを確認。

納得感のある事故解決につなげます。

事故対応サービス ドラレコ映像活用の詳細

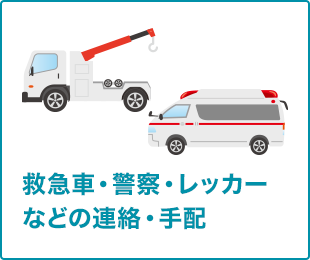

特長2セコム事故現場かけつけサービス

お客様からソニー損保への事故連絡時に、セコム出動のご要請を受けた場合には、その要請に基づきセコムが事故現場へかけつけます。

セコムの緊急対処員が急行

事故現場にかけつけて

お客様をサポートします。

現場で、お客様とお相手に事故状況を確認。

事故現場や事故車両をカメラで撮影※し、ソニー損保へ連携します。

- 一部、ご対応できないエリアがあります。

事故現場で以下のサポートをします

- 負傷者の救護・警察への連絡は、緊急対処員の到着を待たず行ってください。

- カメラでの現場の記録は、一部、ご対応できないエリアがあります。

- 事故現場が山間部、高速道路上などの一部エリアである場合、また災害等の影響により事故現場への到着ができない場合などについては、サービスは提供されません。

サービスの詳細

特長3業界最高水準*のロードサービスが無料付帯※

全国約10,000ヵ所のサービス拠点から、24時間365日現場へかけつけ。

パンクやバッテリー上がりの応急作業はもちろん、充実のサービスをご用意しています。

- 水準については、ロードサービスを無料付帯としている損害保険会社の比較(2025年10月当社調べ)。調査結果の詳細は「ロードサービス比較」のページをご覧ください。

- 各サービスは、当社の提携会社から提供されます。各サービスのご利用にあたっては所定の条件があり、お客さまに費用負担が発生する場合等があります。詳しくは当社ウェブサイト上にある「ロードサービス利用規約」などをご覧ください。

スマホアプリから

GPSで場所を特定

「緊急時サポート」アプリから、

ソニー損保にお客さまの位置情報を送信。

ロードサービスが

スムーズに手配されます。

もちろん事故時のご連絡にも

お使い頂けます。

- エリアによってはGPSを使えない場合がございます。

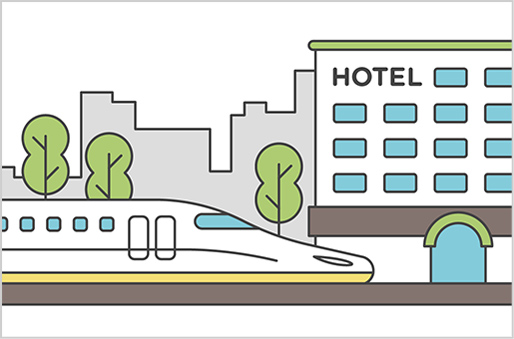

「車」と「人」の両方をサポート

ご契約のお車が

自力走行できなくなった場合、

交通費や宿泊費までサポート

レッカーのけん引距離は当社の指定する修理工場なら無制限、

お客様の指定する修理工場でも100kmまで無料です。

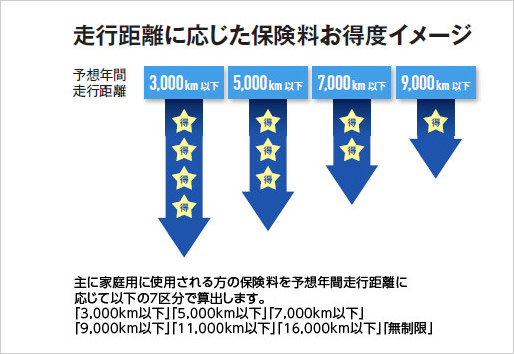

特長4保険料は「走る分だけ」※

走る距離が短いと、保険料が安くなる仕組みです。

- 予想年間走行距離に応じて保険料を算出します。

走行距離に応じて、

保険料が変わります。

無事故割引ができました

いつも安全運転で無事故の人なら無事故割引も適用されます。

さらに、新規でインターネットからの申込みなら

パソコンからでも、

スマートフォンからでも!

- 割引額の内訳:新規申込時のインターネット割引(12,000円)、無事故割引(2,500円)、証券ペーパーレス割引(500円)

特長5充実の補償をご用意

おりても特約

+オプションの補償

お車で出かけた先でのケガを補償する「おりても傷害特約」と、

身の回り品の損害を補償する「おりても身の回り品特約」があります。

「おりても傷害特約」で

は、お車を降りてからの

事故によるケガを補償し

ます。

「おりても傷害特約」では、お車を降りてからの事故によるケガを補償します。

「おりても身の回り品特約」では、お車で出かけた先で、お車を降りてからの事故による身の回り品の損害を補償します。

「おりても身の回り品特約」では、お車で出かけた先で、お車を降りてからの事故による身の回り品の損害を補償します。

新車買替特約

+オプションの補償

新車(契約車両)が大破した場合に、再び新車に買替える費用を補償します。新車を購入した方におすすめです。

新車(契約車両)が大破した場合に、再び新車に買替える費用を補償します。新車を購入した方におすすめです。

トリプル無制限

もしもの時、相手の車やケガだけでなく、

自分と同乗者のケガまで無制限で補償する「トリプル無制限」が選べます。

「トリプル無制限」の補償をご希望の方は、

見積り・申込みの際に「対人賠償」「対物賠償」「人身傷害」の保険金額をそれぞれ「無制限」にご設定ください。

- 保険金をお支払いできない場合など、詳細は約款・重要事項説明書等をご確認ください。

ソニー損保の評価お客様の満足・不満足の声

- お客様からの評価

- 件

ソニー損保では実際の事故対応やロードサービスを経験されたお客様の声を、「ご不満」の声も含めありのまま公開しています。

お客様の満足・不満の声の詳細

代理店型との違い

代理店型の自動車保険から乗換えを検討中に

「ソニー損保はダイレクト型だから・・・」

という理由で、 次のような誤解をしていませんか?

- お客様からよく聞く

- 代理店型からの乗換えの不安に

お答えします!

保険料が安い分、補償が薄くなるのでは?

ご安心ください。ダイレクト販売で営業コストを削減しています。だから、保険料が安いのです。

補償が薄い訳ではありませんのでご安心ください。

乗換ガイドの詳細

自分で補償内容を設定できるか心配…

お気軽にお電話ください。専門スタッフがご要望にあったプランを作成します。

私たちが今ご加入の保険と同様の補償※でお見積りし、お電話後にメールで見積結果をお届けします。補償内容のご相談だけでも、お気軽にお問合せください。

- 補償やサービスの内容は、保険会社やご契約条件により異なります。

「一緒に見積サポート」

お客さまと同じ画面を見ながら、補償プランのお見積りや申込手続をサポートします。見積作成までの入力代行も行っているため、ウェブサイトの操作に不安がある方もスムーズにお手続きいただけます。

「一緒に見積サポート」の詳細を確認する事故のとき、連絡が取りづらいのでは?

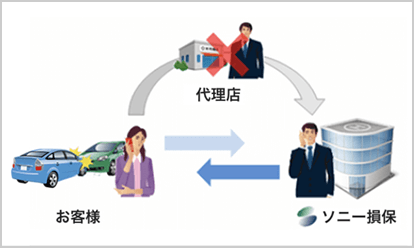

ご安心ください。万一の事故のときには、お客様の不安をできるだけ早く解消するように、お客様と直接やりとりをします。

電話はもちろん、スマホからウェブサイトで簡単に事故報告が可能です。

代理店からの乗換ガイド

「何からすればいいのかわからない」という方のために、乗換チェックポイントをまとめました。

契約手続の流れ

見積りから申込みまで、スマートフォンから行えます。

-

見積り

個人情報の

登録不要 -

見積結果

カスタマイズ

OK -

申込み・

支払い

印鑑不要・

ウェブ完結 -

補償開始

最短で

翌日から

PCはもちろん、スマートフォンからも申込みできます。操作が不安な方は電話での申込みも可能です。

契約手続きの流れの詳細新規ネット割引 + 無事故割引

+ 証券ペーパーレス割引で

15,000円割引

- 割引額の内訳:新規申込時のインターネット割引(12,000円)、無事故割引(2,500円)、証券ペーパーレス割引(500円)

はじめて自動車保険を

検討する方へ

自動車保険の基礎知識

自動車保険ってこんな保険

自動車保険は、自動車の利用に関わるさまざまなリスクをカバーする保険です。

自動車事故により人にケガをさせたり、人のモノを壊したりした場合、賠償金を支払う義務を負います。また、運転中に事故に遭うと、自身のケガの治療費や自動車の修理費が高額になることもあります。

そのような「もしも」の際の経済的負担をカバーするのが自動車保険です。

強制保険と任意保険の違い

自動車の保険には、法律により契約が義務付けられている「強制保険(以下、「自賠責保険」)」と任意で契約する「任意保険(以下、「自動車保険」)」の2種類があり、自賠責保険では補償できない範囲を自動車保険で補います。

たとえば自動車事故を起こし相手の車や公共物を破壊してしまった場合、賠償することになった車や物の修理費等を「自賠責保険」では補償できませんが、「自動車保険」なら補償できます。

| 相手方への補償 | 相手方との交渉 (示談交渉) |

ご自身への補償 | |||

|---|---|---|---|---|---|

| 自賠責保険 | 傷害 120万円まで 死亡 3,000万円まで 後遺障害 4,000万円まで |

||||

| 自動車保険 | 対人賠償 | 対物賠償 | 人身傷害 搭乗者傷害 など |

車両保険 | |

| 自賠責保険 | 自動車保険 | ||

|---|---|---|---|

| 相手方への補償 | 死傷 |

傷害 120万円まで 死亡 3,000万円まで 後遺障害 4,000万円まで |

対人賠償 |

クルマ・モノ |

対物賠償 | ||

| 相手方との交渉 (示談交渉) |

|||

| ご自身への補償 | 死傷 |

人身傷害 搭乗者傷害 など |

|

クルマ |

車両保険 | ||

- 補償します

- 補償しません

- 補償が不十分(表に記載の上限金額までしか補償されません)

について詳しく見る

保険料は何で決まる? 相場は?

自動車保険の保険料は、契約車両の種類や主に運転する人の年齢、使用目的、等級、補償内容などさまざまな条件で変化します。

しかし、共通しているのは以下の2点です。

- 保険金を支払う可能性(リスク)が低い条件ほど安い保険料に、高い条件ほど高い保険料になりやすい

- 補償内容が手厚いほど高い保険料になりやすい

たとえば、一般的には国産の軽自動車に比べ、外車のスポーツカーの方が盗難のリスクが高いため、同じ補償内容でも保険料が高くなる傾向にあります。

また、同じ車両でも、特約を多くつけたり支払われる保険金額の上限を上げたりして手厚い補償内容にすると、保険料は高くなります。

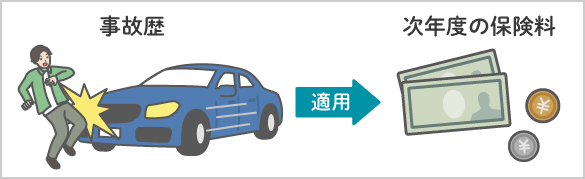

ほかにも、補償内容などがまったく同じ条件であっても、事故歴等に応じてノンフリート等級が変化すれば保険料も変わります。等級は1〜20の20段階で、数字が大きいほど割引率も大きくなります。

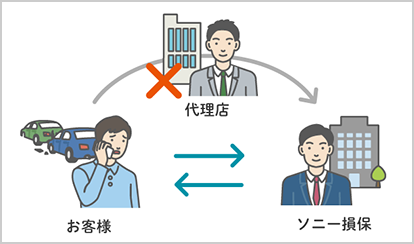

代理店型とダイレクト型の違い

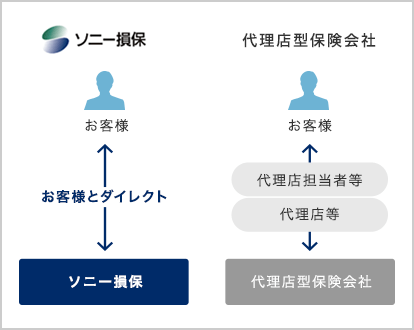

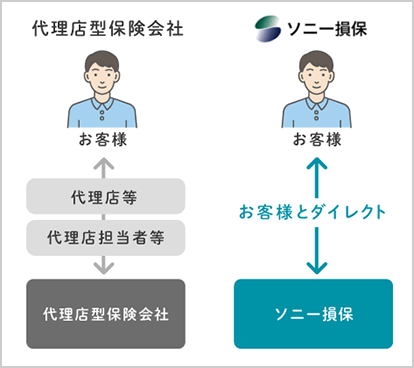

自動車保険には、インターネットや電話で直接契約する「ダイレクト型」と、代理店の担当者を通して対面で契約する「代理店型」の2種類があります。

ソニー損保の自動車保険は「ダイレクト型」です。中間コストを抑えた分、代理店型よりも保険料は安くなりやすく、事故対応時にはお客様と直接やりとりします。

自動車保険の選び方のポイントは?

自分に合った自動車保険を選ぶために、まず以下のポイントをおさえましょう。

- 1. 保険会社のタイプ

- 「ダイレクト型」と「代理店型」、どちらのタイプが自分に合っているか、違いを吟味して考えましょう。

- 2. 事故対応の体制・品質

- 万が一事故に遭ってしまった時のための保険ですから、事故対応の迅速さや担当者の対応品質は重要です。事故対応の仕組みや、実際の体験談をチェックしましょう。

申込手続には何が必要?

自動車保険の申込みの際には、まず「見積り」を行って保険料を算出し、補償内容や条件を決めてから、「申込み」に進みます。

自動車保険の見積り・申込みの際には、以下の資料を用意しておくといいでしょう。

- 主に運転する人の「運転免許証」

- 契約する車両の「車検証」

- 他社で自動車保険を契約中の場合は、その「保険証券」

ソニー損保では、上記の資料を用意できなくても概算の見積りは可能です。

自動車保険の補償内容って?

4種類+αでわかる補償範囲

「搭乗者傷害」や「対物賠償」など難しい名前が多い自動車保険の補償ですが、大きく分けて4種類の補償と、特約などのプラスアルファの補償から成り立っている場合が多いです。

4種類の補償とは、自動車事故にともなう以下のような補償です。

- 「相手を死傷させた場合の賠償」:対人賠償など

- 「相手の車やモノの修理費などの賠償」:対物賠償など

- 「自分や同乗者が死傷した場合の補償」:人身傷害など

- 「自分の車の修理費などの補償」:車両保険など

つまり、自動車保険の主な補償は、対象が「相手か自分か」「人かモノか」の2×2の組合せで表せるのです。

| 補償の 対象 |

人が対象 (治療費など) |

モノが対象 (修理費など) |

|---|---|---|

| 相手への 賠償 |

対人賠償など

|

対物賠償など

|

| 自分の 補償 |

人身傷害など

|

車両保険など

|

この他に、日常生活で負ってしまった賠償費用を補償できる特約や、弁護士に相談した際の費用を補償できる特約などを用意している場合もあります。

対人賠償

対人賠償は、契約車両の事故により他人を死傷させてしまった場合の補償です。

- こんな場合に補償

ソニー損保の対人賠償には、示談交渉サービスがついています。

相手をケガさせてしまった

対物賠償

対物賠償は、契約車両の事故により他人の車やモノを壊してしまった場合等の補償です。

- こんな場合に補償

ソニー損保の対物賠償には、示談交渉サービスがついています。公共物のほか、相手の車や所有物を壊してしまった時も、ソニー損保が相手方と示談交渉を行います。

人身傷害

人身傷害は、自動車事故により自分や同乗者が死傷した場合の治療費や休業損害などを補償します。

- こんな場合に補償

ソニー損保の人身傷害では、示談交渉の結果を待たずに保険金をお支払いします。

車両保険

車両保険は、事故により破損した契約車両の修理費などを補償します。

- こんな場合に補償

ソニー損保の車両保険には、補償範囲の広い「一般型」と限定された「エコノミー型」があります。

補償内容の選び方

自動車保険の補償の中には、補償範囲の広さや保険金額の上限などを選べるものもあります。

「どうやって補償内容を選べばいいのかわからない」とお悩みの方もいるのではないでしょうか。

ここでは、ソニー損保がおすすめする標準的な補償プランと、より保険料の安い補償プランを紹介します。

自動車保険を乗換える方へ

乗換えのポイント

満期で乗換えると簡単

自動車保険を乗換える一番のタイミングは、契約中の保険が満期を迎えた時です。

満期が近づくと、契約中の保険会社から満期案内が届きますので、満期日や契約内容などを確認しながら乗換を検討するといいでしょう。

乗換先の保険を契約する際は、補償が途切れないよう、「契約中の保険の満期日」が「乗換先の保険の契約開始日(保険始期日)」になるように設定しましょう。

なお、満期のタイミングで乗換える場合は、契約中の保険会社への連絡などは基本的に不要です。契約を自動で継続する特約が付いている場合や、代理店から連絡があった場合は、「契約を更新しない」旨を伝えましょう。

今の保険料が不満なとき

今の保険料が高いと感じる場合は、まず契約中の保険で不要な補償をつけていないか確認しましょう。

また、一般的に、代理店型の自動車保険よりもダイレクト型の自動車保険の方が、保険料が安くなる傾向にあります。契約者自身が申込手続を行うダイレクト型は、中間コストを抑えられるからです。

ソニー損保の自動車保険も、ダイレクト型に該当します。

今の事故対応品質が不満なとき

現在の保険会社の事故対応品質に不満がある場合は、乗換先の保険会社がどのような事故対応体制をとっているか調べましょう。

特に、初期対応のスピードや、担当者による質のばらつきをなくすための仕組みがきちんと取り入れられているかどうかを見てみるとよいでしょう。

また、どの保険会社でも一般的に、事故発生時に担当者が直接現場にかけつけることはありません。しかし、不安な事故直後に緊急対処員が事故現場にかけつけて、契約者をサポートするサービスを用意している場合があります。

ソニー損保では、セコム事故現場かけつけサービスを契約者全員が追加費用なしで利用できます。

今のサービスの充実度が不満なとき

補償のほかに付帯しているサービスは保険会社によって異なるため、自分に合ったサービスを用意している会社を選ぶといいでしょう。

また、多くの自動車保険が導入している付帯サービスとして、自動車のトラブル時にかけつけて応急処置やレッカー搬送などを行ってくれるロードサービスがあります。

サポートする範囲や、追加費用なしで使えるかどうかなど、保険会社によってサービス内容に差がありますので、契約前に確認しておきましょう。

自動車保険のよくある質問

- 自動車保険ってどんな保険?

-

- 自動車保険は、自動車にまつわる「もしも」のときに備える保険です。

- 自動車を運転中に人にケガをさせたり、人のモノを壊したりした場合、賠償金を支払う義務を負います。また、自動車に乗っているときに事故に遭うと、自身のケガの治療費や自動車の修理費が高額になることもあります。もしも自動車事故を起こし、それらの費用を全て自己負担することになったら大変です。

自動車保険はそのような「もしも」の際の経済的負担をカバーできる保険ですが、法律で加入が義務付けられている「強制保険(自賠責保険)」だけでは相手を死傷させた際の費用しか支払われず、金額にも制限があります。

相手への賠償金額を無制限にカバーしたり、モノに対する賠償金や自分の車の修理費、自分のケガの治療費などをカバーしたりするには、上乗せとして「任意保険」に加入する必要があります。

- 自動車保険には必ず入らなければいけないの?

-

- はい、「強制保険」には必ず入らなければなりません。そして、「任意保険」にも入ることをおすすめします。

- 自動車保険には、「強制保険」と「任意保険」の2種類があります。

「強制保険」は、「自賠責保険」のことを指します。法律で加入が義務づけられるものですので、必ず加入します。ただし、自賠責保険は人身事故の被害者を救済するという性質上、保険金が支払われるのは相手を死傷させた場合のみで、公共物や車の修理費、自分のケガの治療費などに対しては保険金は支払われません。

このような、強制保険では補えないリスクを補償するための保険が「任意保険」です。自動車を運転する際のさまざまなリスクに備えるため、「任意保険」にも加入することをおすすめします。

- みんなどうやって自動車保険を選んでいるの?

-

- 「何から考えれば良いかわからない」という方は、まずは見積りしてみましょう。

- 自動車保険(任意保険)を選ぶときに悩むポイントは、補償の内容と保険料の兼ね合いではないでしょうか。

補償の内容を厚くするほど保険料が高くなりやすいです。保険料は、補償内容のほか、免許証の色・車の種類(型式)・運転する人の年齢など、様々な条件によって変わります。

ダイレクト型の自動車保険なら、インターネットや電話で気軽に見積りができます。見積りをして、高い・もしくは安いと感じたら、補償の上限金額や、「特約」と呼ばれるオプションをつけるかどうかを見直すことで、より自分に合った補償内容を選ぶことができます。

- 自動車事故を起こしたら、いくらかかるの?

-

- 自動車事故の加害者になってしまった場合、被害に遭った人に対して損害賠償金を支払う義務が発生します。その金額は事故の種類・程度・状況などにより変わります。

- 止まっている車に追突したなどの物損事故では数十万円で済むこともありますが、人を死傷させるなど重大な事故を起こしてしまった場合、高額な賠償義務を負うこともあります。例えば、人身事故の最高賠償金額(判決例)は、5億2,853万円です。(出典:損害保険料率算出機構 「2022年度 自動車保険の概況」)

- 事故を起こしたとき、もしも自動車保険に入っていなかったら?

-

- 一例をご紹介します。

- 信号待ちの車に衝突し、相手の車も自分の車も修理が必要になってしまったとします。

自動車保険(任意保険)に入っていないと、まず、事故の相手方と自分自身で示談交渉をしなければなりません。車を傷つけてしまった相手方と、事故解決まで直接交渉するのは大変です。

次に、高額の費用負担をしなければなりません。加入が義務付けられている自賠責保険ではモノに対する補償はされないため、相手方の壊れた車の修理費を支払わなければなりません。そして、自分の車の修理費も必要です。

任意保険に入っていれば、保険会社の担当者が示談交渉を行います。相手の車の損害は対物賠償で補償されますし、車両保険に入っていれば自分の車の損害も補償の範囲に含まれます。