賃貸住宅でも火災保険は必要?

必要な補償や保険料などを紹介

- この記事は、一般的な火災保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。なお、ソニー損保の新ネット火災保険は、賃貸住宅にお住まいの方はお申込みいただけません。

- 賃貸住宅向けの火災保険の詳細はこちらからご確認ください。

なお、本商品はソニー少額短期保険株式会社が提供しており、ソニー損保ではお問合せにお答えできません。

火災保険は、火災のほか、台風や大雨などの自然災害、盗難などによって被害を受けた際の損害を補償します。持ち家でなければ、火災保険は関係ないように思うかもしれませんが、賃貸住宅にお住まいの場合でも加入しておくと、万一の際に備えることができます。

ここでは、賃貸住宅でも火災保険が必要な理由や、つけておきたい補償内容のほか、家財のみを補償対象にした際の保険料の相場について紹介します。

賃貸住宅における火災保険とは

賃貸住宅における火災保険とは、賃貸借契約を結んで借りている部屋の損害を補償する保険のことです。主な補償内容は「部屋にある家財の補償」と「物件の持ち主(大家さん)への賠償補償」「近隣住民への賠償補償」の3つに分けられます。

なぜこれらの補償が求められるのでしょうか。賃貸住宅で火災保険に加入する必要性と合わせて解説します。

賃貸住宅でも火災保険に加入すべき?

火災保険への加入は任意ですが、賃貸住宅の中には、賃貸借契約の条件で火災保険への加入が必須となっている場合があります。その理由は、次の2つが挙げられます。

賃貸住宅を退去するときに住まいの原状回復義務がある

日本では、失火責任法(失火ノ責任ニ関スル法律)により、火災を起こしても、重大な過失がなければ、火災を起こした人が損害賠償責任を負わなくて良いことになっています。しかし、家の借り手には、退去時に住居を元の状態に戻す原状回復義務があり、原状回復ができない場合は、損害賠償責任が発生します。

火災保険に加入していないと、借りている住まいに損害を与えてしまった場合、損害賠償金を自身で用意しなければなりません。

賃貸住宅で火事になった場合、家財の損害は自己負担になる

逆に言えば、もらい火によって住まいや家財が燃えたとしても、火災を起こした人に重大な過失がなければ、損害を受けても損害賠償請求はできないことになります。

建物は持ち主(大家さん)が加入している火災保険で補償されますが、家財は借り手自身で補償しないといけません。こうした場合に備えるためには、火災保険が必要と言えるでしょう。

賃貸住宅に必要な補償とは?

同じ火災保険でも、物件の持ち主と借り手では、それぞれに必要な補償内容は異なります。

物件の借り手の場合

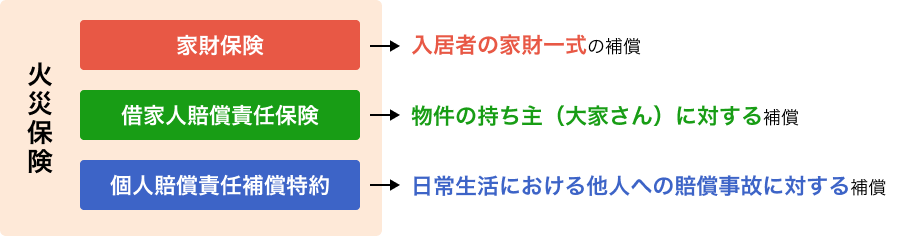

入居者が加入する火災保険では「家財保険」「借家人賠償責任保険」「個人賠償責任補償特約」の3つに注目しましょう。家財保険は部屋にある家財を、借家人賠償責任保険は物件の持ち主への賠償責任を補償し、個人賠償責任補償特約は他人への賠償責任を補償しているため、それぞれカバーできる事故が異なります。

- 上記は一般的な賃貸向け火災保険の内訳ですが、火災保険の種類によってはこの内訳通りでないケースも存在します。

ここでは、それぞれの補償について解説します。

1.家財保険:自分の家財を守るための保険

家財保険は、自分の部屋にある家財を補償するための保険で、賃貸住宅の火災保険に基本補償として付帯されていることが一般的です。家財とは部屋にある生活用の動産を指し、家具・家電のほか衣類や食器類も含まれています。

補償の組合せを選択できるカスタマイズ型の保険の場合、補償される事故・災害については、自動付帯されている「火災、落雷、破裂・爆発」の補償以外は自由に設定可能です。例えばマンションの場合、「水ぬれ」の補償を付帯することで、上階からの水漏れによって家財に損害が生じた場合でも保険金を受取れます。ほかにもさまざまな補償を追加できるため、備えたいリスクに合わせたプラン設計が大切といえるでしょう。

- ソニー損保の新ネット火災保険は、家財のみを保険の対象とすることはできません。

2.借家人賠償責任保険:物件の持ち主(大家さん)への賠償責任に備えるための保険

借家人賠償責任保険は、物件の持ち主(大家さん)に対する賠償責任に備えるための保険です。

物件の借り手には原状回復義務があるため、部屋を借りたときと同じ状態で退去する必要がありますが、火事などで大きな損害が発生すると、原状回復のために高額な費用が必要になります。その際に借家人賠償責任保険に加入していれば、火事などで部屋が損害を受けた場合に原状回復費用を保険金でカバーできるため、もしもの時でも原状回復のための費用負担を軽くできるでしょう。反対に、借家人賠償責任保険を付帯していない場合は、損害の規模によっては1,000万円以上の賠償責任を負う可能性もあるため、賃貸住宅の火災保険を検討する際は優先してつけるべき補償といえるでしょう。

3.個人賠償責任補償特約:日常生活のトラブルに備えるための補償

個人賠償責任補償特約は、日常生活における賠償責任に備えるための補償です。

補償内容は借家人賠償責任保険と似ていますが、借家人賠償責任保険は物件の持ち主以外に対する賠償事故を補償しません。例えばマンションの場合、「洗濯機から漏水して下の部屋の人から賠償請求をされた」などの日常生活における賠償事故に備えるためには個人賠償責任補償特約の付帯が必要です。個人賠償責任補償特約はこのような居住物件での事故のほか、「自転車の衝突事故」「散歩中に飼い犬が他人に噛みついた」などの幅広い事故を補償することができるため、もしもに備えて付帯しておくことをおすすめします。

なお、個人賠償責任補償特約は自動車保険や傷害保険などの保険でも付帯可能です。商品によっては「日常生活賠償責任保険」などという名前になっているものもあります。なお、同じ補償を重複して付帯していても、両方からは補償が受けられない可能性があります。既に加入している保険の補償内容を確認のうえ、付帯を検討するようにしましょう。

個人賠償責任補償特約については、以下で解説しています。

個人賠償責任補償特約物件の持ち主の場合

賃貸住宅の持ち主が火災保険に加入する場合、建物を保険の対象として、火災などの基本補償以外の水災や風災等の補償を必要に応じて設定します。設定した補償により、建物に損害が生じた場合は、保険金を受取ることができます。

賃貸住宅の火災保険料の相場は?

建物を保険の対象とした火災保険の保険料は、一般的に「建物の評価」「所在地・構造区分・築年数」「補償内容」「保険期間・支払方法」「割引」という5つの要素の総合評価で決まります。一方、家財を対象とした火災保険は、前述の「建物の評価」「築年数」以外の要素に加え、家財の評価額と、借家人賠償責任保険や個人賠償責任補償特約の保険金の上限額などが考慮されます。

そのため、家財を対象にした火災保険の保険料は、人によって大きく異なります。

保険料の決まり方について、詳しくは下記の記事をご確認ください。

火災保険料の相場は?家財のみを保険の対象にした場合に保険料を抑えるポイント

家財のみを保険の対象にした火災保険には、保険料を抑えるためのポイントがいくつかあります。ここでは、そのポイントを解説します。

家財の保険金額(補償額)を下げる

家財の保険金額が高くなるほど、保険料は上がります。家財の保険金額は、世帯主の年齢や家族構成から簡易評価した額が保険会社から提示されるのが基本です。その額を目安として保険金額を設定します。

なお、家財の保険金額を設定する際には、建物のように100%の復旧が可能な金額ではなく、最低限の家具や家電をそろえ直すことができるだけの金額にすると、保険料を抑えることができます。

借家人賠償責任保険や個人賠償責任補償特約の保険金額(補償額)を下げる

借家人賠償責任保険や個人賠償責任補償特約の保険金額が高くなるほど、保険料は上がります。保険料を抑えようと、借家人賠償責任保険の保険金額を下げてしまうと、支払われる保険金が原状回復にかかる費用に届かなくなる場合があります。そのため、実態に合わせた保険金額を設定しましょう。

なお、個人賠償責任補償特約については、自動車保険の特約や傷害保険の特約としてすでに加入している場合があります。加入している保険で必要な補償が受けられるのであれば、火災保険でつける必要はありません。加入しているほかの保険の保険金額を踏まえたうえで、最適な内容にしましょう。

補償内容を自分に必要な内容にする

火災保険は、補償する範囲を広げておくと心強いですが、その分、保険料は高くなります。自分に必要な補償内容にすることで、保険料を抑えることができます。

ただし、火災保険は、地震や火山の噴火、地震による火災や津波による損害は補償対象ではなく、これらの損害に備えるには、地震保険への加入が必要です。地震保険は、地震保険に関する法律に基づいて政府と民間の保険会社が共同で運営しているため、保険料や補償内容はどの保険会社でも変わりません。

なお、地震保険は、単独での加入はできず、火災保険とセットで契約します。地震保険に加入する場合は、その分保険料は上がりますが、支払った保険料に応じて一定の金額の所得控除を受けることができます。

保険期間・支払方法を長期間にして一括払にする

火災保険の保険料は、保険期間を長期にすると、短期で契約するよりも割安になります。

賃貸住宅向けの保険の場合、保険期間は賃貸借契約期間にそろえるのが一般的ですが、月払より年払、年払より一括払で支払うことで、保険料を抑えられるでしょう。

- ソニー損保では、保険始期日が2025年10月1日以降のご契約で建物が築40年以上の場合、ご契約いただける保険期間は1年となります。

賃貸住宅の火災保険で気になるポイントを解説

賃貸住宅の火災保険に加入するにあたり気になるポイントを解説します。

不動産会社からすすめられた火災保険に加入しないといけない?

賃貸住宅では、賃貸借契約を結ぶ際に不動産会社から、火災保険をすすめられることがあります。

賃貸借契約の条件として「火災保険への加入」が必須であれば、火災保険に加入する必要があります。ただし、必ずしも不動産会社がすすめる火災保険に入る必要はなく、補償を充実させたい場合や保険料を抑えたい場合は、自分で火災保険を選ぶことが可能な場合もあります。もし、ご自身で火災保険を選ぶ場合は、不動産会社に事前に確認しておきましょう。

転居(引越し)のときはどうしたらいい?

賃貸住宅から別の賃貸住宅に転居する場合、転居しても火災保険は自動的に解約されるわけではありません。

この場合、転居後の選択肢として以下の2つがあげられます。

- 契約している家財の火災保険を続ける

- 契約している家財の火災保険を解約(以下、中途解約)して、転居先で新たに火災保険に加入する

ひとつめの場合、転居先でも補償を受けられるよう、住所変更などの手続きが必要になります。所在地や建物構造等が変わる場合は、保険料の追加や返還が生じる場合があります。

ふたつめの場合、火災保険を中途解約すると、残りの保険期間に応じて保険料の一部が解約返れい金として戻ってくることがあります。残りの保険期間が短くなるほど解約返れい金も少なくなるので、転居にあわせて速やかに手続きしましょう。

転居したら火災保険をどうすべきかについて、詳しくは下記の記事をご確認ください。

転居したら火災保険をどうすべき?賃貸住宅でも火災保険に加入して備えておくことが大切

持ち家の場合だけでなく、賃貸住宅にお住まいの場合でも、万一の際に備えられる火災保険への加入は必要です。

ソニー損保の新ネット火災保険では、賃貸住宅にお住まいの方向けの火災保険は取り扱っておりませんが、住宅の持ち主向けに、手頃な保険料で補償が充実した保険をご提供しています。また、地震保険をはじめ、お客様ひとりひとりのニーズに合わせて補償を自由に組み合わせることができますので、まずは、お気軽に保険料をお見積りください。

- ソニー損保の新ネット火災保険は、契約者が法人の場合はお申込みいただけません。

- 掲載内容は掲載当時のものであり、現在と異なる場合があります。