�Еی��́u���Ёv�̕⏞�Ƃ́H

�⏞���e�Ƃ��̕K�v�������

- ���̋L���́A��ʓI�ȉЕی����i�ɂ��Đ������Ă���܂��B�\�j�[���ۂ̐V�l�b�g�Еی��̏ڍׂ����������炲�m�F���������B

����Z����y���ЊQ�Ƃ��������Ђɂ��Z��̑��Q�́A�Еی��̕⏞�Ώۂł��B�Еی��͉Ђ݂̂Ȃ炸�A���R�ЊQ����R�̎��̂ɂ�鑹�Q�ł��⏞�����A�����ɐ��Ђ��܂܂�܂��B�����ł́A���Е⏞�̓��e��A���Z�n�̐��Ѓ��X�N�̊m�F���@�Ȃǂ�������܂��B

�Еی��̐��Ёi���Q�j�Ƃ�

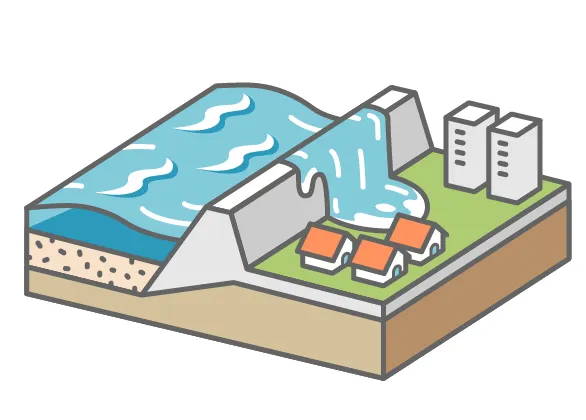

�Еی��ɂ����鐅�Ёi���Q�j�Ƃ́A�䕗��\���J�A���J���������Ƃ���ȉ��̍ЊQ���w���܂��B

- ���J���ʼn͐�̐��ʂ��オ��A��h���z���Đ������ӂ�o��u�^���i���O���i���������j�×��j�v

- ���J���ʼn͐�O�̏Z��n���̔r��������ƂȂ�Z������u�����i�Ȃ������j�×��v

- ���J��Z�ᓙ�������ŎR�n�̎Ζʂ̓y�������}���Ɉړ�����u�y���ЊQ�i�y�Η��A�n���ׂ�A��������j�v

- ��J��C���̋}�㏸���ƂƂ��ɗ�����̐ϐႪ��ʂɗZ���Ĉ��N�������u�Z��^���v

- �䕗���̏P���Ŕg�������Ȃ�A�C�ʂ̐��ʂ��㏸����u�����v

���ЂŏZ���ƍ��ɐ[���Ȕ�Q���y�Ԃ��Ƃ͏��Ȃ�����܂���B�C�U���ɕK�v�ƂȂ��p���ی����ŃJ�o�[�o����A�����Č������X���[�Y�ɐi�߂���ł��傤�B�Еی��͂����̔�Q�ɔ�����L�͂Ȏ�i�̂ЂƂƈʒu�t�����܂��B

�Еی��̐��Е⏞�Ƃ�

�Еی��́u���Ёv�́A�^��������×��A�����A�y������Ȃǂ������Ő�����������ƍ��̑��Q��⏞���܂��B��̓I�ɂ́A�ȉ��̂悤�ȑ��Q�����Ƃ����Ώۂł��B

- ���J�ŋߏ��̐삪�×����A����Z������

- �Q�������J�Ń}���z�[�����琅�������o���A����Z������

- �䕗�ɂ�鍋�J�œy������◎���N���A�Z�����

- �ς������Ⴊ�Z���č^���ƂȂ�A����Z������

- �䕗�ɂ�荂�����������A��n�ɂ���Z�����Z������

�����̑��Q�ɂ��Ă͌�����Ώۂɂ������Е⏞�A�ƍ��̑��Q�ɂ��Ă͉ƍ���Ώۂɂ������Е⏞�����ꂼ��̉Еی��ɕt�т���Ă���K�v������܂��B�����Ɛ��т͌����Ɖƍ��̗����ɁA���ݐ��т͉ƍ���Ώۂɂ����Еی��ɐ��Е⏞��t�т��Ă���Ε⏞�����܂��B

�u�����v�u�ƍ��v�̑ΏۂƂȂ��̗�

����

- ��

- ����

- ��⏰�ށA���ǂȂ�

- ��╻�A�ԌɁA�J�[�|�[�g�Ȃ�

- �������̗�g�[�ݔ��Ȃ�

- �}���V�������̋敪���L�����̂��_��̏ꍇ�A��ʓI�ɂ́u���p�����v�͕ی��̑ΏۂɊ܂݂܂���B

�ƍ�

- �Ƌ�

- �Ɠd���i

- �ƒ�p�̐H��A���p�i

- ���]�ԁA125�t�ȉ��̌����@�t���]��

�^���ɂ�鑹�Q

���Ђ��⏞����u�^���v�Ƃ́A�ȉ��̂悤�ȃP�[�X���Y�����܂��B

- �W�����J�ɂ��ߗׂ̉͐�̒�h�����A����ɏ���Z���̔�Q��������

- �W�����J�ɂ��ߗׂ̉͐삪�×����A����ɏ���Z���̔�Q��������

�u���v�ɂ���đ��Q�����ꍇ�ł����Ă��A���Q�̌������n�k�ł���ꍇ�ɂ́A���Ђł͂Ȃ��n�k�ی��ŕ⏞����܂��B

�^���ɂ��ďڂ����́A���L�y�[�W���������������B�Еی��Łu�^���v�ɂ�鑹�Q�͕⏞�����H�⏞�͈͂�K�v�������

�y������i��������j�ɂ�鑹�Q

���Ђ��⏞����u�y������v�Ƃ́A�ȉ��̂悤�ȃP�[�X���Y�����܂��B

- �W�����J�ɂ�藠�R�œy�Η��������A�Z���������

- ���J�ɂ�肪�����ꂪ�����A�Z�����

�y���ЊQ���W�����J�ȂǂłȂ��n�k�ɂ���Ĕ��������ꍇ�ɂ́A���Ђł͂Ȃ��n�k�ی��ŕ⏞����܂��B

�y������ɂ��ďڂ����́A���L�y�[�W���������������B�Еی��Łu�y������v�ɂ�鑹�Q�͕⏞�����H�⏞���K�v�������

�Еی��Ő��Ђɔ�����K�v��

���Ђɂ��Z���Q�͂����ΐ[���Ȃ��̂ƂȂ�܂��B�Z���ŏZ�����̌����Ƌ�A�Ɠd���i�ɂЂƂ��ѐ���������A���Ƃ��Z���̐[�������قǂłȂ��Ƃ��Ă��g�p�s�\�ɂȂ��Ă��܂��ł��傤�B�y������ɂ��Z��ɓy�����������Ƃ������l�ł��B�\�����ʐ��S���~���琔�疜�~���x���̑��Q���o���˂Ȃ��̂����Ђł��B

���I�Ȏx�����͔�Q���S��ł��ő�300���~

�Z�܂������R�ЊQ�Ŕ�Ђ����Ƃ��ɂ͌��I�x��������܂����A���̓��e������I�ł��邱�Ƃ𗝉����Ă����܂��傤�B

�Z���Ђ����Ƃ��̎�Ȑ��x�ɂ́A70��6��~������ɁA���퐶���ɕs���ȕ����̉��}�I�ȏC��������u�Z��̉��}�C�����x�v�A�Z��S�̐��тɍő�300���~���x������u��ЎҐ����Č��x�����x�v������܂��B�x�������邩�ǂ����́A�����̂��Z��̑��Q���E���s����A��Џؖ����i��Џؖ����j�̋敪�ɉ����Č��܂�܂��B

| ��Џؖ����̑��Q�敪 | ||||||

|---|---|---|---|---|---|---|

| �Z��̔�Q�̒��x �i���Q�����j |

�S�� �i50���ȏ�j |

��K�͔��� �i40���ȏ� 50�������j |

���K�͔��� �i30���ȏ� 40�������j |

���� �i20���ȏ� 30�������j |

������ �i10���ȏ� 20�������j |

������� ����Ȃ� �ꕔ���� �i10�������j |

| �Z��̉��}�C�� �i�ЊQ�~���@�j �i�ő�70��6��~�j |

�� �i��1�j |

�Z | �� �i��2�j |

�� �i��2�j |

�� �i��2�j |

�~ |

| ��ЎҐ����Č��x�����x �i�ő�300���~�j |

�Z | �Z | �Z �i��3�j |

�~ | �~ | �~ |

- ���}�C���ŋ��Z�\�ȏꍇ���Ώ�

- ��Ў҂̐\�o�ɂ�鎑�͓������Ă��ċ��t�̉ۂ����f�����

- ���Z�x�����̂݁i��b�x�����͂Ȃ��j

- ���t�{�h�Џ��̃y�[�W�u��ЎҎx���v�����Ƃɒ��ҍ쐬

���I�Ȏx�����̎x���͌���I

���I�x���́A���ȏ�̐[���Ȕ�Q�����ꍇ���Ώۂł��B���Ƃ��Z���̐[�����Ă��A�ЂƂ��я���Z���ƂȂ�A�����Ƌ�A�Ɠd���i���ɑ����Ȕ�Q��������ł��傤�B�������Ȃ���A�ؑ��Z��̏���50�p�����̐Z���ł͜�Џؖ�����Łu����v�Ƌ敪����A��ЎҐ����Č��x�����̎x���ΏۊO�ƂȂ�̂ł��B

| �ł��� �Z������ |

�Z����܂��� ����1.8���ȏ� �i�S��j |

����1m�ȏ� 1.8m���� �i��K�͔���j |

����0.5m�ȏ� 1m���� �i���K�͔���j |

����0.5m���� �i����j |

�����Z�� �i�ꕔ����j |

|---|---|---|---|---|---|

| ��ЎҐ��� �Č��x�����x�� ��b�x���� |

100���~ | 50���~ | �Ȃ� | ||

- ���t�{�i�h�ВS���j�u�ЊQ�ɌW��Z�Ƃ̔�Q�F���^�p�w�j�i�ߘa6�N5���j�v��Q�F��t���[��1�������̓��e�����Ƃɒ��ҍ쐬

- ���ѐl�����P�l�̏ꍇ�Ɏ����x������3/4�̋��z

�x�����̑ΏۂɂȂ�ꍇ�ł��A�Z��Č���C�U��p��d���̂ɏ[���ȋ��z��������Ƃ͌���܂���B�Ƃ�킯�[���Ȃ̂��Z��[��������������т��Z����������ƁB�V���ȏZ�܂��̂��߂̕��S�����������ŁA�������Z�܂��̃��[���ԍς��p�����邩��ł��B

���I�x���݂̂Ŕ�Ќ�̐����Č���}�邱�Ƃ́A��������Ƃ�����܂��B�茳�̂����Řd�����Ƃ�����ꍇ�̂��߂ɁA�Еی��ɂ�鎖�O�̔������d�v�ɂȂ�̂ł��B

�Еی��Ő��Е⏞�̕ی������x������ꍇ

���Ђ̕⏞����ɂ́A�v�������K�v������܂��B�ȉ��̂����ꂩ�����Ƒ��Q�z�ɉ������ی������x�����܂��B�������A���Q�ی���Ёi�ȉ��u���ۉ�Ёv�j�ɂ��F�����قȂ�ꍇ������܂��B

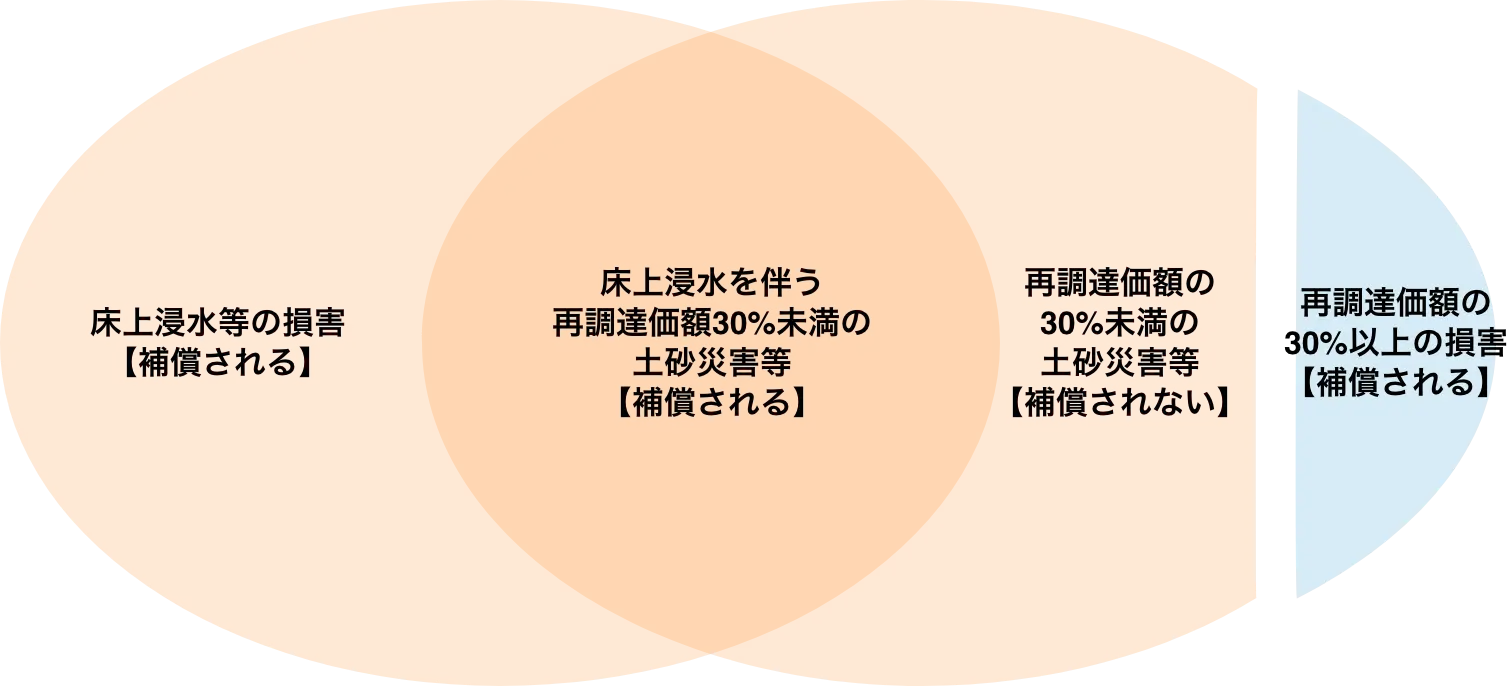

- ����Z�����������ꍇ

- �n�Ֆʂ��45�p����Z���ɂ�葹�Q���������ꍇ

- ������ƍ��ɍĒ��B���z��30%�ȏ�̑��Q���������ꍇ

����Z���́A���Z�̗p�ɋ����镔���̏��ɁA����ȏ�̐Z���ő��Q�������Ă���Ε⏞����܂��B���ʂ������Z��Ȃǂŏ���Z���Ɏ���Ȃ��ꍇ�ł����Ă��A�n�Ֆʁi���������͂̒n�ʂƐڂ���ʒu�j����45�p����Z����Q�͕⏞����܂��B

�����A����Z����Ȃ��y���ЊQ�A���Ȃǂ̔�Q�́A�Z��ɍĒ��B���z��30%�ȏ�̑��Q���������Ƃ����⏞�̑Ώۂł��B3,000���~�̏Z����ɂ���ƁA�y���ЊQ��900���~�ȏ�̑��Q��������Ε⏞����܂����A���ꖢ�����ƕ⏞����܂���B���Z�n�ɓy���ЊQ���̂����ꂪ����Ƃ��́A���̓_��m���Ă����K�v������܂��B

�܂��A�⏞���\���ł͂Ȃ��Еی�������܂��B�Z����ی��Ȃǂ̉Еی��ł́A���Q�z�ł͂Ȃ����Q�̒��x�ɉ����ĕی������Z�o������A�Еی����z��7����ی����̏���ɂ����肷��ꍇ������܂��B���̏ꍇ�A���Q�z�̑S�z���J�o�[�ł��Ȃ����Ƃ�����܂��B�ߋ��ɏZ��[���_��Ɠ����ɒ����Еی��։��������ꍇ�A�Y�����邩������܂���B�܂����Č_����e���m�F���܂��傤�B

�}���V�����ł��A���Ѓ��X�N�ɔ������ق����ǂ��ꍇ������܂��B��ʂɖؑ��Z��ɔ�ׂă}���V�����̂ق������łł͂���܂����A��w�K�ȂNj��Z�n�ɂ��Z�����X�N�̂����ꂪ����܂��B���Z�n�̃��X�N���\���m�F���������ŁA���Е⏞�̑I����T�d�Ɍ������܂��傤�B

�Еی��Ő��Е⏞�̕ی������x�����Ȃ��ꍇ

�ȉ��̑��Q�͐��Ђł͕⏞����܂���B

- �n�k��Ôg�������ŋN�����Z����Q��n���ׂ蓙�̑��Q

- �\���◳���Ȃǂ̕��ɂ�鑹�Q

- ���r���ݔ��̎��̂܂��͔�ی��҈ȊO�̐l����L����ˎ��Ő��������̂ɂ�鐅�ʂꑹ�Q

- ��J�������Ƃ��Ȃ��n�Ղ̕����ȂǁA�n�Ղ������ŋN�����y���ЊQ�ɂ�鑹�Q

���Q�ی��́A���̑��Q�������������ɂ�����⏞���قȂ�܂��B���J�Ȃǂ������ŋN�������Q�ł���u���Ёv�A�n�k�╬�A�����ɂ��Ôg�������ł���u�n�k�ی��v�A���������ł���u���Ёv�ƁA���ꂼ��ɑΉ�����⏞�ŃJ�o�[����܂��B

�܂��A���r���ݔ����邢�͔�ی��҈ȊO�̐l����L����ˎ��Ő��������̂ɂ�鐅�ʂꑹ�Q�́A���Ђł͂Ȃ��u���ʂ�v�Ƃ��ĕ⏞����܂��B�����A��J�������Ƃ��Ȃ��n�Ղ������Ő������y���ЊQ���́A���R�ЊQ����R�̎��̂ł͂Ȃ����߉Еی��E�n�k�ی��ŕ⏞����܂���B

���Е⏞�Ŏ����ی����̖ڈ�

���Е⏞�̕ی����́A���������Q�̊z�ɉ����Ďx�����܂��B�������Еی��ł́A���ȕ��S�z���Ӗ�����ƐӋ��z��ݒ肷��ꍇ������܂��B���̏ꍇ�A���Q�z����ƐӋ��z�����������z���x������ی����ƂȂ�܂��B

�x������ی����̊z�����Q�z�\�ƐӋ��z

���Д�Q�ɑ������ۂ̉Еی��������̗���

�Z����y���ЊQ�Ȃǐ��ЂŔ�Q�����Ƃ��́A�����Ƃ��ĖK��ɂ�闧��������s���܂��B�\�Ȍ��葹�Q���B�e���Ă����A���ۉ�ЂɘA�����ĖK����܂��傤�B

�K��ɂ�闧������ł́A�������ɂ�鑹�Q�ɂ��Ă̐�����A�ی����������̍쐬�ē������܂��B���Q�z���m�肵����A���ۉ�Ђɕی����������ނ����낦�đ��t���܂��傤�B���ނ̂���肪�X���[�Y�ɐi�߂Α��Q����������3�`4�T�Ԓ��x��ڈ��ɕی������x�����܂��B

- ��K�͍ЊQ���̏ꍇ�A��L�̓�����莞�Ԃ������邱�Ƃ�����܂��B

- ���ۉ�Ђɂ��A�ی����̂��x�����������̕�����ƂȂ�ꍇ������܂��B

�Еی��̐��Е⏞�̑I���͉������ƃ��X�N�܂��ĐT�d��

���Ђ̔�Q���郊�X�N�͋��Z�n�ɂ��قȂ�܂��B�d�v�Ȃ̂́A����ɐ��Ѓ��X�N�����邩�ǂ����A�n�U�[�h�}�b�v��Ŋm�F���������ŁA�Еی��̕⏞���e��T�d�Ɍ������邱�Ƃł��B

�Q�l�Ƃ��āA�Еی��̐��Е⏞�̕t�ї��͈ȉ��̂Ƃ���ł��B

| �N�x | �t�ї�(%) |

|---|---|

| 2018�N�x | 69.1% |

| 2019�N�x | 67.8% |

| 2020�N�x | 66.6% |

| 2021�N�x | 65.4% |

| 2022�N�x | 64.1% |

- �o�T�F���Q�ی������Z�o�@�\ �Еی� ���Е⏞�t�ї�

�܂��A����28�N�̒����ł́A���Ђ�⏞����Еی���Ћ��ςɉ������Ă��Ȃ��l�ɂ��̗��R��₤�ƁA��43%�̐l���u����t�߂Ő��Q�͋N����Ȃ��Ǝv������v�Ɖ��Ă��܂��B���ɑ����̂��u������ӂŐ��Q���N�����Ă�������͔�Q���Ȃ��Ǝv������v�Ƃ������ʂł����i�O���t�Q�ƁF���t�{�����i�������ԁF����28�N1��7���`17���j�j�B

- �o�T�F���t�{���{�L�u���Q�ɑ�������Ɋւ��鐢�_�����v

�������A����30�N�̒����ɂ��ƁA2018�N7�����J�ő傫�Ȕ�Q�������R���^�����ł́A�n�U�[�h�}�b�v�̓��e�𗝉����Ă����l��24%�ɉ߂����A���Z�҂�7�����^���̊댯�����y�ώ����Ă������Ƃ��������Ă��܂��i����30�N�V�����J�ɂ�鐅�Q�E�y���ЊQ����̔��Ɋւ��郏�[�L���O�O���[�v�u����30�N�V�����J�ɂ�����ۑ�E���ԁv�j�B���Ђ͑傫�Ȕ�Q���y�ڂ������ꂪ���邩�炱���A�n�U�[�h�}�b�v�Ɋ�Â��A�X�̐��т��K�v�Ȕ������������邱�Ƃ���ł��B

���Z�n�̐��Ѓ��X�N�̓n�U�[�h�}�b�v�Ŋm�F

�n�U�[�h�}�b�v�́A���̎��R�ЊQ�Ő������Q�͈̔͂�n�}��Ŏ��������̂ł��B�͐�̔×��ɂ��^���A��n�ɐ������܂�����×���y���ЊQ�A�����╬�Ȃǂ̃n�U�[�h�}�b�v������A�n��̍ЊQ�����ɉ����Ďs�撬�����쐬���Ă��܂��B�ЊQ���̔��ꏊ����o�H�A�����@�Ȃǂ��L�ڂ���Ă���̂ŁA��Ў�����ɂ��𗧂��܂��B�n�U�[�h�}�b�v�͏Z���ɐ����z�z����܂����A�茳�ɂȂ��Ă��s�撬���̖h�Љۓ��̃E�F�u�T�C�g�Ŋm�F�ł��܂��B

�ߋ��̍ЊQ�ɂ����āA�n�U�[�h�}�b�v�ŗ\������Ă����Z�����ƁA���ۂɋN�������͑����̏ꍇ�ŏd�Ȃ��Ă��܂����B���Z�n�ɐ��Ѓ��X�N�����邱�Ƃ��킩������A���_�Ă���Еی��ɐ��Е⏞��lj����邩�A���Е⏞���t�т��ꂽ�Еی��ɉ������������Ƃ��������܂��傤�B�Еی��ɕK�����Е⏞���t�т���Ă���킯�ł͂Ȃ��̂ŁA���g�̌_�ǂ��Ȃ��Ă��邩�A���߂Ċm�F���Ă݂Ă��������B

�Еی��ȊO�ɁA�e��̉Ћ��ς����Ѓ��X�N�ɑΉ��ł��܂��i�u�����Q�ۏ�v�j�B

�x�����鋤�ϋ��͑��Q�z�ł͂Ȃ��A���Ƃ��u���������~1��������̋��ϋ��v�ƂȂ�ȂǁA���Q�S�z���J�o�[�ł��Ȃ����Ƃ�����܂��B�Ћ��ςŔ�����Ƃ��́A�ǂ̂悤�ȂƂ��A�ǂ̒��x�̋��ϋ��������̂��A�_�ɏ\���m�F���邱�Ƃ���ł��B

- ���y��ʏȁu�n�U�[�h�}�b�v�|�[�^���T�C�g�v

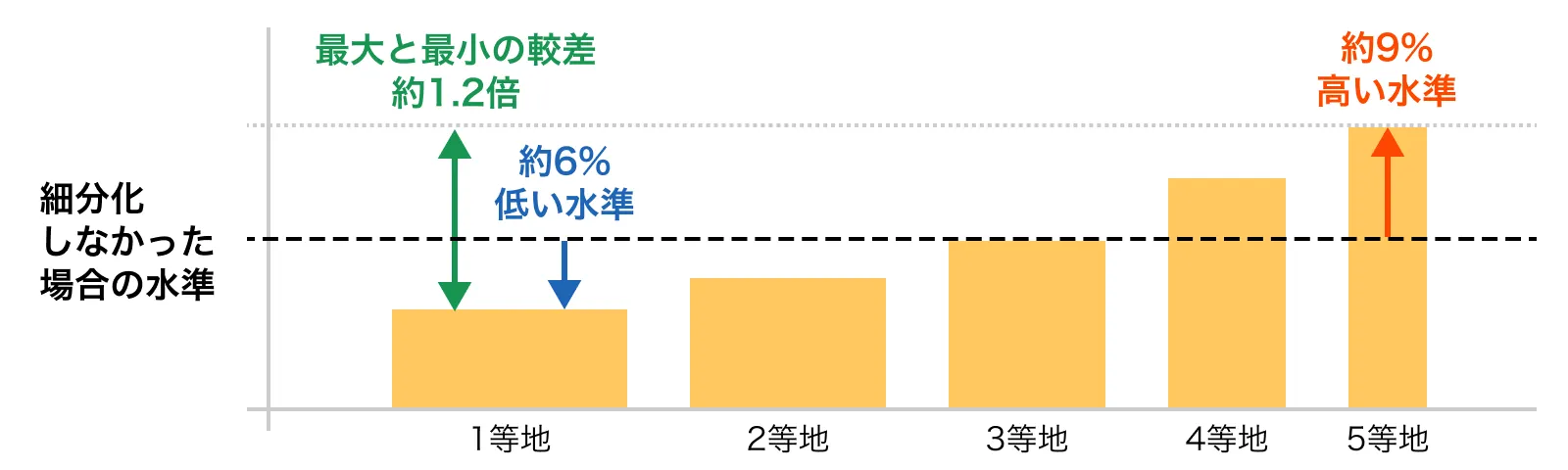

2024�N10�����A���Ѓ��X�N�ɉ��������З����̍ו��������{�����

2024�N10���A�����̑��ۉ�ЂʼnЕی������̉��肪�s���܂��B���̒��̂ЂƂ��A�n��Ԃ̐��Ѓ��X�N�ɉ��������З����̍ו����ł��B����܂őS���ꗥ���������З������A�s�撬���̐��Ѓ��X�N�f����5�敪�̕ی������ɕύX����܂��B���̂��߁A2024�N10���ȍ~��ی��n�����Ƃ��ĉЕی��ɉ�������ꍇ�́A�n�悲�Ƃɍו��������K���ȗ������ݒ肳���悤�ɂȂ�܂��B

�Q�l�����ɂ����鐅�З����̍ו����̓��e�͈ȉ��̒ʂ�ł��i���ۉ�Ђɂ��قȂ�ꍇ������܂��j�B

- �s�撬���ʂ̐��Ѓ��X�N�ɉ����A�����������Ƃ��Ⴂ1���n��������Ƃ�����5���n�܂ł�5�敪�ɕی��������ו���

- �ו����O�̕ی������Ɣ�r����ƁA���ς�1���n�͖�6���Ⴍ�A5���n�͖�9�����������ƂȂ�A�ی������̍ő�r���͖�1.2�{��1 ��2

- �ی����S�́i�ЁA���ЁA��ЁA���Г��̕⏞���v�j�ł̐����ł��B

- ���Q�ی������Z�o�@�\���Z�o����Q�l�����ł̐����ł���A���ۂɂ��_��ۂ̕ی����̊r���Ƃ͈قȂ�܂��B

�ی����̊r���̃C���[�W

���̂悤�ɁA2024�N10���ȍ~��ی��n�����Ƃ��ĉЕی��ɉ�������ꍇ�͏��ݒn�ɂ�萅�Еی������ς��܂��B����܂ł��ی����������Ȃ�ꍇ������A�t�Ɉ����Ȃ�ꍇ������܂��B

�������A���ӂ��K�v�Ȃ̂́A�s�撬���̂T�敪���K���������ݒn�̐��Ѓ��X�N�x�������������̂ł͂Ȃ��_�ł��B���ΓI�Ƀ��X�N���Ⴂ�P���n�ɊY�����Ă��Ă��A�n�U�[�h�}�b�v��Ŋm�F����Ə��ݒn�ɂ�胊�X�N���قȂ�ꍇ������܂��B�����s�撬�����ł��^�����X�N����������A�����×����X�N���������肷��ꏊ������̂���ʓI�ŁA�Ȃ��ɂ͓y���ЊQ�x�����Ɏw�肳��Ă���ꏊ������A������̐��Ѓ��X�N���Ȃ��Ƃ����ꏊ������ł��傤�B

���З����̍ו����ɂ��ďڂ����́A���L�y�[�W���������������B���Ѓ��X�N�̍ו����Ƃ́H�ו����̓��e�␅�З����ɂ��ĉ��

���Е⏞�͂���Ȃ��H�⏞�̃~�X�}�b�`�ɗv����

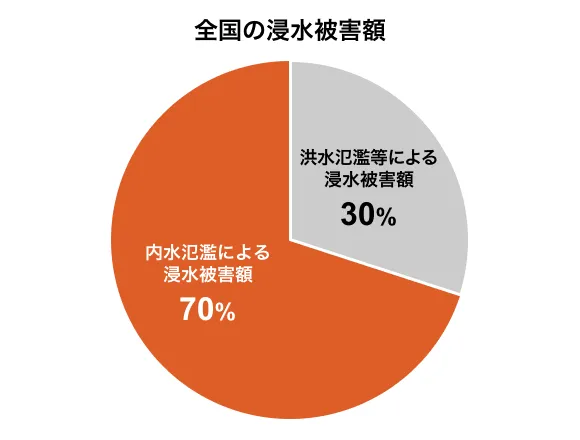

���Е⏞��t�т���ƁA�����̏ꍇ�A�ی����������Ȃ�܂��B�������A�ی����̈���������D�悵�āA���Е⏞���O�����Ƃ͔����܂��傤�B�����u�삩�痣��Ă��邩����v�v�Ǝ��ɂ��邱�Ƃ�����܂����A�ߘa4�N�u���Q���v�����v�ɂ��ƁA��h����Ȃǂɂ��^���Ɠ����×��ɂ���Q�̂����A�ߘa4�N�̑S���̐��Q�ɂ��Z����Q�z�͓����×��ɂ����̂���7�����߂܂��B�����×��Ƃ́A���J�Ȃǂʼn͐�O�̏Z��n���̔r��������ƂȂ�A�Z�����邱�Ƃł��B

- �o�T�F���y��ʏȃE�F�u�T�C�g�u�ߘa4�N���Q���v�����v���M�ҍ쐬

���Z�n�̓����댯��m�肽���Ƃ��́A�����n�U�[�h�}�b�v�Ŋm�F�ł��܂��B�������A�쐬���`���t����ꂽ�����̂̂����A�z��ő�K�͂̓����n�U�[�h�}�b�v���\�ς݂̎����͖̂�����11���ɂƂǂ܂�܂��B�����̎����̂̓����n�U�[�h�}�b�v������X�V����邱�ƂɂȂ�̂ŁA�܂����Ċm�F���܂��傤�B

- �o�T�F���y��ʏ� �^���Z���z����̎w��ƍ^���n�U�[�h�}�b�v�̌��\��(�ߘa6�N3�������_)

- �f�ړ��e���f�ړ����̂��̂ł���A���݂ƈقȂ�ꍇ������܂��B

���M���F������1968�N�������܂�BCFP

�F��ҁBFP1���Z�\�m�B�Љ���m�B��������k�����i�B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��nFP�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j

�F��ҁBFP1���Z�\�m�B�Љ���m�B��������k�����i�B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��nFP�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j