水災リスクの細分化とは?

細分化の内容や水災料率について解説

- この記事は、一般的な火災保険について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

2024年10月以降、多くの損害保険会社(以下「損保会社」)で火災保険料率が改定されます。本改定の柱のひとつとなるのが、これまで全国一律だった水災料率が地域間の水災リスクに応じて5区分に細分化され、保険料に地域較差が生じる点です。これにより、所在地の水災リスクが保険料に反映されるようになります。他方で、水災による住宅被害が近年各地で相次ぐなか、水災リスクがあるにもかかわらず水災補償を付帯しない世帯もあるかもしれません。所在地の水災リスクを確認して、慎重に補償を検討することが大切です。

火災保険の水災リスクとは

火災保険は火災のほか、建物や家財が損害を受けるおそれのあるさまざまなリスクに備えられます。水災リスクもそのひとつですが、水災と一口に言っても、以下のように複数のリスクがあります。

- 集中豪雨等により河川の水が堤防を越えて洪水となった→「外水氾濫」

- 集中豪雨等で排水路や下水道から水があふれ水没した→「内水氾濫」

- 雪解け水による洪水が起きた→「融雪洪水」

- 集中豪雨等で土砂崩れや山崩れ、崖崩れが起きた→「土砂災害」

- 台風により高潮が発生し、低地にある住宅が床上浸水した→「高潮」

これらによる建物や家財の損害は「水災補償」で補償を受けられます。

所在地の水災リスクを知るには、自治体が作成する「ハザードマップ」を確認します。地域の災害リスクに応じ、「洪水」「内水」「土砂災害」など各種ハザードマップが提供されているので自治体に確認しましょう。

水災料率を細分化する背景

今回、水災リスクに対応する水災料率が細分化された背景について解説します。

そもそも、私たちが負担する火災保険料は、火災保険料率に保険金額を掛けて算出されます。この火災保険料率は、事故の際に保険金に充てられる部分である「純保険料率」と、保険会社の経費に充てられる「付加保険料率」で構成され、これらは各損保会社が独自に決定します。

「純保険料率」については、業界団体である損害保険料率算出機構が提供する「参考純率」をベースに決定します。よって参考純率が改定されると、それを受けて損保各社も火災保険料率を改定することになります。

今回2024年10月の損保各社による火災保険料率の改定は、2023年6月に火災保険の参考純率が改定され、さらにそのうちの水災リスクに対応する水災料率が5区分に細分化されたことを受けて行われるものです。

水災料率の細分化が行われる理由は、おもに以下の通りです。

水災リスクの有無や深刻度は地域で異なります。それでも、地域ごとの水災データが不十分だったことなどから、水災料率はこれまで全国一律とされていました。他方で、被害を受ける確率が異なるにもかかわらず保険料が一律では不公平との指摘もありました。確かに、水災リスクに応じた保険料とすることは、保険料負担の公平性の観点からは当然とも言えます。

近年は水災補償の付帯率が減少しており(※1)、例えば東京都では、ハザードマップ上で浸水深が浅いとされる地域で付帯率がとりわけ減少傾向にあります(※2)。水災補償を付帯しなければ、火災保険料を抑えることはできます。しかしながらひとたび浸水となれば、多少の浸水でも建物や家財の被害はかなり深刻となるおそれがあるため、水災補償の付帯には十分な留意が必要です。

- 出典:損害保険料率算出機構 火災保険 水災補償付帯率

- 出典:損害保険料率算出機構 火災保険・地震保険の概況(2022年度版)

洪水などの予期せぬ自然災害による被害を受けるおそれは、今や誰にでもあるといえます。そのため、より多くの人が水災補償を付帯して備えることが重要です。そこで、地域間の水災リスクに応じた保険料率を設定することで、保険料負担の公平性を担保し、必要とする人が納得してリスクに応じた保険料を支払い、水災補償を享受できるようにしたのです。

水災リスク(水災料率)の細分化の内容

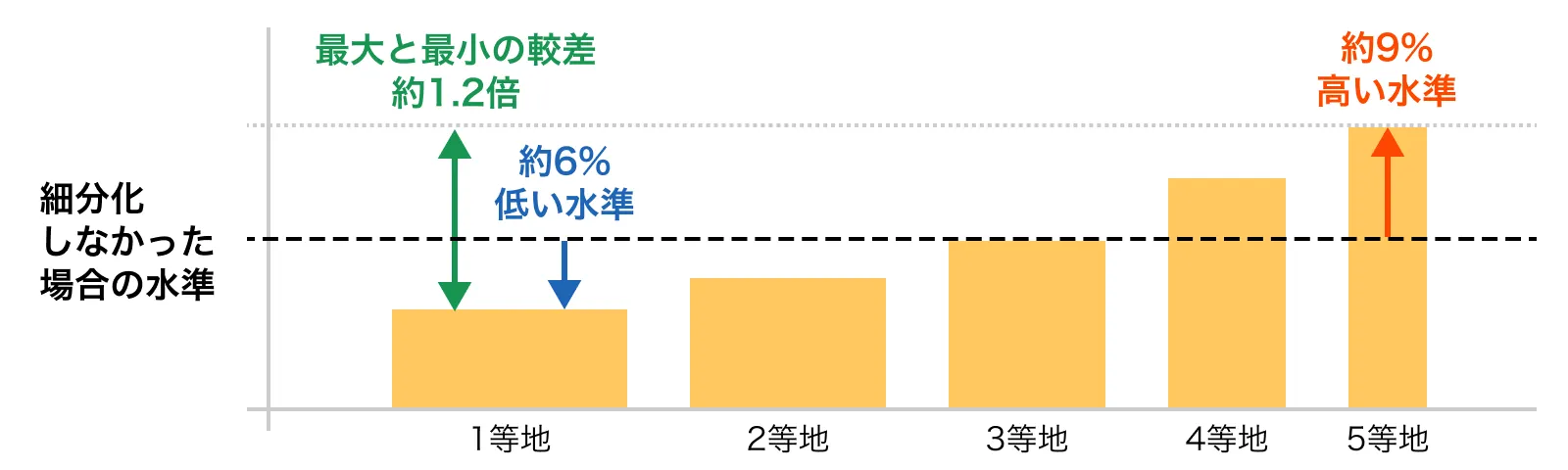

改定後は、火災保険料率のうち水災料率が市区町村別に5区分に細分化されます。細分化前の保険料率と比較すると、平均で1等地は約6%低く、5等地は約9%高い水準となり、市区町村により最大約1.2倍の較差が生じます。※1 ※2

市区町村別区分の決定では、国土交通省「ハザードマップポータルサイト」上の洪水ハザードマップ、同省の「水害統計」、国立研究開発法人防災科学技術研究所の「地形データ」などが活用されています。これらから外水氾濫(洪水)、内水氾濫、土砂災害など複数の水災リスクを総合的に見て、市区町村別の区分(水災等地)を決定しています。その際、水災リスクが高い地域と低い地域で較差が大きくなりすぎて保険に入りにくくなることのないよう配慮されて5つの区分、かつ最大1.2倍の料率較差とされました。

ただしこれは参考純率ベースの話です。改定以降に損保会社が実際に提示する火災保険料や水災リスク区分は、損保各社で異なることがあります。

- 保険料全体(火災、風災、雪災、水災等の補償合計)での数字です。

- 損害保険料率算出機構が算出する参考純率での数字であり、実際にご契約する際の保険料の較差とは異なります。

保険料の較差のイメージ

今回の改定でリスク区分が設けられた理由として、リスク区分を設けることにより、保険契約時に自宅のリスクがどうなのかが分かりやすくなることが挙げられます。ただし、注意が必要なのは、水災リスクが同じ区分であっても、所在地のリスクは様々である点です。相対的にリスクが低い1等地に該当していても、ハザードマップ上で確認すると所在地によりリスクが異なる場合もあります。同じ市区町村内でも洪水リスクがあったり、内水氾濫リスクがあったりする場所があるのが普通ですし、なかには土砂災害警戒区域に指定されている場所もあれば、いずれの水災リスクもないとされる場所もあるでしょう。

よって、火災保険上の水災リスク区分で水災補償を付帯するかどうかは判断しきれません。水災補償を付帯するかどうかを検討するときは、これまで通り所在地のハザードマップもあわせて確認するのが基本になります。

水災による損害は火災保険の「水災補償」で補償される

前述の通り、以下のような水災が原因で建物や家財に損害が生じたときは、水災補償が役立ちます。

- 暴風雨で近隣の河川が堤防を越えて洪水となり、床上浸水の被害が生じた→「床上浸水」

- ゲリラ豪雨で道路が水没、水が押し寄せ床上浸水となった→「床上浸水」

- 集中豪雨で土砂崩れが発生し、住宅が倒壊した→「土砂崩れ」

- 台風により高潮が発生し、低地にある住宅が床上浸水した→「床上浸水」

ただし「水」に関する損害でも、水災ではなく、以下のように別の補償の対象となるケースもあります。

- 暴風雨で隣家の屋根が自宅の窓を突き破り、住宅内や家財が水浸しになった→「風災」で補償

- 上階の住民の過失で水漏れが発生、テレビなどの家財が水ぬれ損害を被った→「水ぬれ」で補償

- スプリンクラーの誤作動により住宅内や家財が水浸しになった→「水ぬれ」で補償

水災補償について、詳しくは以下のページで解説しています。火災保険の「水災」の補償とは?

ハザードマップを確認して災害リスクに応じた補償内容の見直しを

2024年10月以降は、火災保険のうちの水災部分の保険料負担が、地域間の水災リスクに応じて変わることになります。ただ、相対的にリスク区分の低い地域なら安心、ということではありません。ハザードマップで所在地のリスクを確認して水災補償の付帯を慎重に検討しましょう。

なお、想定最大規模の降雨に対応した洪水ハザードマップ公表済みの自治体は現在98%(※1)、土砂災害ハザードマップについては96%が公表済み(※2)ですが、想定最大規模の降雨に対応した内水氾濫ハザードマップの公表率は未だ11%(※1)です。

他方で、全国の浸水被害額のうち、内水氾濫による浸水は7割です(※3)。自治体による公表が進めば、知らなかった内水氾濫リスクが明らかになるでしょう。折を見て最新のハザードマップを確認して、変化があれば、火災保険の補償内容も見直しましょう。

- 掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者:清水香1968年東京生まれ。CFP

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)