2024年10月の火災保険の改定について解説

- この記事は、一般的な火災保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

2024年10月、多くの損害保険会社(以下「損保会社」)で火災保険料の改定が行われる見通しです。火災保険料は建物の所在地や構造、築年数などにより決定されますが、多くの会社で火災保険料は引上げとなることが予想されます。また今回の改定では、火災保険の補償のひとつである「水災補償」で、地域ごとの水災リスクに応じた保険料率が設定されます。これまで水災料率は全国一律でしたが、地域ごとに細分化したことで適正な料率が設定されるようになります。

近年、火災保険の改定がたびたび行われています。改定はどのような理由で行われ、私たちにどのような影響があるのでしょうか。増加傾向にある保険料を抑える方法についても、具体的に解説します。

2024年10月の火災保険の改定による主なポイント

2024年10月に多くの損保会社で行われる火災保険の改定では、主に以下2つの見直しが行われます。

- 火災保険料率の見直し

- 地域の水災リスクに応じて水災料率を5区分に細分化

1.火災保険料率の見直し

今回の改定は、各損保会社が火災保険料率を決める時に参照する火災保険の参考純率が、全国平均で過去最大となる13%の引上げとなったことを受けて行われるものです。参考純率とは、業界団体である損害保険料率算出機構が提供している料率のことをいい、各損保会社は参考純率を元に独自に火災保険料を決定します。よって、すべての火災保険料が13%の引上げとなるわけではありません。また、建物の所在地や構造、築年数などにより、個々の保険料は異なります。

2.地域の水災リスクに応じて水災料率を5区分に細分化

もうひとつの改定内容は、水災料率を地域の水災リスクに応じて細分化するといったものです。

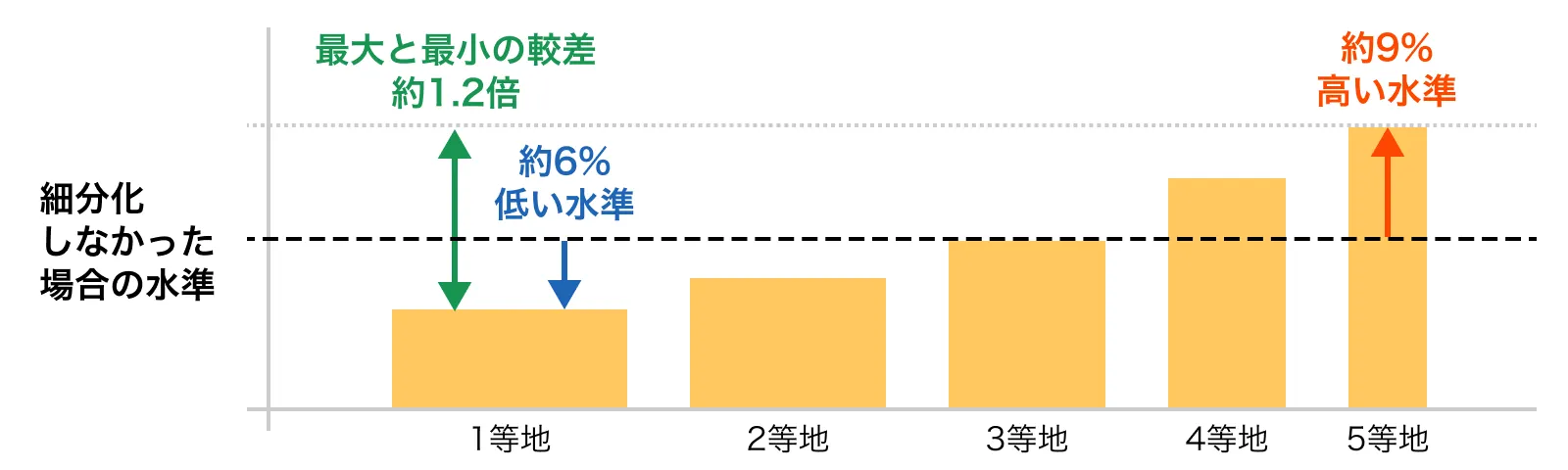

外水氾濫や土砂災害などの水災リスク全体で評価が行われており、参考純率ベースの水災料率が1等地から5等地までの5区分に細分化されます。細分化しなかった場合の保険料率と比較すると、1等地は約6%低く、5等地は約9%高くなり、その較差は約1.2倍となります。※1※2

- 保険料全体(火災、風災、雪災、水災等の補償合計)での数字です。

- 損害保険料率算出機構が算出する参考純率での数字であり、実際にご契約する際の保険料の較差とは異なります。

保険料の較差のイメージ

改定率の例

改定率は建物構造と都道府県によってどれくらい変わるのでしょうか。例として、保険金額が建物2,000万円、家財1,000万円で、築10年以上の場合の、三大都市圏で契約件数が最も多い都道府県と、改定率(水災料率細分化後)が最大・最小となる都県の改定率を見てみましょう。

保険金額:建物2,000万円 家財1,000万円、築10年以上 の場合

| 都道 |

水災等地別の (1等地〜5等地) |

|

|---|---|---|

| 三大 |

東京都 | +4.3% 〜 +20.2% |

| 大阪府 | +11.6% 〜 +25.9% | |

| 愛知県 | +7.6% 〜 +23.6% | |

| 最大 | 宮崎県 | +20.4% 〜 +29.9% |

| 最小 | 香川県 | +3.7% 〜 +21.3% |

| 都道 |

水災等地別の (1等地〜5等地) |

|

|---|---|---|

| 三大 |

東京都 | +5.2% 〜 +26.8% |

| 大阪府 | +14.9% 〜 +32.6% | |

| 愛知県 | +7.2% 〜 +27.2% | |

| 最大 | 群馬県 | +16.9% 〜 +33.6% |

| 最小 | 山形県 | +3.7% 〜 +18.4% |

| 都道 |

水災等地別の (1等地〜5等地) |

|

|---|---|---|

| 三大 |

東京都 | -1.3% 〜 +19.0% |

| 大阪府 | +11.4% 〜 +27.1% | |

| 愛知県 | +1.9% 〜 +20.6% | |

| 最大 | 群馬県 | +12.3% 〜 +27.7% |

| 最小 | 東京都 | -1.3% 〜 +19.0% |

- 損害保険料率算出機構 火災保険参考純率 改定のご案内を元に作成

なお、個々に適用される保険料率は、建物の所在地や構造、築年数などにより変わります。よって3割を超える引上げとなるケースがある一方で、引下げとなるケースもあります。どこで、どのような建物に住むかにより、保険料はより変わってくることになります。

ただし、実際の料率は損保各社がこれらをもとに決定するため、区分や内容は各社で異なる場合もあります。

- ソニー損保の新ネット火災保険では、水災リスク区分を丁目単位で判定します。

水災料率の細分化や水災の補償について、詳しくは下記ページもご覧ください。水災リスクの細分化とは?細分化の内容や水災料率について解説 火災保険の「水災」の補償とは?

過去の改定の主な変更点:保険期間を最長5年に短縮

風水災の激甚化による火災保険料への影響は今後も避けられず、長期的なリスク評価が困難であることから、それまで最長10年だった保険期間が2022年に5年に短縮されました。

保険期間をより長期にして保険料を一括払にすると、保険期間1年で毎年保険料を支払うよりもトータルの保険料が抑えられます。より高い割引率が適用される最長10年の契約ができなくなったため、こちらも実質的な保険料の引上げであったと言えるかもしれません。

複数の損保会社で火災保険料が改定される理由

1.自然災害などによる保険金支払いの増加

今回、参考純率が引上げられた背景にあるのは、自然災害などによる保険金支払いの増加です。近年は、一定規模の被害を及ぼす自然災害が毎年生じている状況にあります。加えて、災害等の被害を受けやすい老朽化住宅が増えていることや、住宅修繕の費用が上昇していることから、火災保険で支払われる保険金が増加傾向にあります(※)。そのため、保険料の引上げが必要な状況となりました。

- 出典:損害料率算出機構 火災保険参考純率 改定のご案内

2.水災料率における契約者間の保険料負担の公平化など

水災料率の細分化が導入された理由は、水災料率の公平性を担保し、かつ多くの人に水災補償を納得して付帯してもらうことにあります。

浸水や土砂崩れといった水災の被害を受けやすいかどうかは居住地により変わりますが、2024年10月の改定前の火災保険参考純率では水災料率は全国一律で、立地で異なる水災リスクを反映しない保険料が不公平との指摘もありました。

水災による生活へのダメージは甚大で、予想を超える災害で被害を受けるケースも生じているため、水災補償についてはより慎重に検討する必要があります。より多くの人が水災補償を付帯して備えることが重要となっていることから、保険契約者間の水災リスクの違いによる保険料負担の公平化を図り、誰もが納得して水災補償を付帯保できるよう、水災リスクに応じた保険料率が導入されることになったのです。※

- 出典:損害料率算出機構 火災保険参考純率 改定のご案内

これまでの火災保険の参考純率改定内容

| 時期 | 全国平均の |

その他の |

|---|---|---|

| 2014年 |

プラス3.5% | 10年超の保険期間廃止 |

| 2018年 |

プラス5.5% | |

| 2019年 |

プラス4.9% | 築浅割引の導入 |

| 2021年 |

プラス10.9% | 5年超の保険期間廃止 |

|

2023年 |

プラス13.0% | 水災料率の細分化 |

2021年5月の参考純率の改定では、全国平均で前回の改定率の2倍を上回る10.9%の引上げとなり、それを受けて各損保会社の火災保険料が見直されることになりました。

2022年の改定では、同時に地震保険料も改定されています。住宅の耐震性の向上が反映されるなどして全国平均0.7%の引下げとなりました。そのため、2022年10月以降の新規契約では、多くの地域で地震保険料が据え置き、または下がっています。地震保険料は各社共通なので、どの損保会社でも同様の改定が行われています。

2023年の参考純率の改定では、全国平均で13.0%の引上げとなりました。ただし、参考純率の引上げ率は全国平均であり、建物の所在地や構造、築年数などにより、個々の保険料は異なります。参考純率と同率で全ての火災保険料がアップしたということではありません。

2022年10月にも火災保険料の改定があった

過去、2022年10月にも、多くの損保会社で火災保険料が見直されました。

火災保険は火災のみならず、風水災などの自然災害による建物や家財の損害でも補償を受けることが可能です。ご存じのように、近年は気候変動の影響もあり、各地で風水災による被害が相次いでいます。そのため、風水災等による損害に対する保険金支払いが増えており、火災保険は恒常的な赤字収支が続く現状があります。

火災保険の収支状況

2022年10月の火災保険料引上げの主因は、2018年〜2019年の大規模な自然災害により、過去に例を見ない1兆円超もの損害保険金が2年連続で支払われたこと、そして2020年にも、大規模な自然災害が発生したことにあります。そのため、将来の保険金支払いに充てるのに必要な火災保険料の引上げを余儀なくされることになったのです。

風水災で支払われた損害保険金の総額

各損保会社が自社の火災保険料を決めるときは、損害保険の業界団体である損害保険料率算出機構が算出する参考値(=「参考純率」)を踏まえて検討します。風水災の激甚化などを受け、近年この参考純率がたびたび引上げられてきており、そのたびに、各損保会社は自社の火災保険料を見直してきました。

改定により負担増の傾向でも火災保険料を抑える方法

次回の火災保険の更新時に保険料が上がってしまう場合でも、負担を抑える選択肢はあります。火災保険料は建物の所在地や構造などである程度決まるため、保険料水準を大きくは変えられないものの、保険料を抑える要素は他にもあるからです。

ここからは、火災保険料を抑えるポイントを以下の3つにわけて紹介します。

- 保険期間を長期にして一括払にする

- 必要な補償を取捨選択する

- 補償の重複に注意する

保険期間を長期にして一括払にする

1年の保険期間よりも2年以上の長期契約のほうが、保険料が割引かれて安くなる傾向があります。補償内容が同じ、かつ年1回保険料を支払うことは同じでも、保険期間5年のほうが、保険期間1年で更新を続けるよりも5年間の総額の保険料は安くなる傾向があります。※1※2

- 保険料が5年間変わらない前提

- ソニー損保では、保険始期日が2025年10月1日以降のご契約で建物が築40年以上の場合、ご契約いただける保険期間は1年となります。

保険料の支払方法には、保険期間中の保険料をまとめて支払う「一括払」と、分けて支払う「分割払(年払・月払)」があり、同じ保険期間なら分割払より一括払のほうが総額の保険料は安くなる傾向があります。

このように、長期の保険期間、かつ保険料を一括払にすれば、補償内容を変えなくても保険料を抑えることはできるのです。

必要な補償を取捨選択する

補償や特約の必要性に優先順位をつけて選択することも、保険料を抑えるポイントです。言うまでもなく、補償が手厚いほど保険料は増えます。所在地の災害リスクや家計の状況を踏まえ、補償の要・不要を検討しましょう。

その際、生活基盤に深刻な損害を与えかねない風水災や地震の補償は優先度が高いと言え、慎重に選択する必要があります。水災リスクについては、まず各自治体が作成している最新のハザードマップを確認しましょう。そのうえで、居住地に浸水リスクが確認できる場合は水災補償を付帯しておきましょう。

他方で、地震はいつ・どこで・どの規模で発生するかが特定できず、誰でも損害を受けるリスクがあります。住宅ローン残債がある、貯蓄が少ないなど被災後の家計に影響が予測される場合には、地震保険の優先度はより一層高くなります。

補償特約の重複付帯に注意

損保会社によりますが、個人賠償責任補償特約や弁護士費用特約、携行品損害補償特約などの特約は、火災保険以外の保険にも付帯されている場合があります。重複して契約しても、それぞれから損害以上の保険金が支払われるわけではないため、確認して無駄なく付帯することをおすすめします。

火災保険の改定を機に見直しも

たびたびの改定による保険料アップに負担を感じがちな火災保険ですが、いくつかのポイントをおさえれば、保険料を抑えることも可能です。保険料の改定を機に、わが家の火災保険を一度見直してみてはいかがでしょうか。

火災保険の改定に関するよくある質問

- 2024年の火災保険の値上げはいつから?

-

火災保険料率は、参考純率をベースに損保各社が独自に決めています。損保会社が今回行う火災保険料率の改定は、2023年6月の参考純率の改定をうけて行われるもので、複数の損保会社が2024年10月に改定を行う見込みですが、一律ではなく損保会社により異なります。

なお、改定前に契約した火災保険は次回の満期時に契約を継続するまで影響を受けないため、改定が行われても、すぐに保険料が上がるということではありません。 - 2024年の火災保険の値上げ率はどれくらいですか?

-

今回、業界団体である損害保険料率算出機構が提供する参考純率は全国平均で13%引上げられましたが、各損保会社はこれを受けて独自に火災保険料率を決定します。そのため、すべての火災保険料が13%の引上げとなるわけではありません。建物の所在地や構造、築年数により、個々の保険料は変わってきます。保険料が引上げとなるケースが多いですが、逆に引下げとなるケースもあります。また、どのような補償を選択するか、契約する保険期間などによって保険料は変わってきます。

- 火災保険料が高くなった理由は何ですか?

-

火災保険料が高くなった背景として、自然災害の増加などによって保険金支払いが増加していることなどがあげられます。自然災害が各地で相次ぎ、毎年多くの風水災関連の保険金が支払われています。災害などで被害を受けやすい古い住宅も増えていることから、損害が多く発生する傾向もあります。さらに住宅修繕の費用が上がっていることから、火災保険で支払われる保険金が増加傾向にあります。過去にも火災保険料率の改定は複数回にわたり行われてきたものの、近年の火災保険収支は赤字の年も多い状況です。こうした理由から、業界団体の提供する参考純率が大幅に引上げられ、損保各社が火災保険料率を見直すことになったのです。

- 掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者:清水香1968年東京生まれ。CFP

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)