火災保険は契約の途中でも解約できる?

解約返れい金や注意点を解説

- この記事は、一般的な火災保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

「住まいが変わった」「居住地のハザードマップが更新されたので補償の見直しをしたい」などの理由で、火災保険の解約を考えることがあるでしょう。その際、「保険期間の途中で解約できるの?」「解約した場合、残りの保険期間分の保険料は返還されるの?」などといった疑問を持つ方も多いのではないでしょうか。

そこで、この記事では、火災保険を契約の途中で解約するタイミングや解約返れい金を受取る方法、解約の注意点について詳しく見ていきます。

火災保険は契約の途中でも解約できる

住宅取得時や入居時に火災保険に加入したけれど、その後引っ越すことになったり、あるいは居住地の災害リスクに補償がマッチしていなかったりしたら、契約の途中でも火災保険の見直しが必要です。※

- 名義変更を伴う物件の売却をする場合は、火災保険の解約が必要です。

かつて火災保険は、最長36年間の保険期間で加入できたので、住宅取得時に住宅ローンの期間に合わせた長期の火災保険を選択して、契約時に保険料を一括で支払うケースが多くみられました。このとき、住宅取得やローン手続きに忙殺されて火災保険の検討が後回しとなり、「勧められるままに加入したけど、内容は…」という人も少なくありません。その後長年にわたり、契約内容の把握や見直しをしなかったり、補償内容が住まいの状況に合っていないと気づいたりすることもあります。

こうしたとき、契約の途中でも火災保険の内容を見直せます。火災保険を見直すタイミングも確認しましょう。

火災保険の解約や見直しをするタイミングはいつ?

火災保険を見直す主なタイミングとして、以下があげられます。

- 個々の要因

- 住宅を住替えたとき/増改築・減築したとき/家族が増えた・減ったとき など

- 外部の要因

- 建築費に変動があったとき/ハザードマップが更新されたとき など

住宅を住替えたとき(引越し)は言うまでもなく、火災保険の解約や見直しのタイミングです。住宅の増改築・減築を行ったときや家族が増えた・減ったときは、保険金額などの見直しが必要になる場合があります。

また、契約後に居住地のハザードマップの更新が行われたときは、風水災の補償が新たに必要になる場合もあります。

たとえば、居住地に浸水リスクがあることが分かり水災補償を追加したいとき、契約の途中で保険料をプラスして水災補償を追加できる保険もあれば、追加できず、水災補償が含まれる別の商品に契約し直すことが必要な保険もあります。後者の場合、それまで加入していた保険を解約して別の商品に乗換えることになります。

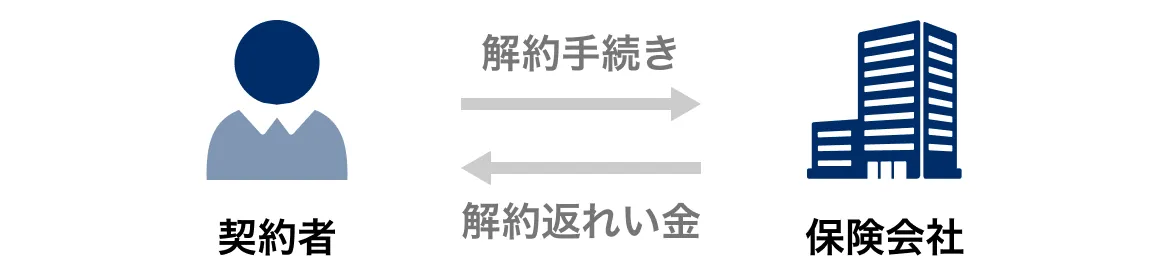

火災保険を解約したら解約返れい金を受取ることができる

長期契約した火災保険を満期前にやめてしまうと、せっかくかけた保険料が無駄になるのでは、と心配する人もいるかもしれません。しかし、火災保険を保険期間の途中で解約した場合、経過していない期間の保険料のうち所定の方法で算出された金額が解約返れい金として戻ってきます。

火災保険を途中で解約したときに戻る保険料はどの部分?

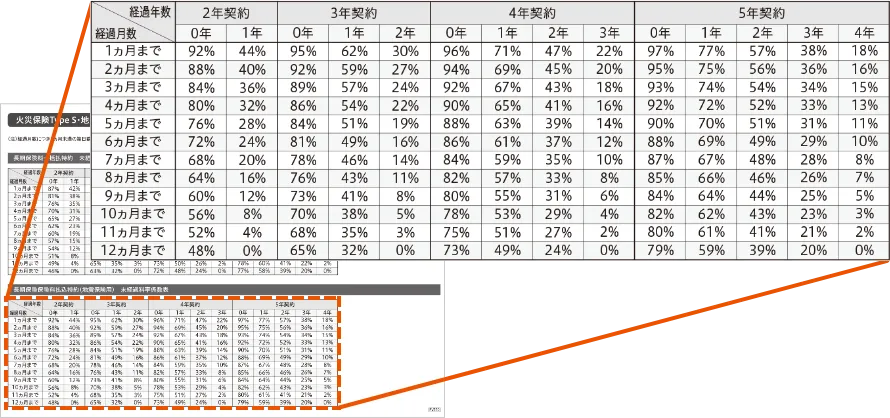

たとえば、保険期間5年の火災保険契約を、3年目で解約するケースを考えてみましょう。契約後3年目の解約時点では、満期まで経過していない期間があと2年あります。そのため、3年目の時点で解約すると、以下のような計算方法で算出した未経過2年分の保険料が解約返れい金として戻ってきます。

解約返れい金の計算方法例

解約返れい金の額は、「未経過料率表(=未経過料率係数表)」で計算するのが一般的です。

未経過料率表は、契約からの経過年月に該当する未経過料率を一覧にしたものです。ここから解約時に該当する経過年月の未経過料率を拾い出し、支払った保険料に乗じると解約返れい金の額が算出できます。

たとえば、2023年10月1日を保険始期日として契約した保険期間5年の火災保険契約を2026年10月2日(3年と1日目)で解約する場合、未経過料率表の「5年契約」を確認してみてください。さらに、下表にある「経過年数3年」と「経過月数1ヵ月まで」のぶつかるところの数字が、解約返れい金の算出に用いる未経過料率です。

ソニー損保より補足説明

火災保険の未経過料率係数表

2022年10月以降始期の場合

【保険期間5年の現在の契約(一括払保険料50万円)を3年と1日で解約する場合】

- 未経過料率係数表の「5年契約」部分を探す

- 表の横軸「経過年数3年」、縦軸の「経過月数1ヵ月まで※」に該当する係数を探す

- 解約返れい金=支払った保険料50万円×係数37%=18万5千円

- 端日数1ヵ月未満は1ヵ月として計算する

上の表で該当する未経過料率は、37%となります。このときの解約返れい金の計算方法は…

支払った保険料50万円×37%=18万5千円

となります。よって、解約返れい金は「18万5千円」です。

未経過料率表は、各損害保険会社(以下「損保会社」)が提供するウェブサイトや資料などで確認できるので、解約返れい金の計算は自分でもできます。ただし保険商品や契約時期により、用いるべき未経過料率表が異なるので注意しましょう。また、各社で未経過料率が異なることもあります。契約先の損保会社の未経過料率表を用いて、正しい解約返れい金を算出しましょう。

なお、地震保険の解約返れい金を算出する場合は、地震保険専用の未経過料率表を使用します。地震保険期間は最長5年なので、未経過料率表も5年契約までのものがあります。地震保険の未経過料率表は各社共通のため、以下の表を参考にしてください。

ソニー損保より補足説明

地震保険の未経過料率係数表

2022年10月以降始期の場合

解約は何日前までに手続きしたらいい?

解約は、契約者が申し出ればいつでもできます。退居や転居をする日を「解約日」として、補償切れがないように手続きしましょう。手続きにかかる時間は損保会社により異なりますが、解約の申し出をしてから承認されるまで、通常であれば1週間程度見ておけばよいでしょう。クレジットカード経由で契約した場合、解約返れい金の支払時期はクレジットカード会社のルールによります。

注意したいのは、退居や転居をしてすでにその住宅に住んでいないにもかかわらず、火災保険の解約を忘れてしまうことです。

なお、前述した経過月数は端日数1ヵ月未満を1ヵ月として計算するため、1日でも過ぎていれば「〇ヵ月まで」とみなされます。また、満期前1ヵ月を切ったときの未経過料率は0%です。わずかな未経過期間はあるものの、この場合、解約返れい金は支払われません。未経過期間が短くなるほど未経過料率は低くなり、解約返れい金も減ります。そのため、解約を決めたら、速やかに手続きすることが肝要です。

火災保険の解約手続の方法と流れ

火災保険の解約手続をしたいときは、契約先の損保会社のコールセンターや代理店に連絡をしましょう。ウェブサイトで手続きできる場合もあります。手元に保険証券があると、保険の契約日や証券番号などをすぐ伝えたり、記載したりすることができるので用意しておきましょう。電話やウェブサイトを通して手続きをして、書類等の記載内容に不備がなければ、その後に解約返れい金が振込まれます。解約手続にかかる日数や、解約返れい金についても事前に確認しておくと安心です。

ソニー損保より補足説明

例として、ソニー損保の解約手続きの流れは以下です。

-

入力

-

返還保険料を

メールで確認 -

解約する旨を

メールで確認 -

解約手続に関する

メールや書類を確認 -

返還保険料がある場合のみ

返還保険料の

精算 -

手続完了

-

入力

-

返還保険料を

メールで確認 -

解約する旨を

メールで確認 -

解約手続に関する

メールや書類を確認 -

返還保険料がある場合のみ

返還保険料の

精算 -

手続完了

火災保険を解約するときの注意点

空白期間が生じないように新たな契約を確保してから解約する

現在の火災保険を解約して、別の保険に加入し直す場合は、空白期間が生じないよう新たな保険の契約が成立してから解約手続を進めましょう。ひとたび火災保険を解約すると、解約日以降は契約の効力が失われ、事故や災害で受けた損害で保険金が支払われなくなるからです。

なお、賃貸を含む転居での火災保険の取扱いについては、下記ページをご覧ください。

転居したら火災保険をどうすべき?状況別の手続方法を解説

一方、住宅を売却したり、取壊したりと火災保険が不要になった場合には、速やかに解約手続を行い、未経過期間分の解約返れい金を無駄なく受取りましょう。

解約返戻れい金は残りの保険期間の保険料総額よりも低い金額で支払われることが多い

既に述べたように、解約返れい金の額は「未経過料率表(=未経過料率係数表)」で計算するのが一般的です。未経過期間に応じた一定の係数を乗じて解約返れい金が計算されるので、例えば1年契約を6ヵ月目に解約する場合でも、払い込んだ保険料の半分が戻るのではありません。また月払契約の場合は解約返れい金はないことが一般的なほか、解約した場合の解約返れい金がない火災保険もあります。計算の方法やルールは損保会社によっても異なることがあるので、契約先の損保会社に確認してみるとよいでしょう。

解約・見直し時には必要な補償の確保を優先しよう

火災保険を長期契約して保険料を一括払にする場合、期間が長いほど割引率が大きくなり、保険料が抑えられます。最長36年と超長期で加入できたかつては、現在と比べると大きな保険料割引を享受できました。また全国平均で見れば、以前の火災保険は多くの場合、現在より安い水準の保険料で加入できました。※

- 都道府県や物件構造、契約時期で異なります。

一方、近年は各地で風水災が相次ぎ、火災保険料が段階的に引き上げられてきています。かつては安い保険料で、さらに割引が適用される有利な条件で火災保険に加入できたので、これを解約して新たな火災保険に加入し直すと、保険料が高くなる場合があります。とはいえ、火災保険の役割は、数千万円レベルの生活基盤が失われるようなリスクをカバーすること。コストが数万円上がる場合でも、居住地や物件のリスクを踏まえて適正に見直し、必要な補償の確保を優先すべきなのは言うまでもありません。

火災保険を見直すときは、以下のステップで進めるといいでしょう。

- 必要な補償を改めて確認

- 新たに加入したい火災保険の見積りを取る

- 契約している火災保険の解約返れい金を試算

そのうえで、解約や補償の上乗せなど、ベターな方向を具体的に検討しましょう。

火災保険の解約に関するよくある質問

火災保険の解約を忘れていたときに返金は受けられる?

賃貸住宅住まいの場合、賃貸借契約の際に火災保険の契約をすることが多いでしょう。以前の住まいで加入していた火災保険の解約をせずに新たに火災保険に加入してしまった、という声を耳にすることがありますが、すでに住んでいない住宅の火災保険を継続する必要はないので、気づいたら速やかに解約しましょう。前述したように、火災保険を途中で解約すると、賃貸住宅であっても未経過期間分の保険料が解約返れい金として戻ってくる場合があります。解約時期が遅れると、その分解約返れい金が少なくなる場合があるので注意しましょう。不明点があれば契約先の損保会社に直接問い合わせるとよいでしょう。

火災保険の解約日の当日は補償される?

火災保険契約を解約する場合、一般に補償の効力は解約日当日までとなります。なお、解約日に新たな火災保険契約を締結した場合、旧契約の効力は新契約の契約が有効になるまでとなることが多いようです。手続きの状況によって、旧契約の効力を16時までとする場合もありますので、心配な方は契約先の損保会社に問合わせてみましょう。

解約返れい金は確定申告が必要?

火災保険を解約したときに支払われる解約返れい金は、税務上では一時所得にあたります。一時所得は営利目的でなく得た一定の所得を指し、住まい給付金やふるさと納税の返れい品相当分、競馬・競輪の払戻金、生命保険の満期保険金などが該当します。これらすべてを合算して50万円以上になるときは、その2分の1の金額が課税の対象となります。計算式は以下の通りです。

一時所得の金額 = 満期保険金 - (支払保険料総額 - 剰余金) - 50万円(50万円に満たない場合にはその金額)

課税の対象となる金額 = 一時所得の金額 × 1/2

該当する一時所得があるときは、確定申告で手続きをしましょう。

満期のタイミングで他の保険に乗換えする場合に解約手続きは必要?

多くの火災保険契約では満期時は自動継続の取扱いが一般的で、特段の手続きなしに、あるいは簡易な手続きで更新となることが多いでしょう。よって現在の契約の満期を機に他の火災保険への乗換えが決まっている場合は、火災保険を継続しない旨を契約先の損保会社に通知する必要があります。手続きの方法は損保会社により異なるため、事前に継続しないときの手続方法について、確認しておくとよいでしょう。

- 掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者:清水香1968年東京生まれ。CFP

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)