保険選びガイド

「保険なんてどこも同じ…」そう考えているあなたにぴったりな保険を探します。

終身型と定期型どちらがいいの?

医療保険には、一生涯の保障を備える「終身型」と、ある一定期間の保障に備える「定期型」の2つがあります。ここでは、それぞれの違いと、選択する場合の考え方を紹介しますので、ご自身のニーズに合わせて選びましょう。

終身型と定期型の違い

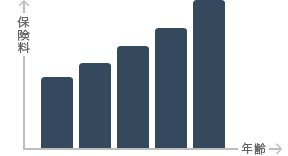

本来、医療保険の保険料はリスクに応じて変わるもので、一般的に年齢が上がると保険料も高くなります。

「定期型」は、 5年など一定期間で保険期間を区切ってその期間の年齢に応じた保険料を支払うため、若いうちは安い保険料ですむ一方、年齢が上がると保険料も上昇します。

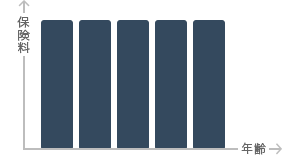

一方、「終身型」は、保険料は一生涯変わりません。保険期間を終身として老後の保険料も含めて一生分の保険料を加入当初から支払うため、保障内容が同一の場合「定期型」より「終身型」の方が若いうちは高くなりがちです。

定期型

5年など一定期間の年齢に応じた保険料設定のため、若いうちは終身型に比べて保険料が安い

終身型

一生分の保険料を一定の金額に設定しているので、若いうちは定期型に比べて保険料が高い

子どもの成長やマイホーム購入など、将来の見通しで決定するのがおすすめ

子どもの成長、マイホーム購入など、ライフステージの変化とともに保険の見直しをしたい場合があります。

「定期型」で見直しをしていくという選択肢もありますが、将来の保険料上昇が不安な方は、基本的な保障は「終身型」に加入して押さえておき、保障を手厚くしたい期間だけ「定期型」を上乗せで加入するという選択肢もあります。

更新のタイミングで他の保険商品に加入する場合は、加入前に改めて審査を受ける必要があります。健康状態などによっては加入できなかったり、保障内容に制限が生じる場合があります。保険の見直しをする際には十分ご注意ください。