2023年冬の最新お小遣い事情に関する調査

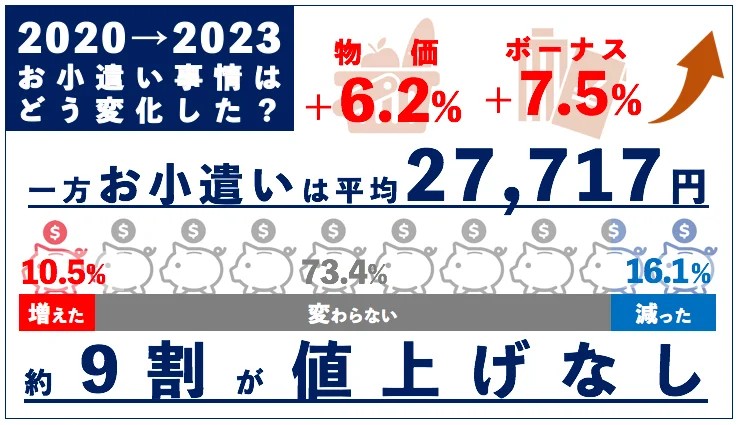

物価&ボーナスは増加傾向の一方、お小遣いは約9割が「値上げなし」!

コロナ・物価高の影響を受けて約半数が「余裕がなくなった」と回答。

ソニー損保では、12月のボーナスシーズンに合わせて、全国の20代〜50代で持ち家家庭かつお小遣い制(※)の800名を対象に、値上げラッシュが始まる前の2020年と比較したお小遣いの変化や実態を調査しました。

調査の結果、物価上昇やボーナスは増加している一方で、約9割の人のお小遣いが増加していないことが判明し、そのうちの約半数が「余裕がなくなった」と回答しています。物価高などの影響により支出が増えたことで家計の余裕がなくなっていることが明らかとなりました。

- この調査でのお小遣い制とは、家計のなかで毎月自由に使える金額が決まっていることを指します。

2023年冬のボーナス動向は過去最高の80万円台超え、コロナ以降増加傾向に

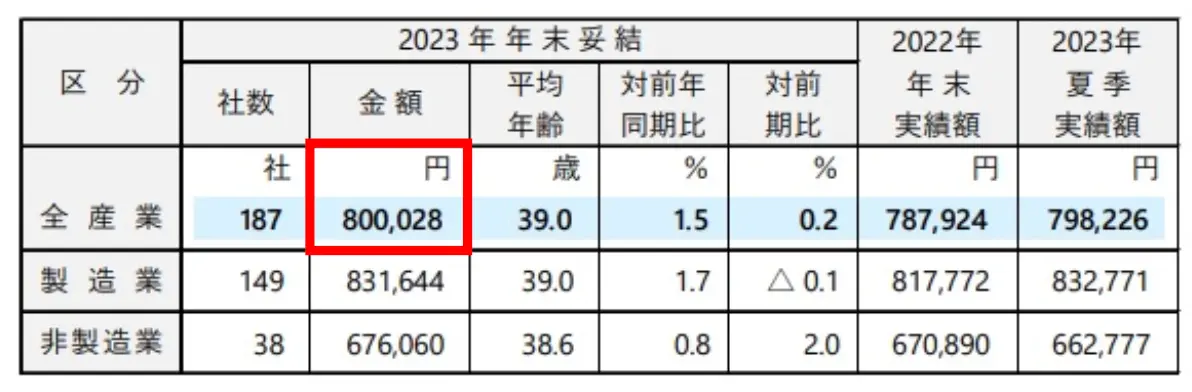

一般財団法人 労務行政研究所による東証プライム上場企業の2023年 年末一時金(賞与・ボーナス)の妥結水準調査(※)によると、全産業187社の平均金額は「80万28円」、2022年と比較して1.5%増加していることが判明しました。

ここ数年の推移をみると、2020年は「74万3,968円」、2021年は「71万5,553円」とコロナ禍の影響を受け減少傾向に。しかし、2022年には「78万6,945円」、今年は「80万28円」と2年連続の増加となり、1970年に調査を開始して以来、最高額の80万円台となりました。増加の背景には、コロナ禍によるマイナスの影響が薄らいだことや、近年の物価高による企業の対応が考えられます。

ボーナスの増加に伴い、お小遣いが増加した人も多いのではないかと推測されますが、今回の調査では、ボーナスの水準は過去最高となる見込みにもかかわらず、お小遣いが増加している人は約1割であることが判明しました。

- 一般財団法人 労務行政研究所「東証プライム上場企業の2023年 年末一時金(賞与・ボーナス)の妥結水準調査」

目次

- 1.物価やボーナスは増加傾向の一方、約9割の人がお小遣いが増えていないことが明らかに。お小遣いの平均額は27,717円。

- 2.お小遣いが増えていない人のうち、2人に1人が「余裕がなくなった」と感じていることが判明。減った要因として約半数が「コロナや物価高によって、家計支出が増えたから」と回答。

- 3.お小遣いを増やすために取組んでいること上位は「食料品の節約」、「外食を控えて内食(自炊)を増やす」「日用品の節約」など、支出を抑える手段が多い結果に。

- 4.約8割の人が、加入している火災保険の補償内容を見直していないと回答。さらに、2024年度を目処に火災保険の値上げなどの改定が行われることを知らない人も約8割いると判明。

調査概要

- 名称

- ソニー損保 ボーナス時期お小遣いに関する調査

- 調査対象者

- 持ち家で火災保険に加入しているお小遣い制の人

- サンプル数

- 20代〜50代の男女800名

- 調査方法

- インターネット調査

- 調査期間

- 2023年11月1日〜11月7日

- 構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100にならない場合があります。

1.物価やボーナスは増加傾向の一方、約9割の人がお小遣いが増えていないことが明らかに。お小遣いの平均額は27,717円。

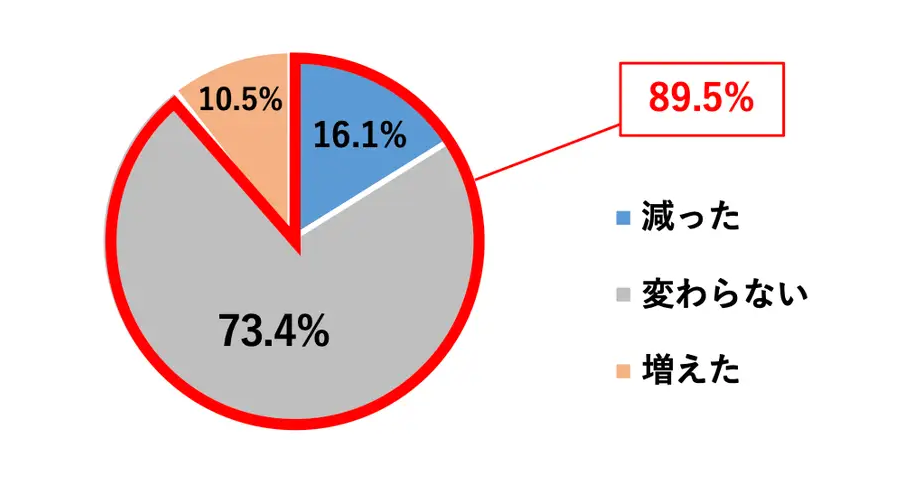

値上げラッシュが始まる前の2020年と比較して、約9割(89.5%)の人がお小遣いが増えていないことが判明。増えていない人のうち、「変わらない」は73.4%、「減った」は16.1%という結果になりました。「増えた」と回答した人は約1割(10.5%)にとどまりました。

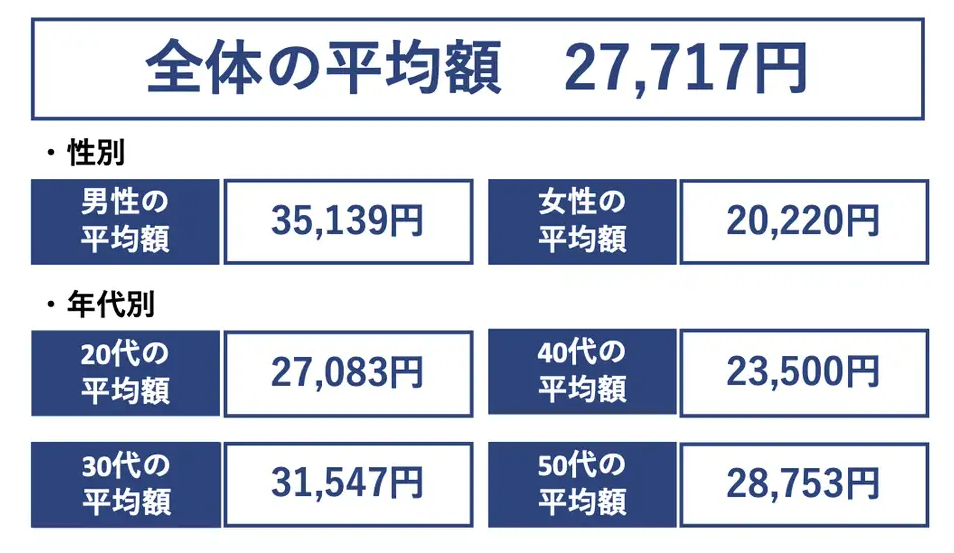

お小遣いの平均額は27,717円で、男性は35,139円、女性は20,220円と男性の方が高い傾向にあることが判明しました。年代別でみると、20代が27,083円、30代が31,547円、40代が23,500円、50代が28,753円となり、30代が最も高い結果に。国税庁によると、30代よりも40代、50代の給与は高い傾向にありますが(※)、30代は独身世帯や子供のいない世帯が多いことが考えれることから、お小遣いの平均額が高くなっていると考えられます。

- 国税庁「1. 平均給与」

Q.値上げラッシュが始まる前の2020年と比較して、あなたのお小遣いはどう変化しましたか。(SA, n=800)

<お小遣いの平均額>

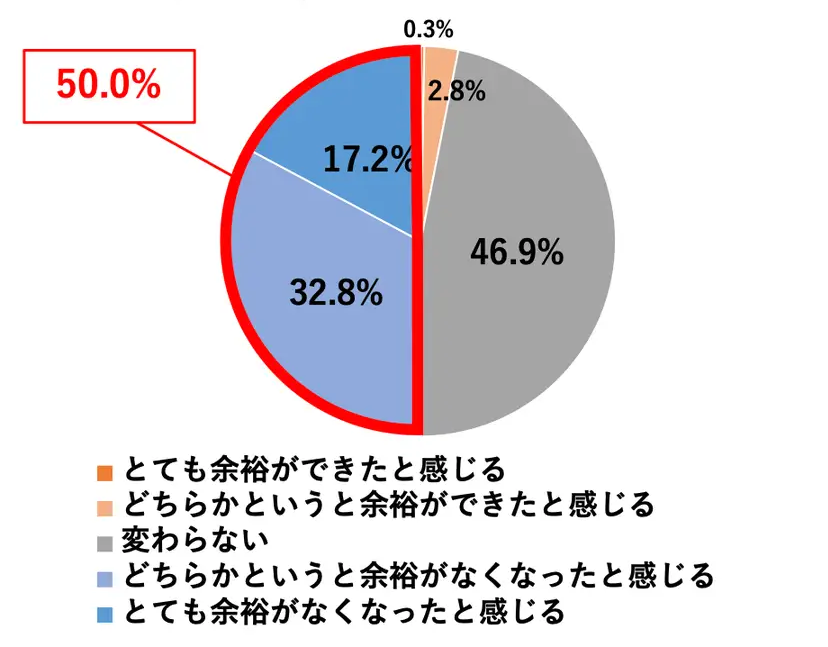

2.お小遣いが増えていない人のうち、2人に1人が「余裕がなくなった」と感じていることが判明。減った要因として約半数が「コロナや物価高によって、家計支出が増えたから」と回答。

お小遣いが「変わらない」、「減った」と回答した人のうち、2人に1人(50.0%)が「余裕がなくなった」と感じており、物価高などの影響により支出が増えたことが影響していると考えられます。

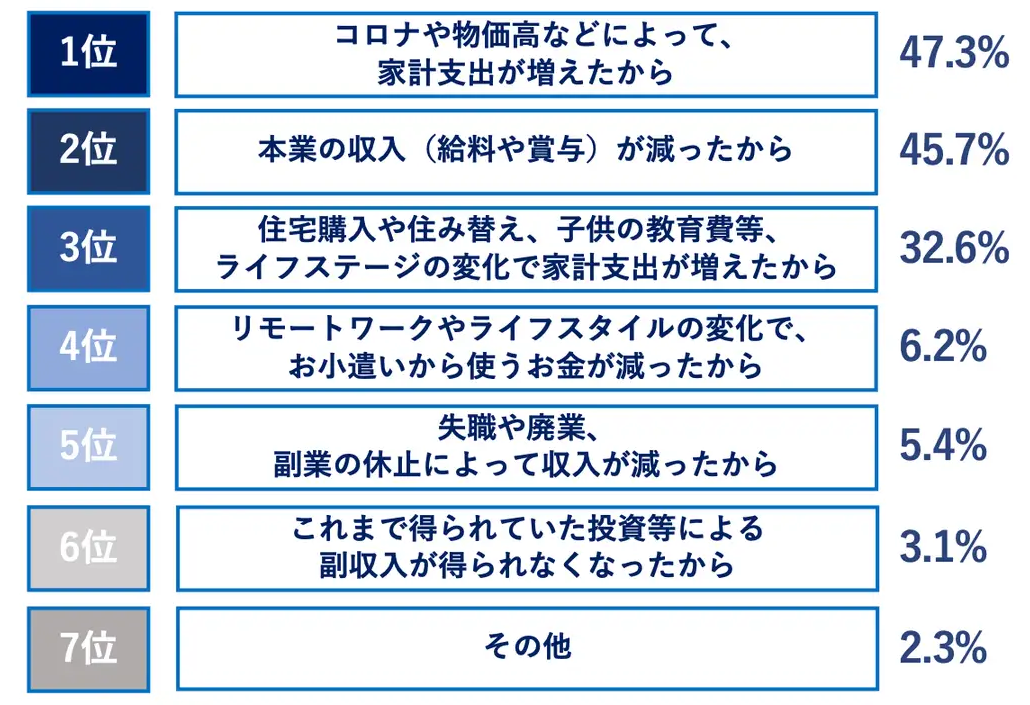

さらに、お小遣いが「減った」と回答した人の平均減少額は、14,543円という結果に。減った要因として、約半数(47.3%)が「コロナや物価高などによって、家計支出が増えたから」と回答していることからも、近年の各種値上げが家計に大きな影響を及ぼしていることがうかがえます。その他、お小遣いが減った要因として、本業の収入の減少やライフステージの変化による支出増加が、上位にランクインしました。

Q.値上げラッシュが始まる2020年と比較したお小遣いについて最も当てはまるものを選択してください。(SA, n=716)

<お小遣いが減った要因ランキング(n=129)>

3.お小遣いを増やすために取組んでいること上位は「食料品の節約」、「外食を控えて内食(自炊)を増やす」「日用品の節約」など、支出を抑える手段が多い結果に。

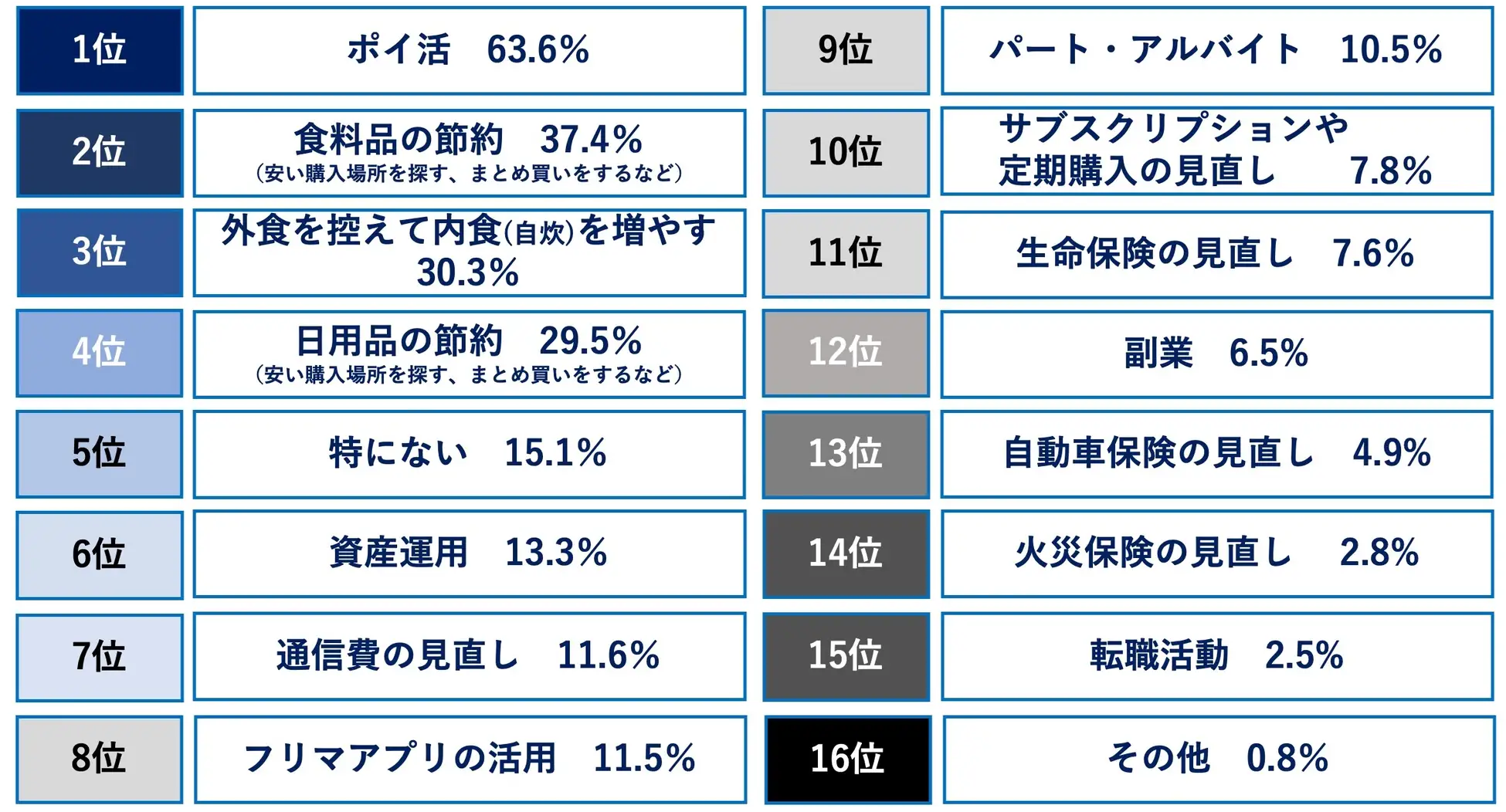

お小遣いを増やすために6割以上(63.6%)の人が「ポイ活」に取組んでいると回答しました。次いで、「食料品の節約(37.4%)」「外食を控えて内食(自炊)を増やす(30.3%)」「日用品の節約(29.5%)」となり、日々の支出を抑える方法で節約をしている人が多い傾向が明らかになりました。

一方で、サブスクリプションや定期購入、各種保険の見直しなど固定費の節約に取組んでいる人は少ない傾向も判明しました。また、パート・アルバイト、副業など収入を増やすことを目的とした取組みを行っている人も同様に少ない傾向にあることが分かりました。

Q.あなたがお小遣いを増やすために取組んでいることはありますか?(MA, n=800)

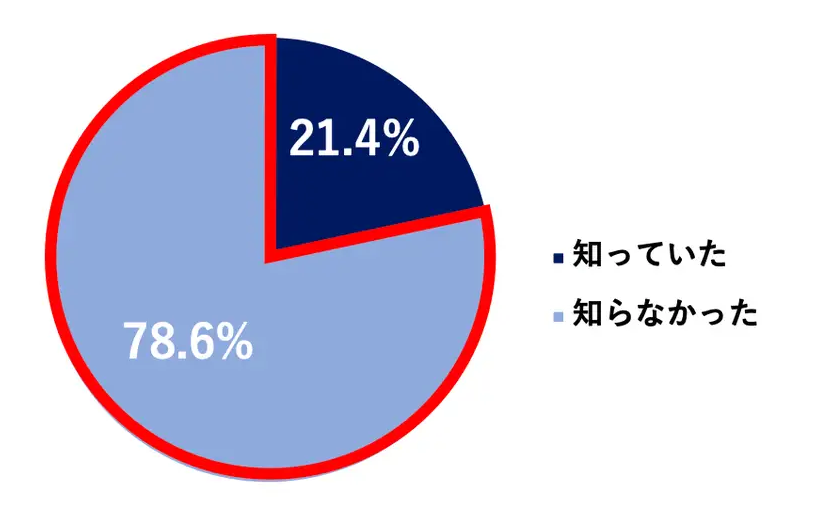

4.約8割の人が、加入している火災保険の補償内容を見直していないと回答。さらに、2024年度を目処に火災保険の値上げなどの改定が行われることを知らない人も約8割いると判明。

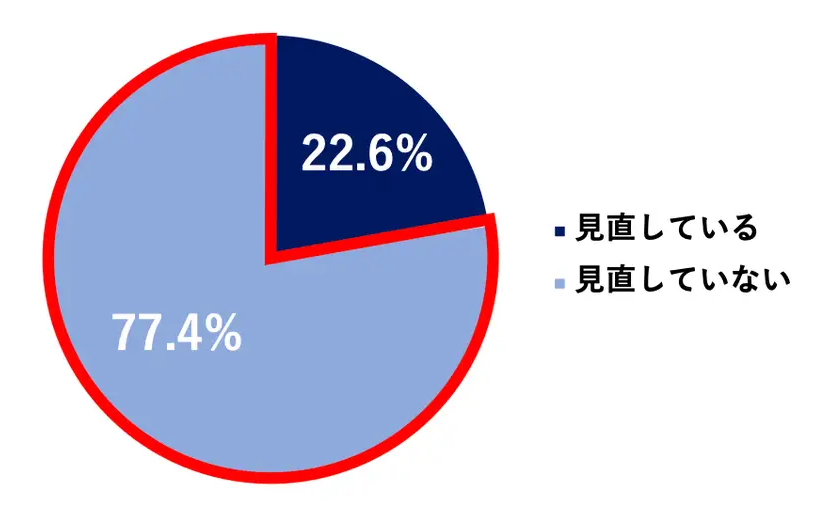

加入している火災保険の補償内容が適切かどうか定期的に見直しているかという問いに対しては、「見直しをしていない」と回答した人が約8割(77.4%)いることが明らかになりました。さらに、2024年度を目処に火災保険が値上げすることを知らない人は約8割(78.6%)いることも判明しました。見落としがちな火災保険を見直すことで、固定費の節約につながる可能性があるため、お小遣いを増やしたい人は本調査を機に、各種保険の見直しをしてみてはいかがでしょうか。

Q.現在加入している火災保険の補償内容が適切かどうか定期的に見直していますか?(SA, n=800)

Q.2024年度を目処に火災保険が値上がりすることを知っていましたか。(SA, n=800)

利用条件

本記事内の図/文章とも自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

- 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

- ウェブサイトで使用する場合は、出典として、本レポートへのリンクを設置してください。

https://www.sonysonpo.co.jp/fire/rsc_011.html

ファイナンシャルプランナー馬場 愛梨さんによる解説

ボーナスは上がるのにお小遣いは据え置き、しかもさまざまなものが値上げされている影響で、生活はむしろ苦しくなっている ―― 多くの人にとって世知辛い状況になっていることが、今回の調査からわかります。しかも、ボーナスの動向については比較的恵まれた大企業である「東証プライム上場企業のみ」を対象とした調査です。それ以外で働いている人のなかには「給与もボーナスも上がっていない」「そもそもボーナスなんて無い」など、より大変な状況にいる人も少なくないでしょう。

今回の調査では、そんな状況下でも少しでもお小遣いを増やそうと努力している人が多いこともわかりました。前出のランキングを見ると、「ポイ活」「資産運用」「フリマアプリの活用」など副収入を増やすことや、「食料品の節約」「外食を控えて内食(自炊)を増やす」「日用品の節約」など支出の中でも特に「変動費」と呼ばれるものを抑えることに注力している人が多いようです。これらの取組みももちろん効果的でしょう。

ただ、まずおすすめしたいのは「固定費」の見直しです。固定費とは、毎月一定額を継続して支払っていくタイプの支出を指します。たとえば家賃、通信費(スマホ代やインターネット代)、保険料、サブスクリプションの利用料金などが該当します。対して、食費、日用品費、衣類代、趣味代、交際費のように支払額が一定ではなく毎回変わるタイプの支出は「変動費」です。節約というとどうしても、意識する回数が多い変動費ばかりに目がいきやすく、固定費は後回しにされがちです。しかし、固定費の節約には以下のようなメリットがあります。

固定費を見直す際は、自分の利用状況と契約内容が合っているのか確認し、もっといい料金プランがないのか調べて、他社との比較なども交えながら検討するのが理想的です。見直し完了までに手間や時間がかかる点がデメリットですが、それを大きく上回るメリットがあるのでぜひ取組んでみましょう。固定費にはさまざまな種類がありますが、前出のランキングによれば「火災保険の見直し」に取組んでいる人は特に少ないようです。しかし火災保険は「住宅を契約したときに、おすすめされた保険をなんとなく一緒に契約しただけ」「長期契約だから何年もずっとそのまま」という人も多く、見直しの余地があります。

なお近年、火災保険は自然災害が増加している影響で値上げ傾向にあります。直近では資材コストや人件費の上昇もあり、2024年度中には1割ほど値上げされる見込みです。また、あわせて「水災料率の細分化」も予定されており、水災(河川の氾濫や集中豪雨などによる被害)のリスクが高いと判定された市区町村では保険料が高くなると予測されています。

火災保険を見直すのであれば、早めに取組むのが吉です。どんなときにいくら受け取れるのか思い出す意味も兼ねて、まずは今の契約内容をチェックしてみてはいかがでしょうか。

関西学院大学商学部を卒業後、銀行の窓口業務に従事。その後、保険代理店や不動産業界などでも経験を積み、独立。自身が過去に金銭的に苦労したことから、難しいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えするべく活動中。お金にまつわる解説記事の執筆や監修を数多く手掛けている。