鉄骨造と木造とで火災保険料は異なる?保険料例や構造級別の確認方法も紹介

- この記事は、一般的な火災保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

火災保険料を決定する要素は複数ありますが、そのひとつが「建物の構造」です。構造によって火災のリスクに差があるため、同じ居住地・同じ床面積でも、鉄骨造の建物と木造の建物では保険料に違いが生じることがあります。

そのリスクに応じた区分のことを「構造級別」と言います。ここでは、構造級別による保険料の違いや構造級別の確認方法について解説します。

鉄骨造と木造とで火災保険料は異なる?

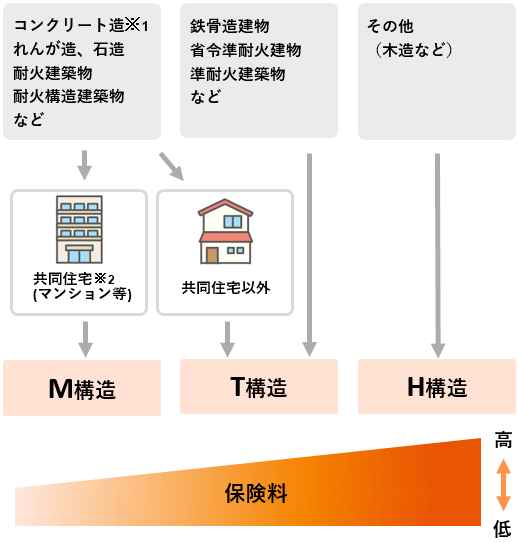

火災保険では、住宅の構造級別が以下の3つに分類されます。

- M構造:一定の耐火性能を有する共同住宅(コンクリート造のマンションなど)

- T構造:M構造以外の耐火性能を有する建物および準耐火性能を有する建物(鉄骨造など)

- H構造:上記以外の建物(木造など)

どの構造級別に該当するかによって保険料は異なります。東京都にある住宅の例では、居住地・補償内容・築年数が同じでも、構造によって適用される保険料率が異なるため、保険料に差が生じます。

| M構造 (マンションなど) |

T構造 (鉄骨造など) |

H構造 (木造など) |

|---|---|---|

|

2万3,902円 |

2万7,119円 |

4万4,227円 |

【算出条件】

所在地:東京都/建築年月:2025年1月/保険期間:1年/保険始期日:2025年10月/水災リスク区分:2 /基本補償:火災、落雷、破裂・爆発、風災、ひょう災、雪災、水災、水ぬれ等、盗難/地震保険:あり/保険金額:建物1,000万円(地震保険金額500万円)、家財500万円(地震保険金額250万円)

- 地震保険には建築年割引10%が適用されています。

このような差は、火災のリスクの違いを反映したものです。耐火性能が高い構造ほど保険料が安くなるので、M構造がもっとも安く、次にT構造、最後にH構造の順で保険料が高くなります。

なお、空き家や住宅以外の事業物件などでは、耐火性能に応じて1級・2級・3級に分類され、1級がもっとも保険料が安くなります。

地震保険の構造級別は2つ

火災保険に付帯して契約する地震保険も、建物の構造で保険料が異なります。地震保険では、地震による損壊や火災による損傷のリスクに応じて「イ構造」「ロ構造」の2区分に分類されます。

火災保険でM構造またはT構造に該当する場合は、地震保険では「イ構造」に、H構造は「ロ構造」に分類されます。つまり、火災保険でT構造に該当する住宅は、M構造のマンションと同じく地震保険料が安くなるのです。

建物の構造級別を確認する方法

火災保険の構造級別は、「建物の種類」と「法令上の耐火性能」の2要素と共同住宅か否かによって決まります 。

建物の種類についての要件を満たすか、または法令基準にも該当していれば、M構造またはT構造に分類されます。

まず、建物の種類は主に柱の材質などにより分類されます。

| 建物の種類 | 要件 |

|---|---|

| コンクリート造建物 | すべての柱がコンクリートで造られた建物 |

| コンクリートブロック造建物 | コンクリートブロックを積み重ねて造られた建物※ |

| れんが造建物 | れんがを積み重ねて造られた建物※ |

| 石造建物 | 石材を積み重ねて造られた建物※ |

| 鉄骨造建物 | 全ての柱を鉄骨または鋼材を用いて組み立て造られた建物 |

| 耐火被覆鉄骨造建物 | 全ての柱を耐火被覆された鉄骨または鋼材を用いて組み立て造られた建物 |

- 鉄骨造および木造の外壁に用いたものは含まない

他方、法令上の耐火性能は、建築基準法などに基づいて分類されます。

| 種類 | 建物の耐火性能 |

|---|---|

| 耐火建築物 | 建築基準法第2条第9号の2に定める耐火建築物をいいます。 |

| 耐火構造 | 建築基準法第2条第7号に定める耐火構造をいいます。 |

| 耐火構造建築物 | 建築基準法の一部を改正する法律(平成30年法律第67号)による改正前の建築基準法第27条第1項の規定に適合する特殊建築物のうち、特定避難時間倒壊等防止建築物以外のものをいいます。 |

| 準耐火建築物 | 建築基準法第2条第9号の3に定める準耐火建築物をいいます。 |

| 準耐火構造 | 建築基準法第2条第7号の2に定める準耐火構造をいいます。 |

| 特定避難時間倒壊等防止建築物 | 特定避難時間倒壊等防止建築物とは、建築基準法の一部を改正する法律(平成30年法律第67号)による改正前の建築基準法施行令第109条の2の2に規定されている建築物をいいます。 |

| 省令準耐火建物 | 勤労者財産形成促進法施行令第36条第2項および第3項の基準を定める省令に定める耐火性能を有する建物として、独立行政法人住宅金融支援機構の定める仕様に合致する建物、または同機構の承認を得た建物をいいます。

|

住宅が法令上の耐火性能を満たしているかは、以下の書類で確認することができます。

- 建築確認申請書

- 設計仕様書

- 設計図面

- 特約火災保険のお客様ご契約カード

- 施工業者やハウスメーカー作成の所定の証明書 など

これら2つの要素を踏まえ、住宅建物は3つの構造級別のいずれかに分類されます。

- コンクリート造には、鉄筋コンクリート造や鉄骨コンクリート造、コンクリートブロック造、鉄骨鉄筋コンクリート造を含みます。

- 共同住宅については以下をご覧ください。

火災保険料が安くなる省令準耐火建物とは

木造住宅でも「省令準耐火建物」に該当する場合は、T構造に分類されるため、火災保険料・地震保険料を抑えることが可能です。省令準耐火建物に該当する住宅には以下のような特徴があり、一定の耐火性能が認められています。

- 屋根に不燃材料を使用し、外壁や軒裏が耐火構造で、隣家からのもらい火に強い。

- 室内の壁や天井に石膏ボードを使用し、火の広がりを抑える構造。

- 火災時に火炎が通る壁や天井内部に木材や断熱材を使用し、火の拡大を防ぐ構造。

そのため省令準耐火建物に該当する住宅はT構造に分類され、木造でも保険料が抑えられることになります。

省令準耐火建物であるかどうかは、耐火性能を確認する書類で確認することができます。

火災保険料は住宅がある限り支払い続けるものですが、安全性を高めれば長期的な負担軽減を図ることもできます。

省令準耐火建物の基準は、住宅金融支援機構のウェブサイトで確認できます。気になる方はチェックしてみましょう。

木造でも火災保険料を抑える方法

建物構造や居住地は火災保険料に大きく影響するものの、契約者がコントロールするのは難しい部分です。ただし契約時にいくつか工夫をすれば、保険料を抑えることは可能です。契約時には以下の点を踏まえて複数の見積りを取り、比較検討してみましょう。

- 保険期間を長くして一括払すると保険料が抑えられる(最長5年)

- 免責金額を設定する

- 重複する特約がある場合は削除する(個人賠償責任保険など)

- 家財の火災保険金額が実情に即して過大であれば減額する

- 補償に優先度をつけて絞り込む

現在、火災保険の最長契約期間は5年です。1年契約を5回繰り返すよりも、5年間の保険期間で保険料を一括払したほうが総保険料は安くなります(保険料率が5年間変わらない場合)。

また、免責金額(自己負担額)を設定すると、損害額からその金額を差し引いた額が保険金として支払われるため、保険料を抑えることができます。

自動車保険や傷害保険に個人賠償責任保険などの特約が付帯されている場合は、火災保険での重複付帯を避けましょう。

あるいは、家族構成の変化などで家財の保険金額が実情より過大なときに保険金額を減額すると、保険料の一部が返金されることもあります。

補償内容の精査も重要です。ただし、水災・風災・地震保険などは生活再建に関わる重要な補償です。保険料だけでなく、居住地の災害リスクを踏まえて慎重に判断しましょう。

どのような住宅に住むかで火災保険料の負担も変わる

火災保険を含むすべての保険料は、リスクに応じて設定されるのが基本です。

そのため耐火性能が高く、災害による被害を受けにくい住宅は、保険料も割安になります。

自然災害の増加もあり、火災保険料は近年上昇傾向にあります。それでも住宅に住み続ける限り、保険料の負担は続きます。

これから住宅を取得するのであれば、居住の安全性が火災保険料の負担にも影響することを踏まえ、住宅選びの際には耐火性能にも目を向けることが重要です。たとえば、省令準耐火構造の木造住宅や、耐火性能の高い鉄骨造の住宅を選ぶと、将来的な保険料負担を抑えることができます。すでに住宅を所有している場合でも、契約内容の見直しを行って適切な補償を選択すれば安心を得られますし、契約時の工夫で保険料の適正化が図れることもあります。

居住地のリスクを踏まえたうえで補償内容を正しく理解し、必要に応じて見直すことが、保険選びには大切といえます。

- 掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者:清水香1968年東京生まれ。CFP

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)