火災保険における建物評価額とは?

新価(再調達価額)と時価の違いや設定する保険金額について解説

- この記事は、一般的な火災保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

火災や自然災害等によって損害を受けたとき、建物を再建または修復できるだけの十分な保険金を受取るには、建物を正しく評価し、適切な保険金額を設定することが大切です。建物を評価する方法には、新築時と同じ水準の建物を再取得するのに必要な金額を算出する「新価(再調達価額)」と、消耗や経年劣化分を差し引いた現状相当の金額で算出する「時価」の2つの評価方法があります。現在は、新価(再調達価額)で契約するのが一般的ですが、以前契約した火災保険が「時価」の場合は思ったように保険金を受取れないことがあります。新価(再調達価額)と時価の違いを正しく理解して、適切に保険金を受取れるようにしておきましょう。

火災保険における「建物評価額」とは

同じ保険でも、例えば生命保険・火災保険では、それぞれの「保険金額」が意味するところは異なります。

- 生命保険上の保険金額:支払われる保険金の額

- 火災保険上の保険金額:その建物の価値であり、支払われる保険金の上限額

生命保険上の保険金額は、支払われる保険金の額を意味しており、契約者が遺したいと考えるお金を、一定程度自由に保険金額とすることができます。

一方で火災保険は、契約者が自由に保険金額を決められる仕組みではありません。火災保険の役割は損害が生じた住宅の「原状回復」ですから、保険金額として設定できるのは住宅の価値までとなります。そのため火災保険では、その住宅の価値を保険金の上限額とし、それを上限に損害に応じた保険金が支払われます。

個々の住宅の価値は異なる

個々の住宅は、それぞれが多様な部材で建てられ、建築時期も様々です。住宅にどの程度の価値があるかはそれぞれ異なるため、その住宅の価値が契約時点でどのくらいなのかを測る「評価」が必要になります。適切に建物を評価し、その評価に基づき正しい保険金額を設定すれば、万が一の際に被った損害をカバーし、住宅の原状回復を図ることができます。

不動産取引の住宅の評価額は火災保険の評価額と異なる

住宅の評価には、不動産取引における評価もあります。不動産取引上の住宅の評価額は、時間の経過とともに減価していき、しばしば「20年経過後は評価ゼロ」などと言われます。火災保険における住宅の評価はこれとは異なり、新築であれ中古であれ、同規模・同程度の住宅を現時点で再建するのに必要な金額である「新価(再調達価額)」で評価を行うのが現在の主流です。そのため「中古住宅だから保険金額は大した金額にならない」ということはありません。

火災保険は、住宅等に生じた損害を補償して、暮らしを元に戻すための仕組みです。そこで、再建のためにどれだけの資金が必要になるかを正しく見積ること、すなわち住宅を適切に評価して保険金額を設定することは、契約において重要なプロセスと言えます。

火災保険における建物評価額の「新価(再調達価額)」と「時価」とは

火災保険上で建物などを評価する際の基準には「新価(再調達価額)」と「時価」の2つがあります。

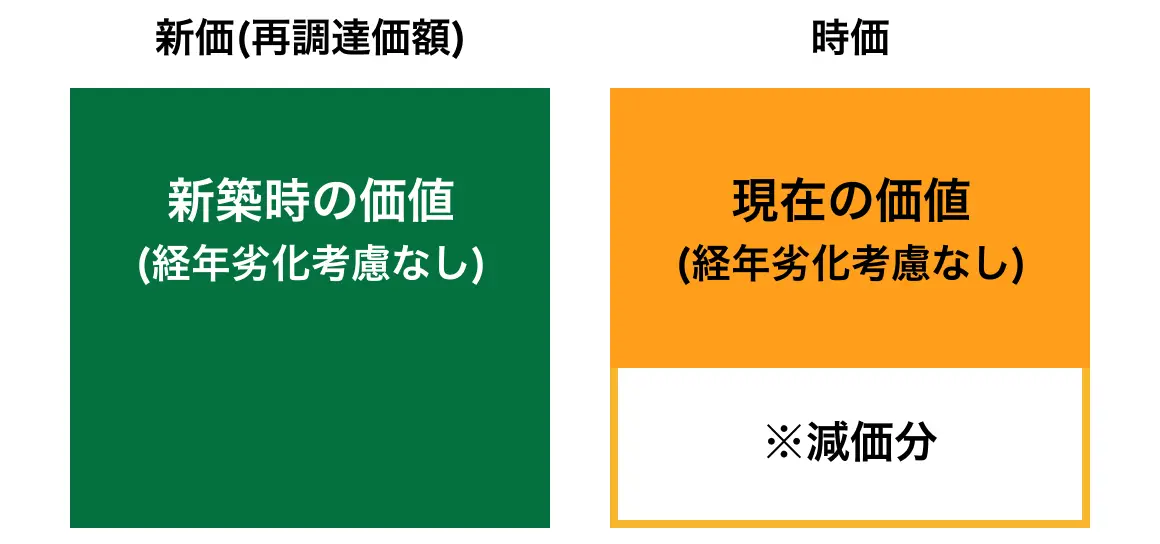

- 新価(再調達価額):同水準の建物を再取得するのに必要な現在の金額。

- 時価:現在の新価から、使用による消耗や経年劣化分を差し引いた現状相当の金額。

- 実際の減価率は物件の種類や経過年数によって異なります

新価(再調達価額)基準で保険金額を設定した場合、失った住宅を再取得できる保険金を受取ることができます。

一方、時価基準で設定した場合、経年劣化などが加味されて新価基準より少ない保険金になるため、原状回復ができない場合があります。

ただし現在は、新価(再調達価額)基準で保険金額を設定するのが一般的で、時価契約を新たに結ぶことはほぼありません。適切な評価を行い、新価(再調達価額)基準で保険金額を設定していれば、失った建物を元通りにすることもできます。

新価(再調達価額)と時価の違い

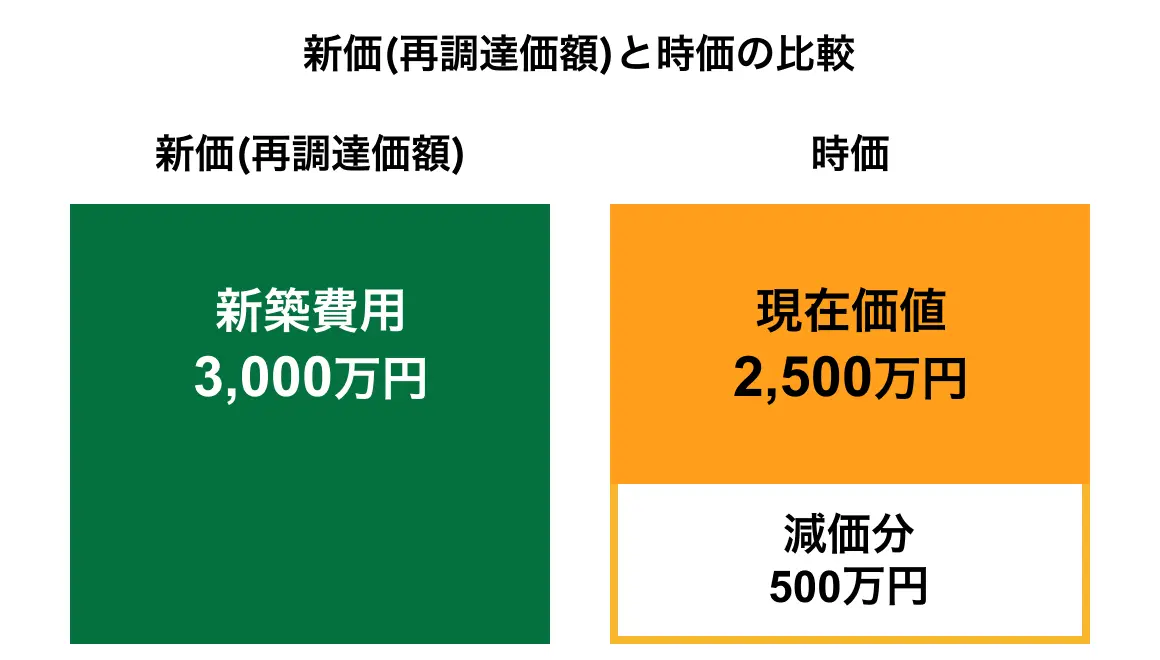

建物評価額が新価(再調達価額)3,000万円、時価 2,500万の住宅の例で確認してみましょう。

前提条件:15年前に3,000万円で建てた家の場合

新価(再調達価額)基準で保険金額3,000万円に設定した場合、住宅が全焼したとき3,000万円の保険金を受取ることができ、同水準の住宅を再取得することができます。

一方、時価基準で2,500万円に設定した場合、保険金額の全額である2,500万円が支払われますが、同水準の住宅を取得するのに必要な3,000万円には届きません。保険金だけで住宅を元通りにすることは困難となります。

前述の通り、新たに火災保険に加入するとき、建物の保険金額は新価(再調達価額)を基準に策定することが一般的ですが、かつては時価が主流だった時期もありました。以前に住宅ローン期間に合わせて長期の火災保険に加入した場合には、時価評価のまま契約が継続されている場合があります。心当たりのある方はこの機に確認してみましょう。

時価と新価のどちらで契約しているか確認する方法は?

新価(再調達価額)、時価のいずれかで契約したかわからないときは、保険証券に「新価(再調達価額)」「時価」の記載がないか確認してみましょう。あるいは、保険証券等に記載されているコールセンターや代理店に連絡して、確認してもらうのもひとつの方法です。

なお、時価基準で契約している場合でも、「価額協定保険特約」などの特約をセットすると新価(再調達価額)基準に変更できる場合があるため、気になる方はご自身の契約内容を見直してみましょう。

新価(再調達価額)に合わせて建物保険金額を設定

適切な保険金額を設定するためには、新価(再調達価額)を把握し、この金額を保険金額に、すなわち評価額と保険金額がイコールの状態(「全部保険」と言います)で契約することが大切です。保険金だけで住宅を再建できるため、住宅の原状回復が可能になります。

保険金額が評価額よりも低い状態(「一部保険」と言います)だと、十分な保険金が受取れず住宅の原状回復が難しくなります。逆に保険金額が評価額よりも高い状態(「超過保険」と言います)だと、評価額までは保険金が支払われるものの、評価額を超えた部分には保険金が支払われません。

評価額に対して保険金額が少なすぎたり多すぎたりすると、思ったように保険を役立てることができないので、評価額と保険金額を合わせることが大切なのです。

建物を新価(再調達価額)で評価する方法

| 建物種別 | 評価方法 | |

|---|---|---|

| 新築一戸建て | 建物代金=再調達価額 | |

| 中古一戸建て | 新築年および建物代金が分かる場合 | 新築時の建物代金に建築費の変動などを反映させる年次別指数を乗じて再調達価額を算出(「年次別指数法」) |

| 新築年または建物代金が分からない場合 | 評価時点の1m2あたりの新築費単価に建物の延床面積を乗じて再調達価額を算出(「新築費単価法」) | |

| マンション | 新築時の建物代金が分かる場合 | 土地代を除いた新築時の建物代金をベースに、年次別指数を乗じ、共用部分の持分相当額を控除して再調達価額を算出 |

| 新築時の建物代金が分からない場合 | 1m2あたりの新築費単価に専有部分の延床面積を乗じて再調達価額を算出(「新築費単価法」) | |

火災保険上で建物を評価する方法について、具体的に見てみましょう。

前述の通り、個々の住宅の価値は様々です。そこで損害保険会社(以下「損保会社」)は、個々の住宅の評価額を計算する際の目安である「簡易評価」の方法を定めています。実際の契約では損保会社が評価額を算出するので、契約者自ら評価額を計算する必要はありませんが、どのような根拠に基づき評価されるのか、建物種別ごとに確認しましょう。

新築一戸建て

新築一戸建ての場合、“うわもの(土地の上に建っている建物)”の建物代金がそのまま評価額、すなわち新価(再調達価額)となります。

たとえば、建物代金が3,000万円だった場合、新価(再調達価額)は3,000万円と同額になります。

新築年および建物代金が分かる中古一戸建て

新築した年と新築したときの建物代金が分かる中古一戸建ての場合、「年次別指数法(再取得価額法・建築倍率法)」で評価します。これは、新築したときの建物代金に、年や構造に応じ定められた建物代金の変動指数(「年次別指数」=建築費倍率)を乗じて再調達価額を算出する方法です。新築したときの建物代金をベースに計算するため、実態に合った評価額になります。

たとえば、2005年新築の建物代金3,000万円の木造一戸建ての新価(再調達価額)を算出するケースを見てみましょう。この建物に対する年次別指数を1.37とした場合、以下のように計算します。

新価(再調達価額):新築時の建物代金3,000万円×年次別指数1.37=4,110万円

このケースでは、4,110万円が現時点での新価(再調達価額)となります。

新築年または建物代金が分からない中古一戸建て

新築した年や新築したときの建物代金が分からない中古一戸建ての場合、「新築費単価法(概観法)」で評価します。これは、評価時点での1m2あたりの新築費単価に建物の延床面積を乗じて新価(再調達価額)を算出する方法です。新築費単価は建物の所在地や構造等に応じて定められた標準的な価額ですから、住宅の実態に必ずしも合致しない場合があるものの、中古取得で建物代金が分からない場合など、多くの物件を幅広く評価できます。

たとえば、宮城県にある120m2の鉄骨造一戸建ての新価(再調達価額)を算出するケースを見てみましょう。現時点での新築費単価を25.7万円とした場合、以下のように計算します。

新価(再調達価額):25.7万円/m2×120m2=3,084万円

このケースの新価(再調達価額)は、現時点で3,084万円となります。

新築時の建物代金が分かるマンション

区分所有建物である分譲マンションは、専有部分と共用部分で構成されます。個々の区分所有者は、専有部分すなわち室内のみの新価(再調達価額)を評価して火災保険に加入します。室内の建物代金のみが対象ですから、評価額はマンションの購入価格より低い金額になります。

専有部分の範囲を示す基準は、以下2つのいずれかで、マンションにより異なります。

- 上塗基準:壁・天井・床など部屋の内側を専有部分とする

- 壁芯基準:柱の中央部分から内側を専有部分とする

多くのマンションは上塗基準を採用していますが、いずれを採用しているかは、自分の住むマンションの管理規約などで確認できます。

なお、マンションの購入価格には建物代金のほか土地代金(敷地利用権の価額)も含まれていますが、土地代金は火災保険上の評価の対象になりません。土地代金を除いた建物代金のみをベースに専有部分の評価額を算出します。

土地代金を除いた新築時の建物代金(専有部分+共用部分の持分)が分かる場合は、その金額をベースに、年次別指数を乗じ、共用部分の持分相当額(上塗基準の場合、60%)を控除して算出します。

たとえば、2007年に購入した建物代金(専有部分+共用部分の持分)が4,300 万円のマンションで、年次別指数が1.28とした場合、以下のように専有部分を計算します。

専有部分の新価(再調達価額):建物代金4,300万円×年次別指数1.28×40%=約2,201万円

このケースの専有部分の再調達価額は、現時点で約2,201万円になります。

新築時の建物代金が分からないマンション

新築時の建物代金が分からない場合、新築費単価法で新価(再調達価額)を評価します。1m2あたりの新築費単価に、専有部分の延床面積を乗じて算出します。

たとえば、1m2あたりの新築費単価が12.3万円、専有部分の延床面積が60m2のマンションのケースでは、以下のように計算します。

専有部分の新価(再調達価額):12.3万円/m2×60m2=738万円

このケースの専有部分の再調達価額は、現時点で738万円になります。

建物評価額は時間経過で変わることも踏まえて火災保険金額の見直しを

新築価格と同額で、適切な火災保険金額を設定して契約しても、物価変動によってその後の建築費は変動するため、時間経過とともに契約後の評価額は変化します。住宅に損害が生じたときに十分な保険金を受取れるよう、契約後も適切に住宅の評価を行い、それに合わせて保険金額を見直すことが大切です。気になる場合は損保会社に問合せ、契約している保険金額に対し、適切な保険金額が現在いくらなのか確認しましょう。両者にズレが生じていたら、保険金額の増額や減額の手続きすることをおすすめします。

- 掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者:清水香1968年東京生まれ。CFP

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)