�����}���V�����Z�܂��ɒn�k�ی��͕K�v�H

��L�����Ƌ��p�����̈Ⴂ�����

- ���̋L���́A��ʓI�ȉЕی����i�ɂ��Đ������Ă���܂��B�\�j�[���ۂ̐V�l�b�g�Еی��̏ڍׂ����������炲�m�F���������B

�u�}���V����������A�n�k��Q���邱�Ƃ͂Ȃ��v�Ǝ��ɂ��邱�Ƃ�����܂��B�������A�����ł͂���܂���B��_�E�W�H��k�ЁA�����{��k�ЁA�����ČF�{�n�k�ƁA�ߋ��̐k�Ђł́A���Ȃ��͂Ȃ��}���V�����̔�ЗႪ����܂��B

���z��@��A�ϐk�����������Ƃ́u���Ȃ��v���Ӗ����܂���B�ЂƂ��є�Q����A�}���V�����̏C�U�ɂ͑��z�̔�p�������邱�Ƃ�����܂��B

�����}���V�����ʼnЕی��E�n�k�ی��ɉ�������ꍇ�A��ˌ��ďZ��ƈقȂ�_������܂��B�ȉ��A�T�v��������܂��B

�}���V�����̕ی��͐�L�����Ƌ��p�����ɕʁX�ɉ�������

�����}���V�����ł́A��ˌ��ĂƂ͈قȂ�}���V�����Ȃ�ł͂̉Еی��E�n�k�ی��̉����̎d��������܂��B

�}���V�����́A��L�����Ƌ��p�����ō\������܂��B�e�}���V�����̊Ǘ��K��ɂ��܂����A��ʓI�ȋ敪�͈ȉ��̂Ƃ���ł��B

| ��L���� | ���p���� | |

|---|---|---|

| �}���V������ |

�Z�˕��� �i�ˎ��̕ǂ����������ʓI�j |

��L�����ȊO �i�ˎ��̕ǂ̊O�������j |

| �Еی��E |

���L�҂��X�ɉ������� | �}���V�����Ǘ��g�����ꊇ�ʼn�������̂���ʓI |

| �⏞�Ώۂ́H | �����̓����A�ݔ� | ��̕����A�G���x�[�^�[�A�K�i�A�������A�o���R�j�[�A�G���g�����X�Ȃ� |

��L�����́A�Z�˕������w���܂��B���p�����͐�L�����ȊO�̈ȉ��̕����ƍl����Ε�����₷���ł��傤�B

- ��̕����i��b�⒌�Ȃǂ̌����̍\�����������Â��镔�ނ̏W�܂�̑��́j

- �G���x�[�^�[

- �K�i

- �G���g�����X

�Ȃ�

�Еی���n�k�ی��ɂ́A��L�����Ƌ��p�����ɕʁX�ɉ������܂��B��L�����͋敪���L�҂��ʂɉ������A���p�����̓}���V�����Ǘ��g�����ꊇ�ʼn�������̂���ʓI�ł��B

��L�����̉Еی����z�̓}���V�����������i���Ⴍ�Ȃ�

��L�����̉Еی����z�͒ʏ�A�}���V�����̕������i�����Ⴂ���z�ɂȂ�܂��B�������������}���V�����̉��i�ɂ́A�y�n��Ƌ��p�����̔�p���e���܂܂�邽�߂ł��B

�Еی����z�Ƃ��Đݒ肳��錚�z��ɂ��Ă��A��̂ȂǑ����̕��������p�����ɂ�����A��L�����͓�����ݔ��݂̂ƂȂ邽�ߋ��z���Ⴍ�Ȃ�܂��B

�Ȃ��A�������i������L�����̉Еی����z���Ⴍ�Ȃ��Ă��Ă��A�K�ɐ�L�����̉Еی��ɉ������Ă���A�Ђ╗���Г��ɂ�葹�Q�����Ƃ��A������ݔ��̑��Q������ł���ی������x�����܂��B

�����}���V�����̉��i�̍\��

�������A�Еی��͒n�k�╬�A�����ɂ��Ôg�������̑��Q��⏞�ΏۊO�Ƃ��Ă��܂��B�n�k�������Ő������}���V�����̑��Q���J�o�[����ɂ́A�n�k�ی��ւ̉������K�v�ł��B���̍ہA�ݒ�ł���n�k�ی����z�́A�Еی����z��50��������i���j�ł��B

- ������5,000���~�A�ƍ���1,000���~�����x�ƂȂ�܂��B

���Ƃ��A��ʓI�ȃt�@�~���[�^�C�v�̃}���V�����̌����̉Еی����z��1,000���~�Ƃ���ƁA�n�k�ی����z��500���~������ƂȂ�܂��B�܂�A�Еی��Ƃ͈قȂ�A�n�k�Ŕ�������Q�ɂ��āA������ł���ی������x������Ƃ͌���܂���B

�ȉ��ŏq�ׂ�悤�ɁA����ɂ͒n�k��Ώۂɂ���ی��Ȃ�ł̗͂��R������܂��B

���������n�k�ی��Ƃ�

�n�k�ی��́A�n�k�╬�A�����ɂ��Ôg�������Ƃ���ЁE����E���v�E�����ɂ��Z���ƍ��̑��Q���J�o�[����ی��ł��B�ߋ��̔����m������ی������Z�o�ł���ЂȂǂƈقȂ�A�n�k�͂��E�ǂ��ŁE�ǂ̋K�͂Ŕ������邩�𖾂���Ă��܂���B�ЊQ�ɂ�鑹�Q�z�����z�ƂȂ鋰�������A���Q�ی���Ђ��P�Ƃ̕ی��Ƃ��Ē���ɂ̓��X�N���傫���ЊQ�ł��B���̂��߁A�n�k�ی��͖@���ɂ��ƂÂ������֗^���A�ی����̎x���������������ŐӔC���A��c���̕ی����x�Ƃ��Đ��藧���Ă��܂��B

�ЂƂ��ё�n�k����������A�L��ɂ킽��A�������̏Z���Q��������\��������܂��B���̂悤�ȏꍇ�ł��A�����҂̎����̂��߂ɐ݂���ꂽ�n�k�ی�����́A�m���ɕی������x�����Ȃ��Ă͂Ȃ�܂���B�����Œn�k�ی��ɂ́A���̕ی��Ƃ͈قȂ�ȉ��̂悤�ȓ���������܂��B

- �@ ���Z�p�̌����Ɖƍ����Ώ�

- �n�k�ی����x�̖ړI�́A�n�k�Ŕ�Ђ����l�̐����Č����x���邱�ƁB�n�k�ی����⏞�ΏۂƂ���̂́A���Z�p�̌����Ɖƍ��i�����p���Y�j�Ɍ��肳��Ă��܂��B�I�t�B�X������Y����i�ȂǁA���Ƃ̂��߂̌����Ȃǂ͑ΏۂɂȂ�܂���B�܂��A�����p���Y�ł͂Ȃ����Ƃ��i����p�i�Ȃǂ�1�܂���1�g�̉��z��30���~������̂�A�L���،��Ȃǂ��ΏۂɂȂ�܂���B

- �A �Еی��ƃZ�b�g�ʼn�������

- �n�k�ی��́A�K�v�Ɗ������l���������₷���悤�ɁA�\�Ȍ���ی�����}���邱�Ƃ��@���ŋ��߂��Ă��܂��B�Еی��Ɠ����Ɍ_�邱�Ƃŕ�W�o���ߖ�ł��邱�Ƃ�����A�Z�b�g���������[���Ƃ��Ă��܂��B�Еی��ɉ������Ă���A�_��̓r���ł����Ă��n�k�ی��ɉ����ł��܂��B

- �B �n�k�ی����z�͉Еی����z��50�������

- ��n�k�ɂ�葽���̐��тő��Q���������ꍇ�ł��A�ی����͊m���Ɏx�����Ȃ��Ă͂Ȃ�܂���B���̂��߁A�����̕ی����x���ӔC�𑽊z�ɂ��߂��Ȃ����Ƃ��d�v�ł��B�����������R����A�n�k�ی����z�͉Еی����z��30���`50���A��������5,000���~�A�ƍ���1,000���~�����x�Ƃ��Ă��܂��B

- �C �S�̑��Q�敪�ƕی���

- ��Ў҂̐����Č������₩�ɂł���悤�A�n�k�ی����̎x�����͉\�Ȍ���v���ł��邱�Ƃ����߂��܂��B�Z��̑��Q�����́A����ǁA�����Ȃǂ̎�v�\�����ɒ��ڂ��čs���܂��B��v�\�����̑��Q�̑傫�����J�E���g���Đv���ɑ��Q�����̌��ʂ��o���A4�̑��Q�敪�u�S���v�u�唼���v�u�������v�u�ꕔ���v�̂����ꂩ�ɓ��Ă͂ߕی������x������d�g�݂ł��B

| ���Q�̒��x | ��v�\�����i��1�j�̑��Q���� | �Ď��܂��͗��o�������ʐ� | �x������ی��� |

|---|---|---|---|

| �S�� | �����̎����� 50���ȏ� |

�����̉����ʐς� 70���ȏ� |

�n�k�ی����z��100�� �i�����z�����x�j |

| �唼�� | �����̎����� 40���`50������ |

�����̉����ʐς� 50���`70������ |

�n�k�ی����z��60�� �i�����z��60�������x�j |

| ������ | �����̎����� 20���`40������ |

�����̉����ʐς� 20���`50������ |

�n�k�ی����z��30�� �i�����z��30�������x�j |

| �ꕔ�� | �����̎����� 3�`20������ |

�\ |

�n�k�ی����z��5�� �i�����z��5�������x�j |

- ��b�A���A�ǁA�������������܂��B

- �u�S���v�u�唼���v�u�������v�Ɏ���Ȃ�����������Z���܂��͒n�Ֆʂ���45cm����Z�����đ��Q���������ꍇ�Ɂu�ꕔ���v�ɋ敪����܂��B

�}���V���������Q�����Ƃ��́A�}���V����1���̌����S�̂̑��Q�ɂ�葹�Q�F�肳��܂��B�������A�}���V����1���̌����S�̂̑��Q�̒��x�����A��L�����̑��Q�̂ق����傫���ꍇ�́A��L�����ɂ��Čʂɑ��Q�F�肳��܂��B

�n�k�ی����z�̏�����Еی����z��50���ł����Ă���Ў��̎x���ƂȂ�

���̂悤�ɒn�k�ی��́A��ʂ̕ی��Ƃ͈قȂ����������܂��B�n�k�ی����z���ő�ł��Еی����z��50���ƂȂ�_��S�ׂ�������l�����邩������܂���B�������A������Ղɐ[���ȑ��Q���y�ڂ��n�k�����Ƃ��A�n�k�ی����͐����Č��̎x���ɂȂ蓾����̂ł��B

���R�ЊQ�ŏZ����̑��Q�����Ƃ��́A�}���V�������Z�҂����̐��x�ł����ЎҐ����Č��x�����x�̑ΏۂɂȂ�A�ꐢ�т�����ő�300���~�̎x���������܂��B�������A��L�����̏C�U�≼�Z�܂��̊m�ۂɂ͔�p��������A�C�U�Ɏ��Ԃ�������Δ�p�͂�肩���݂܂��B�Z��[���̎c������A���̊Ԃ��ԍς��������ƂɂȂ�܂��B���������Ƃ��A�܂Ƃ܂����ꎞ���Ƃ��Ēn�k�ی����������A���ʂ̐����̎x���ɂȂ�܂��B

�}���V�����̒n�k�ی����́A�s���{���ɂ��قȂ�܂��B�ϐk���ϐk���\�ɂ��10�`50���̊��������܂��B

| �s���{�� | �k�C�� | �{�錧 | �����s | ���{ | ������ |

|---|---|---|---|---|---|

| �ی�����5�N �ꊇ���̕ی��� |

15,450�~ | 24,550�~ | 58,150�~ | 24,550�~ | 15,450�~ |

| �i�Q�l�j 1�N������̕ی��� |

3,090�~ | 4,910�~ | 11,630�~ | 4,910�~ | 3,090�~ |

- �y�Z�o�����z

- �}���V�����i�C�\���j�A�ی�����5�N�A�ꊇ���A�ی��n����2022�N10��1���A�V�z�A���z�N����10���K�p�i���a56�N6��1���ȍ~�ɐV�z���ꂽ�����ɓK�p�j

- �y�n�k�ی����z�z

- 500���~�i�����̉Еی����z�F1,000���~�j

���p�����̒n�k�ی��̏d�v�����Ċm�F

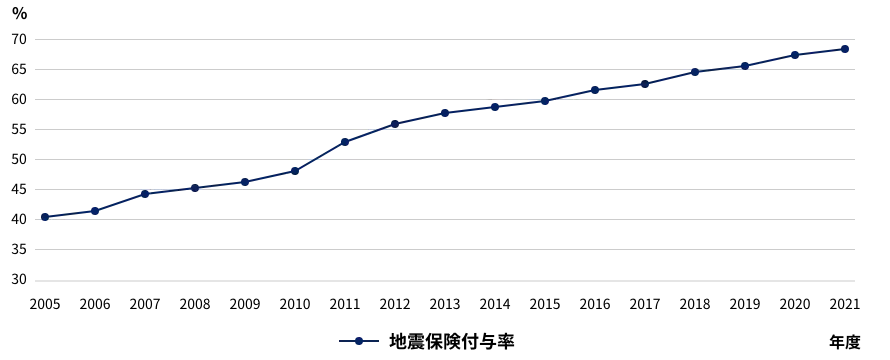

���݁A�}���V������L�������܂߁A�Еی��ɒn�k�ی���t�т��Ă��銄����69.0���i���j�ł��B��_�E�W�H��k�Јȍ~�A�t�ї��͉E���オ��ő����Ă��܂����B

�Еی��ɒn�k�ی���t�т��Ă��銄��

����A�}���V�������p�����̒n�k�ی��������́A�����Ă��Ă͂�����̂́A����4�����x�i���j�ɂƂǂ܂�܂��B

�}���V�����̋��p�������n�k�ő��Q�����Ƃ��́A��L�����̒n�k�ی��ł͑Ή��ł��܂���B�Ǘ��g��������������Еی��ɒn�k�ی����Z�b�g����Ă���K�v������܂��B

�O�q�̂悤�ɁA�����̐�L�����ȊO�͂��ׂċ��p�����ł��B�n�k�Ń}���V�����̍\�����������Q����A���z�̏C�U��p��������\��������A�C�U�ϗ����ł͕s�����邱�Ƃ��l�����܂��B�C�U�Ɍ����A�Z���̍��ӌ`����}��K�v������܂����A�}���V�����ɂ͉ƌv�≿�l�ς��قȂ鑽�l�ȏZ������炵�Ă��܂��B�C�U���������肸�A�Z���̒lj����S���K�v�ƂȂ�A�}���V�����C�U�Ɍ������Z���̍��ӌ`��������Ȃ�\��������܂��B

�����ŗL�͂Ȕ����̎�i�ɂȂ蓾��̂��A���p�����̉Еی��ɂ��n�k�ی���t�т��Ă������Ƃł��B�C�U���������O�Ɋm�ۂł��Ă���A�C�U���̍�����肪�ɘa����邽�߁A�Č���C�U�Ɍ����ďZ���̍��ӂ����₷���Ȃ�͂��ł��B

���y��ʏȂ������{��k�Ђ̗�2012�N9���Ɍ��\�����u�}���V�����̍ЊQ�Ή��Ɋւ����g�݁v�ł́A�u�n�k�ی��̉����ɂ���āA�����̔�p��n�k�ی������U���郁�h���������ƂŁA���ӌ`�����v���ɍs���A�H�����~���ɐi�P�[�X�����������v�Ƃ��A�����}���V�����̒n�k�ی��̉�����]�����Ă��܂��B

������K�Ɉێ����A���U�ɂ킽����S���ďZ�ݑ����邽�߂ɁA���ł��������i�߂Ă������Ƃ͂ƂĂ���ł��B��L�����̒n�k�ی������łȂ��A���p�����̒n�k�ی��̉����ɂ��Ă��A�Z���̊F����Řb�������Ă݂Ă͂������ł��傤���B

- �f�ړ��e�͌��J�����̂��̂ł���A���݂ƈقȂ�ꍇ������܂��B

���M���F������1968�N�������܂�BCFP

�F��ҁBFP1���Z�\�m�B�Љ���m�B��������k�����i�B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��nFP�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j

�F��ҁBFP1���Z�\�m�B�Љ���m�B��������k�����i�B������w�݊w����萶���ۑ㗝�X�Ɩ��Ɍg��邩�����t�@�C�i���V�����v�����j���O�Ɩ����J�n�B2001�N�A�Ɨ��nFP�Ƃ��ăt���[�����X�ɓ]�g�B2002�N�A�i���j�����v�m�N���[������ɏA�C�A���݂Ɏ���B�ƌv�̊�@�Ǘ��̊ϓ_����A�Љ�ۏ�╟���A���Ԏ����܂��������v�A�h�o�C�X�Ɏ��g�ށB��ʐ����Ҍ����̑��k�Ɩ��̂ق��A���M�A��ƁE�����́E���������g�����ł̍u�������Ȃǂ����L���W�J�ATV�o���������B�����E�F�u�T�C�g�i�O���T�C�g�j