戸建て派vsマンション派の火災保険実態調査

引越し前の重要事案=火災保険のリアルを調査。

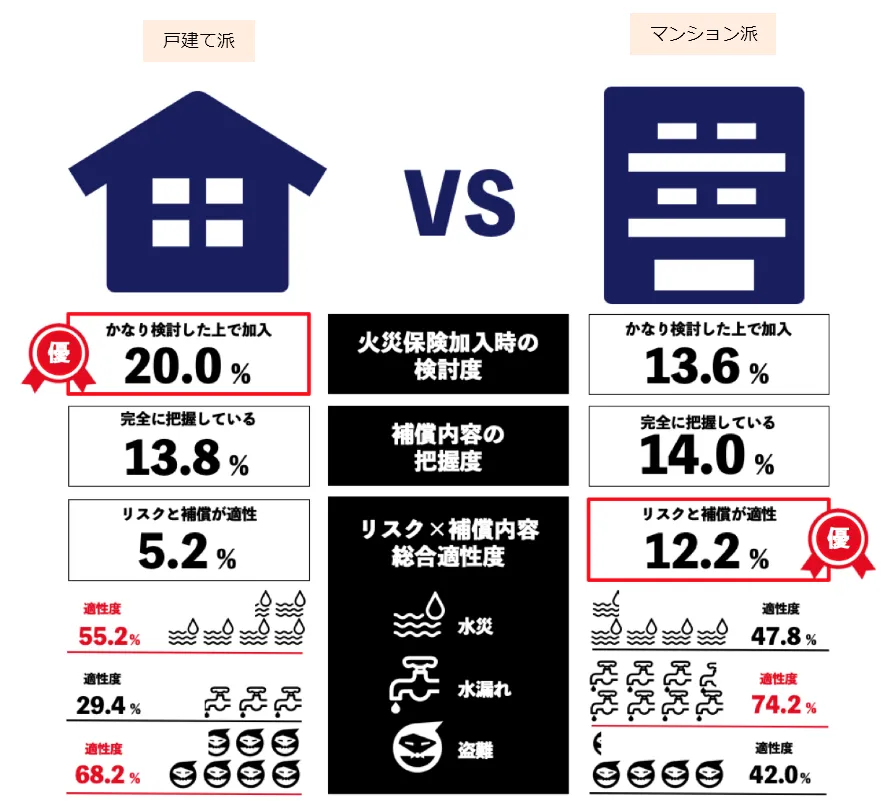

戸建て派・マンション派ともにリスクと補償内容が適正な人は約1割にとどまる。

ソニー損保では、過去5年間に住宅を購入した火災保険契約者(戸建て派500名、マンション派500名)に対して、災害リスクと火災保険に関する実態調査を実施しました。

その結果、「水災」「水ぬれ」「盗難」の3つのリスクに対して補償内容がいずれも過不足なく適正と判断される人は戸建て派・マンション派ともに約1割にとどまり、特に戸建て派に関してはわずか5.2%と非常に低い水準にあることがわかりました。

調査の背景

新型コロナウイルス感染対策の一環であるテレワーク推進の影響等もあり、都心部を中心に引越しをする人が増加傾向にあると言われています。住宅を購入して、引越しをする前に加入を検討するのが火災保険です。この火災保険は、近年自然災害の増加にともない、断続的に保険料の値上げが続いており、2021年1月にも保険料が値上げされました。

こうした保険料の値上げに加え、節約意識の高まりによって、従来、保険代理店等から提案されたままのプランに加入する傾向が強かった火災保険の見直しの機運が高まりつつあります。

今回の調査では、火災保険加入時に適切な補償内容に加入することを啓発すべく、戸建て派とマンション派それぞれの加入傾向や、起こりやすい補償内容の過不足について調査しました。

調査概要

- 名称

- ソニー損保 戸建て派VSマンション派の火災保険実態調査

- 調査対象者

- 過去5年間に住宅を購入して引越しをした人で、火災保険の加入検討に関わった人

- 属性

- 全国、30代以上の男女

- サンプル数

- 1,000名(戸建て購入者500名、マンション購入者500名)

- 調査方法

- インターネット調査

- 調査期間

- 2021年1月29日〜1月31日

- 構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100にならない場合があります。

1. 戸建て派のほうが火災保険を自ら選び、プラン内容を吟味する傾向がやや強い一方で、補償内容を完全に把握しているのはいずれも約1割。

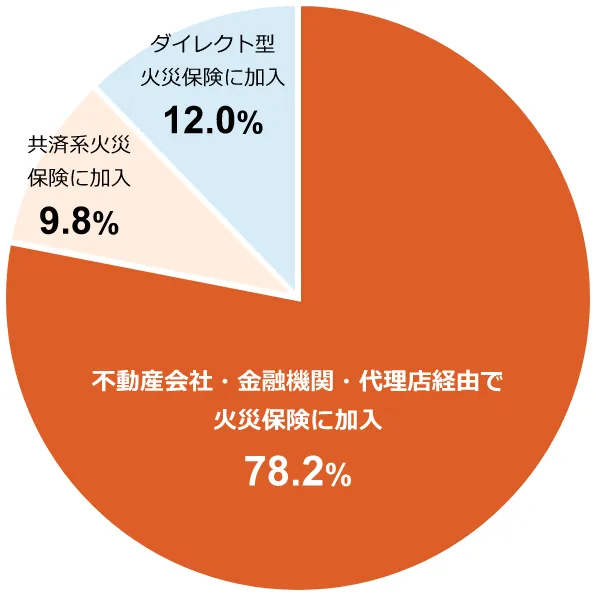

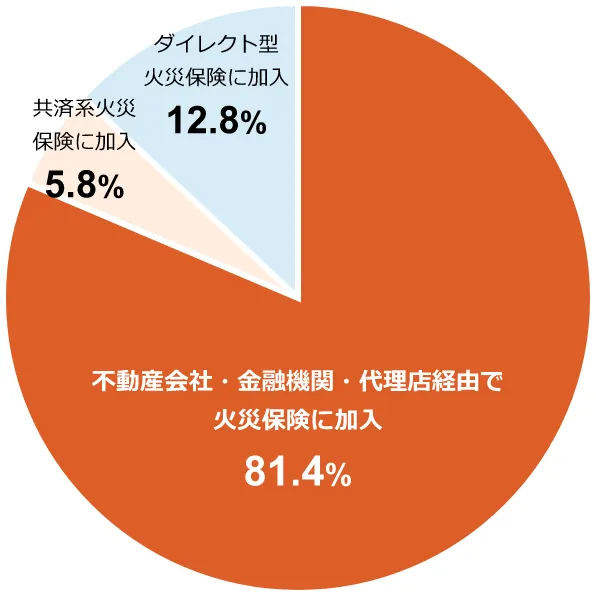

調査対象に現在加入している火災保険の加入経緯について質問したところ、保険代理店経由(不動産会社・金融機関含む)で加入した人が、いずれも約8割(戸建て派78.2%、マンション派81.4%)という結果になりました。

近年、保険料の値上げが続く中で注目を集めているダイレクト型火災保険の加入者は戸建て派が12.0%、マンション派が12.8%で全体の約1割。なお、住宅の購入・引越しが現在に近いほどダイレクト型を選ぶ人の比率が高くなっており、ニーズの高まりがうかがえます。

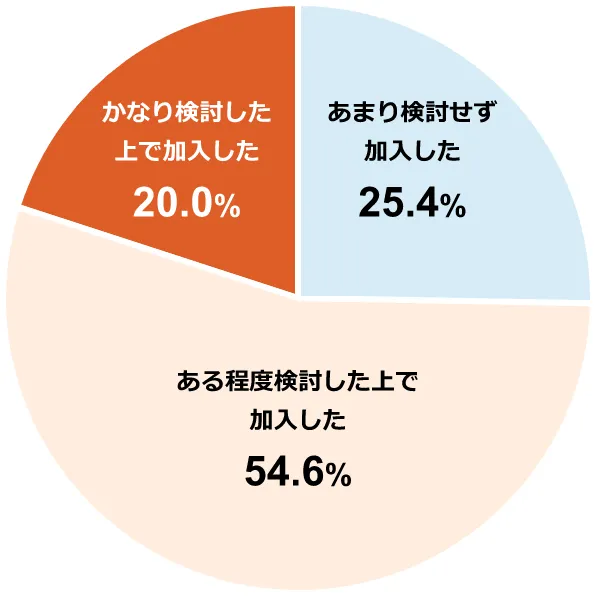

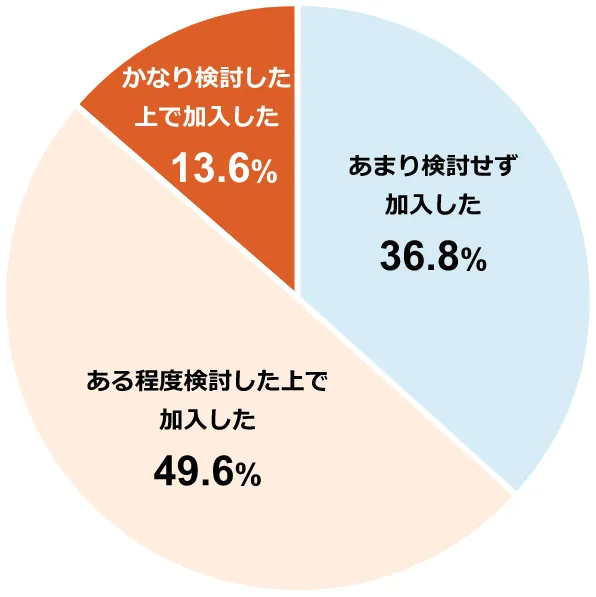

また、火災保険の加入時にどの程度、プラン内容について検討したかという質問では、「あまり検討せずに提案された内容で加入した」と回答した人が、戸建て派25.4%に対して、マンション派が36.8%と10ポイント以上高くなっており、戸建て派のほうがプランの内容を吟味する傾向が強いことがわかります。

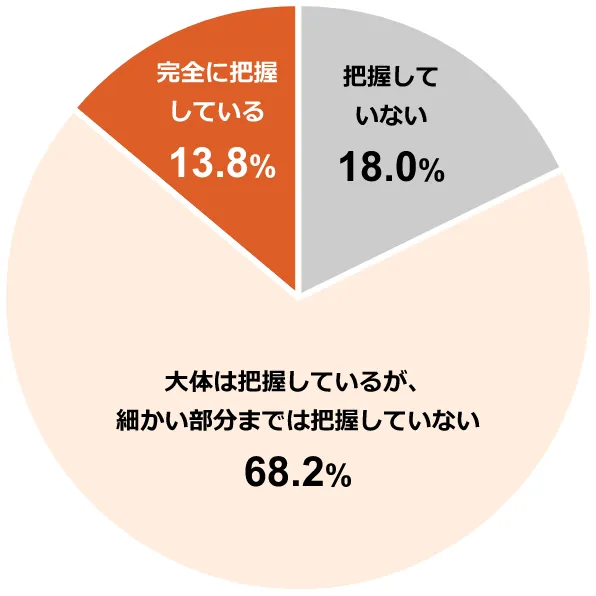

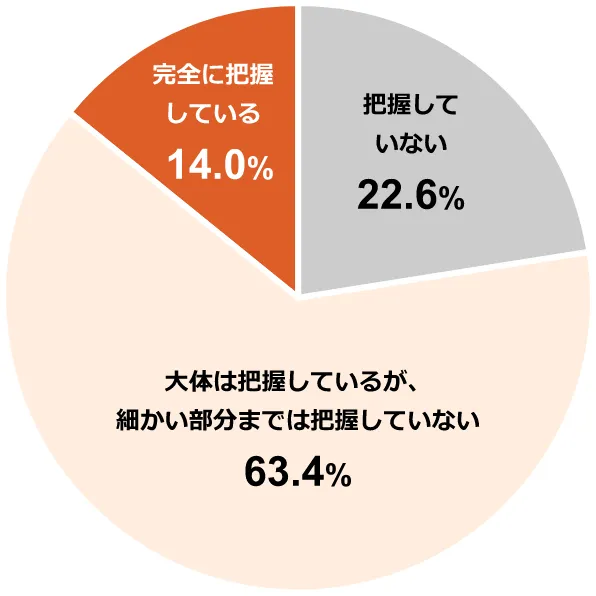

ただし、実際に加入している火災保険の補償内容を把握しているかという質問に対しては、「完全に把握している」と回答した人が戸建て派13.8%、マンション派14.0%といずれも少ない結果となりました。

Q1-1.あなたが現在加入している火災保険の加入経緯は?(SA、n=各500名)

Q1-2.あなたが現在加入している火災保険の加入経緯は?【加入時期別】(SA、n=1000名)

Q2.あなたは現在の火災保険加入時、プラン内容についてどの程度検討しましたか。(SA、n=各500名)

Q3.あなたは、現在ご自身の加入している火災保険に関して、補償範囲をどの程度把握していますか。(SA、n=各500名)

2. 災害・事故リスクに対して補償内容の過不足がある人は戸建て派・マンション派ともに約9割。特に戸建て派のほうが過不足が起きやすい傾向に。

火災保険の契約で起きがちなのが、基本の火災以外の補償に関する過不足です。住んでいるエリアで発生リスクが高い災害に対して補償が不足している場合もあれば、逆にリスクが低いにもかかわらず補償をつけている場合もあります。

今回は、戸建て・マンションそれぞれに起きやすい補償の過不足を想定し、災害・事故リスクに対して「A:水災」「B:水ぬれ」「C:盗難」の3つの過不足の実態を調査しました。

その結果、3つの調査項目ともに適正であったのは戸建て派が5.2%、マンション派が12.2%といずれも非常に低く、全体の約9割(91.3%)に何らかの過不足が発生していることがわかりました。いずれかの補償が不足している人は、戸建て派34.2%に対してマンション派が25.0%。リスクが低いにも関わらず補償をつけている項目がある人は、戸建て派75.4%に対してマンション派が71.6%と、全体的に補償を見直すことによって保険料を節約できる可能性がある人が多い結果となりました。

| 戸建て派 | マンション派 | |

|---|---|---|

| A:水災リスク | 国土交通省「わがまちハザードマップ」https://disaportal.gsi.go.jp/hazardmap/index.htmlを元に、「洪水」「土砂災害」「津波」「高潮」のリスクを確認 | |

| 自分の居住地が上記4つの項目でいずれか1つでも色付きの場所にある場合、リスク高と判断 | 自分の居住地が上記4つの項目でいずれか1つでも色付きの場所にありかつ2F以下に居住の場合リスク高と判断 | |

| B:水ぬれリスク | 原則リスク低と判断 | 自分の居住階がマンションの最上階以外の場合リスク高と判断 |

| C:盗難リスク | 原則リスク高と判断 | オートロックのないマンションに居住している場合リスク高と判断 |

上記A〜Cの3つの項目ごとに「リスク低にもかかわらず補償あり」=超過

「リスク高にもかかわらず補償なし」=不足として過不足を判断

- 上記のリスク高低の判断基準は、一般的な事故の発生頻度を元に今回の調査レポート用に設定したものです。 実際の火災保険の加入においてのリスクの判断は、加入される方の生活環境等によっても変化しますので、ご自身の判断で行っていただきますようお願い申し上げます。

Q4-1.現在の居住環境の災害・事故リスクと補償内容の過不足【全体】(SA、n=各500名)

- 全て適正。戸建て派: 5.2%。マンション派: 12.2%(優)

- いずれかで超過。戸建て派: 75.4%。マンション派: 71.6%

- いずれかで不足。戸建て派: 34.2%。マンション派: 25.0%

Q4-2.現在の居住環境の災害・事故リスクと補償内容の過不足【項目別】(SA、n=各500名)

「A:水災」「B:水ぬれ」「C:盗難」のそれぞれ項目ごとリスクと補償の過不足を見ると、「A:水災」に関しては戸建て派の55.2%が適正な補償を選択しており、47.8%のマンション派を上回る結果に。マンションに居住している場合、ハザードマップ上では色がついているエリアでも、3階以上に居住している場合は被害のリスクは低くなる傾向にあります。マンション派のうち45.6%は、リスクが低いにもかかわらず水災補償をつけており、節約できる可能性が高いことがわかりました。

一方で、主に上層階からの水ぬれ事故などに対応する「B:水ぬれ」の補償では、マンション派の74.2%が適正な補償を選択しており、戸建て居住者より非常に高い結果となっております。一般的に水ぬれ事故のリスクはマンションの中・低層階が高く、戸建てでは低い傾向にあります。戸建て居住者で保険料の節約を意識する場合は、水ぬれ補償を見直すのも1つの選択肢かもしれません。

「C:盗難」に関しては、戸建て派の68.2%が適正な補償を選択しており、マンション派の42.0%より20%以上高い結果に。オートロック等セキュリティの高いマンションに居住している方は、周辺の犯罪発生状況なども鑑みたうえで、盗難補償の有無を検討するのがよいと思われます。

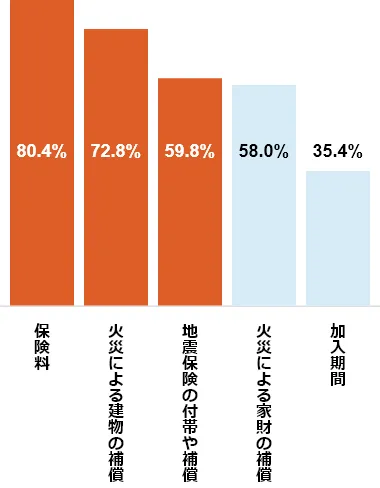

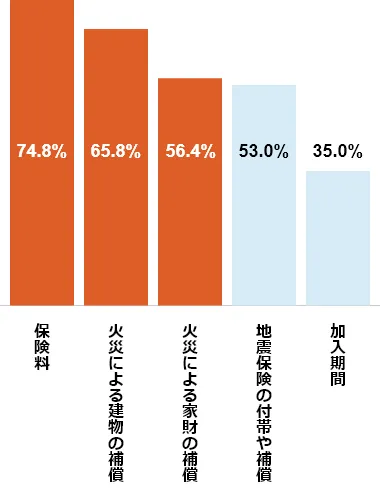

3. 加入時の検討内容、戸建て派・マンション派とも第1位は「保険料」。「地震保険の付帯や補償」は戸建て派のほうがより意識して検討。

火災保険加入時に検討した内容について質問したところ、戸建て派・マンション派とも第1位は「保険料」第2位は「火災による建物の補償」となっています。違いが出たのは第3位で、戸建て派が「地震保険の付帯や補償」、マンション派は「火災による家財の補償」となっており、大規模地震の発生が懸念される中、戸建て派のほうがより地震保険の付帯の検討傾向が強いことがわかります。

また、戸建て派・マンション派とも「保険料」への意識が高いことから、今後より補償内容の過不足の調整や保険料節約がしやすい傾向にあるダイレクト型保険の選択が進むことも考えられます。

Q5.あなたが現在の火災保険加入時、プラン内容について検討した内容はどのような点ですか。(SA、n=各500名)

利用条件

本記事内の図/文章とも自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

- 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

- ウェブサイトで使用する場合は、出典として、ソニー損保の火災保険トップページへのリンクを設置してください。

https://www.sonysonpo.co.jp/fire/

ファイナンシャルプランナー・飯村久美さんによる解説

火災や落雷、風災、水災などによる建物などの損害を補償してくれる火災保険。十数年前までは、どの保険会社で入っても、保険料は変わらず横並びの状態でした。現在では、各社打ち出す商品が多様化し、保険料も差が出ています。

今回の火災保険実態調査の結果をみますと、火災保険に加入する際、プランの内容についてあまり検討せずに保険代理店任せで加入した人が、戸建て派では4人に1人、マンション派では2.7人に1人いることがわかりました。そして、加入している火災保険の補償内容を完全に把握しているのは、戸建て派とマンション派、ともに約14%と少ない結果に。火災保険に入っているという事実で安心してしまっているのではないでしょうか。

一方で、補償の過不足があるという結果になった人は約9割いました。補償が過剰の例は、マンションの高層階や戸建てに住む人が、床上浸水のリスクが少ないのに水災補償をつけているケースです。オートロックなどセキュリティの高いマンションに住む人が、盗難補償をつけるケースも見受けられます。

補償が不足している例は、台風など風災の心配があるのに、補償がついていないなど起こりそうなリスクについてカバーされていないケースです。これはいざという時に、必要な補償が網羅されないので、早急に見直す必要があります。それぞれに必要な補償を把握した上で、火災保険を過不足なく備えることが、安心できる賢い保険の入り方といえるでしょう。

また、今回の調査には含まれていませんが、火災保険を建物だけでなく家財につけている人が、家族構成に変化があったのにそのままにしているケースも見受けられます。子供が生まれたり、親と同居したりして、家族が増えた場合は補償を増やし、子供が巣立った場合などは補償を減らすとよいでしょう。

火災保険に加入する時の検討内容は、戸建て派・マンション派ともに多くの人が「保険料」をあげています。ダイレクト型保険は、代理店を間に通さないため、代理店への手数料を削減できます。また、人件費、事務所の賃料、販売経費などのコストも代理店型と比べて安くすることができるため、ダイレクト型保険を選ぶことにより、同じような内容でリーズナブルな保険料を実現することが可能です。私たちにとって大切な住まいを守る火災保険。これを機に、必要な補償と保険料を見直してみてはいかがでしょうか。