火災保険の補償内容の選び方、補償額の考え方

補償を選ぶにあたって必要な火災保険の基本的な仕組みを

火災保険選びの手順に沿って説明します

保険の対象を考える

火災保険の保険の対象は「建物」と「家財」の2つに分けられています。

ソニー損保の新ネット火災保険では、「家財」の補償は任意で選択できます。

- 建物と家財に保険をかけている

-

建物の損害

補償されます

-

家財の損害

補償されます

- 建物のみに保険をかけている

-

建物の損害

補償されます

-

家財の損害

補償されません

どのようなものが「建物」と「家財」にあたるのか、確認しておきましょう。

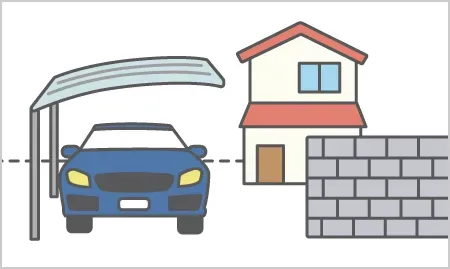

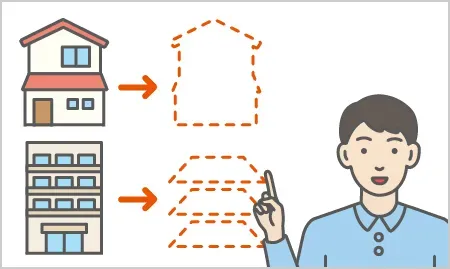

建物

一戸建ての場合

- 被保険者が所有している住居にのみ使用される建物を指します

- 土地は含まれません

- 門や塀、車庫やカーポート・付属建物などは含まれます

マンションの場合

- 一戸建てと同様、被保険者が所有している住居にのみ使用される建物(専有部分)を指します

- 廊下やバルコニーなど共用部分は含まれないことが多いです

- 共用部分はマンションの管理組合が保険に加入していることが多いです

- 店舗などとの併用住宅や、賃貸物件にお住まいの方はお申込みいただけません。

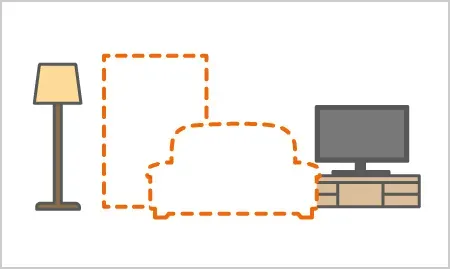

家財

一戸建て・マンション

- 「建物」内に収容される家財一式を「家財」と呼んでいます

- 一戸建てもマンションも同様で、家財一式には家具や家電、衣服など日常生活に使う動産が含まれます

- 家財の買替えには想像以上に費用がかかることがあるので注意が必要です

例えば、世帯主が42歳で、配偶者と子ども2人と暮らしている場合、目安の保険金額は1,430万円にもなります

適切な保険金額(補償額)を考える

保険の対象が決まったら、それぞれの適切な保険金額や免責金額(自己負担額)※を考えてみましょう。 火災保険の保険金額は、建物の規模や世帯人数などから算出されます。

- ソニー損保の新ネット火災保険では、免責金額(自己負担額)は「なし」、「3万円」、「5万円」、「10万円」よりお選びいただきます。ただし、保険始期日によって異なる場合があります。詳しくはこちら

建物の保険金額

建物の保険金額は、「同等のものを建て直す、または再購入できる金額」=「再調達価額」となるよう設定します。 つまり、損害時には古くなってしまった建物でも、新築でもう一度建て直せるだけの保険金額が保険会社から提示されます。

保険金額のもととなる建物の評価額は、面積を元に算出するものと、新築時の建築費を元に算出するものの2種類があります。 建築費を元に算出する方が正確ですので、一戸建ての場合は可能な限り建築費を元に算出するのがいいでしょう。

マンションの場合、専有部分のみが保険の対象となるため、建築費ではなく面積によって算出することが多いです。

家財の保険金額

家財の保険金額も、「新品で同等の家財を手に入れるために必要な額」=「再調達価額」を基準に考えるのが基本です。

ただし家財の保険金額は、建物と違って必ずしも"100%の復旧が可能な金額"に設定する必要はありません。

「最低限の家具・家電をそろえ直せるだけの金額を設定し、保険料を抑える」というやり方も選択肢のひとつです。

家財の保険金額は、世帯主の年齢や家族構成を元に簡易評価した額が保険会社から提示されます。

その額を目安として、保険金額を設定してください。

- ソニー損保の新ネット火災保険でも、上記のような算出方法を採用しています。

備える補償の組合せを考える

火災保険では、火災以外にも、台風などの「風災」や、洪水・土砂崩れといった「水災」、家財の「盗難」などに備えるための補償が用意されています。

リスクに備える補償を増やせば増やすほど手厚くなりますが、保険料も高くなります。

住まいの環境に合わせて、補償の必要性を見極めながら組合わせるのがベストですが、どのように選べばいいのでしょうか。

補償の組合せを考えるうえでのポイント2点を解説します。

また、一戸建て・マンションごとの補償内容の考え方について、詳しくは下記のページをご確認ください。

1.火災保険の補償範囲を決める

火災保険の補償は、以下の2つに大きく分かれます。

- 1.偶然な事故

- 2.自然災害

| 補償項目 | 補償内容 | |

|---|---|---|

| 偶然な事故 | 火災 | 火災による損害 |

| 破裂・爆発 | 気体または蒸気の急激な膨張を伴う破裂などの損害 | |

| 水ぬれ | 給排水設備の事故または他の戸室で生じた漏水等による損害 | |

| 物体の落下・衝突 | 建物外部からの物体の落下や衝突、接触、倒壊等による損害 | |

| 騒擾(そうじょう) | 騒擾及びこれに類似の集団行動又は労働争議に伴う暴力行為もしくは破壊行為による損害 | |

| 盗難 | 盗難によって生じた盗取、損傷、汚損による損害 | |

| 自然災害 | 落雷 | 落雷による損害 |

| 風災 | 台風・旋風・竜巻・暴風等による損害 | |

| ひょう災 | ひょうによる損害 | |

| 雪災 | 豪雪の際の雪の重みや落下による事故、雪崩による損害 | |

| 水災 | 台風・暴風雨・豪雨などによる洪水や融雪洪水、高潮、土砂崩れ、落石などによる損害 |

ソニー損保の新ネット火災保険では、ご契約者全員につく「火災、落雷、破裂・爆発」に加え、自然災害や盗難などの補償を自由に選びカスタマイズすることができます。

補償を選ぶにあたり、優先的に検討したいのが自然災害の補償です。

居住地のハザードマップを確認し、災害リスクや被害の可能性を踏まえたうえで、補償を慎重に検討することが大切です。

自然災害の補償を受けるための保険料は、火災保険料のなかでも大きなウエイトを占めますが、結果的に保険料が高いということは、それだけ損害を被るリスクが高いことも意味しています。「保険料が高いから」と避けることはおすすめできません。

2.地震保険の加入を検討する

地震や噴火、これらによる津波による損害について補償を受けたい場合は、火災保険とセットで地震保険に加入します。

火災保険では、地震等が原因で生じた損害は基本的に補償されません。これらのリスクに備えるためには、地震保険に加入することをおすすめします。

地震保険の補償内容や必要性について、詳しくは下記のページをご確認ください。

地震保険