「噴火」による損害はどの保険で補償される?

補償例や保険による備えの必要性も解説

- この記事は、一般的な火災保険・地震保険商品について説明しております。ソニー損保の新ネット火災保険の詳細はこちらからご確認ください。

火山の噴火により住宅等に損害が生じても、火災保険では補償されません。噴火による損害は、地震保険の補償対象です。どのような場合に補償を受けられるのか、あるいは受けられないのか、以下で解説します。

噴火による損害は火災保険ではなく地震保険で補償される

噴火などの火山活動で住宅や家財に損害を受けても、火災保険では補償されません。地震や噴火、これらによる津波により生じた損害は、火災保険の補償対象外となっているからです。これらの損害については、火災保険にセットで地震保険に加入していれば補償されます。

噴火による損害で補償されるケース

噴火による住宅や家財の損害が補償されるのは、たとえば以下のようなケースです。

- 噴火により爆風が起き、住宅や家財が損壊した

- 噴火により火砕流が起き、住宅や家財が焼失した

- 噴火により津波が起き、住宅や家財が流失した

- 噴火により土砂災害が発生し、住宅や家財が埋没した

- 噴火により火山灰が降灰し、住宅や家財が損壊した

- 火山性の地震により、住宅や家財が損壊した

被災者生活再建支援制度は最大300万円

噴火などで住宅に被害を受けたときは、公的な支援制度もあります。10世帯以上の住宅全壊被害が生じた市区町村等に適用される被災者生活再建支援制度は、住宅全壊世帯等に支援金を支給する制度です。

噴火による被害で適用された例は少ないのですが、2000年に起きた三宅島噴火では、東京都三宅村に被災者生活再建支援制度が適用されました。この噴火では、4,000人あまりの島民は島外への避難生活を余儀なくされ、避難指示は約4年半にもおよびました。島民が長期避難生活を余儀なくされた、この深刻な災害を記憶している人もいるでしょう。

| 基礎支援金 (被害程度) |

加算支援金 (再建方法) |

合計 | ||

|---|---|---|---|---|

| 全壊・解体・ 長期避難 |

100万円 | 建設・購入 | 200万円 | 300万円 |

| 補修 | 100万円 | 200万円 | ||

| 賃借(除、公営住宅) | 50万円 | 150万円 | ||

| 大規模半壊 | 50万円 | 建設・購入 | 200万円 | 250万円 |

| 補修 | 100万円 | 150万円 | ||

| 賃借(除、公営住宅) | 50万円 | 100万円 | ||

| 中規模半壊 | - | 建設・購入 | 100万円 | 100万円 |

| 補修 | 50万円 | 50万円 | ||

| 賃借(除、公営住宅) | 25万円 | 25万円 | ||

自然災害で全壊10世帯以上の被害が発生した市町村等に適用。単身世帯が受け取れる支援金は3/4の金額。

支援金には、住宅の被害の程度に応じて支払われる「基礎支援金」と、住宅の再建方法に応じて支払われる「加算支援金」の2つがあり、両方を合計した最大額は300万円です。

支援金が支給されるかどうかは、り災証明書(罹災証明書)に記載された被害区分によります。り災証明書は住宅の被害程度を自治体が区分判定して交付する書類で、区分は深刻なほうから「全壊」「大規模半壊」「中規模半壊」「半壊」「準半壊」「一部損壊」の6つです。そのうち「全壊」と「大規模半壊」の世帯は基礎支援金の対象、「全壊」「大規模半壊」「中規模半壊」の世帯は加算支援金の対象ですが、それ以下の損害は支援金の対象外です。

被災時の公的な支援制度は、生活再建を進めるにあたって基礎的なものと言えます。しかし、支援制度は一定程度の被害を受けた場合に限られているのも現実で、その金額も生活再建に十分とは言い切れないでしょう。とりわけ、住宅ローン返済中に被災した場合、その後も返済は続くため、生活再建がより困難になるおそれがあります。

地震保険で噴火の被害に備えられる

被害を回避するのが難しく、ひとたび起きれば暮らしに深刻な損害を及ぼす噴火による被害には、地震保険で備えておくことができます。

地震保険は、被災者の生活再建を支えるために設けられ、補償内容や保険料は法律に基づき決められている特殊な保険です。地震や噴火は発生の事前予測や被害予測が困難で、かつ大災害となるおそれがあり、支払う保険金の総額が莫大な金額になるおそれもあります。こうしたリスクを損害保険会社(以下「損保会社」)単体で負うのは困難を伴うため、地震保険制度は損保会社だけでなく、政府も保険金支払いの責任を負っています。

また、地震保険は火災保険とあわせて加入することになりますが、その商品性には火災保険にはない以下のような特徴があります。

- 居住用の建物と家財(生活用動産)が対象

- 火災保険金額の50%が地震保険金額の上限

- 「全損」「大半損」「小半損」「一部損」4つの損害区分での保険金支払い

居住用の建物と家財(生活用動産)が対象

| 建物 | 家財 | |

|---|---|---|

| ◯ 対象になる | 居住用の建物 | 生活用動産 |

| × 対象にならない | 事業用物件や工場など、人が生活するための住まいとして使用されない建物。 | 1個または1組の価額が30万円を超える貴金属や骨とう品など。通貨や有価証券、自動車も対象外。 |

地震保険は、被災者の生活再建を支えるためにある保険ですから、加入できるのは居住用の建物(住宅)と暮らしに必要な家財(生活用動産)に限られています。事業用物件などは加入できません。家財であっても、1個または1組の価額が30万円を超える貴金属や骨とう品などの生活用でない家財は対象外になります。また、生活に必要であっても、自動車は家財に含まれていないため地震保険では補償されません。

火災保険金額の50%が地震保険金額の上限

| 建物 | 家財 | |

|---|---|---|

| 保険金額の範囲 | 火災保険金額の30%~50% (5,000万円が上限) |

火災保険金額の30%~50% (1,000万円が上限) |

地震や噴火はいつ、どこで、どの規模で起きるか予測できず、大災害にもなり得ます。損保会社の支払能力、国の財源にも限度があることから、設定できる地震保険金額には上限が設けられています。

建物の地震保険金額は、火災保険金額の30%~50%の範囲内で、かつ5,000万円が上限になります。たとえば、火災保険金額が3,000万円であれば、地震保険金額は900~1,500万円の間で設定できます。家財の場合は火災保険金額の30%~50%の範囲内で、かつ1,000万円が上限です。

地震保険金だけでの原状回復は難しくなるものの、被災して生活基盤を失うおそれもあり、公的な支援も限定的であるなか、受取れる地震保険金は有力な支えになり得ます。

| 損害の程度 | 主要構造部(※1)の損害割合 | 焼失または流失した床面積 | 支払われる保険金 |

|---|---|---|---|

| 全損 | 建物の時価の 50%以上 |

建物の延床面積の 70%以上 |

地震保険金額の100% (時価額が限度) |

| 大半損 | 建物の時価の 40%以上~50%未満 |

建物の延床面積の 50%以上~70%未満 |

地震保険金額の60% (時価額の60%が限度) |

| 小半損 | 建物の時価の 20%以上~40%未満 |

建物の延床面積の 20%以上~50%未満 |

地震保険金額の30% (時価額の30%が限度) |

| 一部損(※2) | 建物の時価の 3%以上~20%未満 |

― | 地震保険金額の5% (時価額の5%が限度) |

- 基礎、柱、壁、屋根等をいいます。

- 「全損」「大半損」「小半損」に至らない建物が床上浸水または地盤面から45cmを超える浸水を受けて損害が生じた場合に「一部損」に区分されます。

噴火による被害を受けたら、損保会社に連絡して損害調査を受けます。地震保険は、住宅の場合、基礎、柱、壁や屋根などの主要構造部に着目して損害調査が行われます。それらを積算した損害額が「全損」「大半損」「小半損」「一部損」の4区分に当てはめられて保険金が支払われる仕組みです。壁や屋根などの主要構造部の損害が建物の時価額の50%以上であれば、全損と認定されます。損害の程度が「一部損」に至らない場合、保険金は支払われません。

噴火による火災損害を受けた場合、主要構造部の損害割合および、建物の延床面積がどの程度焼失または流失したかで損害の程度が判断されます。建物の延床面積の70%以上が焼失した場合に全損と認定され、その場合は地震保険金額の100%の保険金が支払われます。全損以下の損害についても、損害割合に応じて地震保険金額の一定割合の保険金が支払われます。

火災保険ではおおむね、修理費=支払われる保険金となりますが、地震保険では修理費ではなく、損害の程度に応じて保険金が支払われます。このような認定基準が設けられているのは、迅速な損害調査および地震保険金の支払いにより、被災者が生活再建をいち早く進められるようにするためです。

なお、地震保険の損害区分は「り災証明書」の被害程度と異なるものです。損害を調査・確認する際の着眼点が異なるためで、り災証明書上で全壊とされた住宅が、必ずしも地震保険で全損とならない点は知っておきましょう。

噴火による被害でも地震保険で補償されないケース

噴火による被害でも、なかには地震保険で補償されないケースがあります。

活動が活発な鹿児島県の桜島は、現在でもしばしば噴火しています。噴火の際に空気の振動で窓ガラスが割れる「空振(くうしん)」の被害が発生すると聞くことがありますが、このような損害は地震保険では補償されません。

地震保険で補償を受けられるのは、基礎、柱、壁や屋根など住宅の主要構造部に3%以上の損害が発生したときなど一定の基準を満たしたときです。しかし、ガラスは主要構造部ではありません。よって、このようなガラスの単独損害は補償されません。また、地震や噴火が発生してから10日経過後に生じた損害も、災害との因果関係が明確でなく補償されません。避難している間の留守宅で盗難の被害にあった場合も、補償対象外になります。

地震保険金が支払われた噴火災害

| 噴火災害 | 件数 | 支払再保険金 |

|---|---|---|

| 雲仙普賢岳噴火 | 247件 | 12億8,800万円 |

| 三宅島噴火(2000年6月26日) | 135件 | 4億7,700万円 |

| 有珠山噴火(2000年3月29日) | 328件 | 4億5,000万円 |

- 2020年3月末時点

- 出典:日本地震再保険株式会社「雲仙普賢岳噴火災害から 30 年」

噴火による被害で地震保険再保険金が支払われた災害のうち、多額の再保険金が支払われたのが上記の災害です。

雲仙普賢岳は、1990年11月の噴火以降、1996年の噴火活動の終息宣言までの長期にわたり噴火による被害がおよび、噴火被害では過去最大となる12億円の再保険金が支払われました。三宅島噴火には4年半の避難指示が発出されていますから、噴火被害は被害や避難生活が長期化する傾向があると言えそうです。

火山ハザードマップで噴火の被害想定を確認

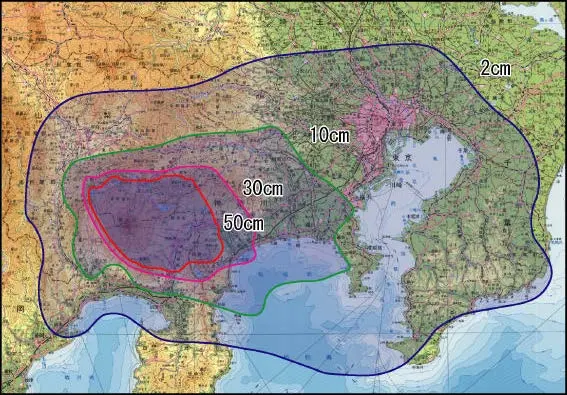

- 出典:内閣府 防災情報のページ「富士山ハザードマップ検討委員会報告書」

噴火による被害予測を知るには、火山ハザードマップを確認しましょう。噴火被害の発生のおそれのある自治体に作成が義務付けられており、対象となる49火山すべてのハザードマップがすでに公表済みです。

なかでも恐れられている火山のひとつが富士山ですが、最新の知見を踏まえ、2021年に富士山ハザードマップが改定されています。溶岩流が最も早く市街地に到達する予想時間が極めて短くなったほか、被害想定区域が拡大したため、神奈川県を含む7市5町が新たに「火山災害警戒地域」に加わりました。

富士山の大規模噴火では、広域にわたり火山灰が降るとされ、木造住宅が降灰により損壊するなどの被害が発生することも考えられます。予測されている降灰の範囲および降灰深は、神奈川県相模原市で30㎝、房総半島でも2㎝と、かなり遠くまで影響が及ぶとされます。火山灰は雪と違って溶けることがないため、相当な重みになり、深刻な被害を及ぼすおそれがあるとされます。溶岩流や噴石等による被害のみならず、富士山から離れた場所で火山灰により住宅が倒壊した場合にも、地震保険金は支払われます。覚えておいてください。

- 掲載内容は公開当時のものであり、現在と異なる場合があります。

執筆者:清水香1968年東京生まれ。CFP

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)

認定者。FP1級技能士。社会福祉士。消費生活相談員資格。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。2002年、(株)生活設計塾クルー取締役に就任、現在に至る。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。一般生活者向けの相談業務のほか、執筆、企業・自治体・生活協同組合等での講演活動なども幅広く展開、TV出演も多数。公式ウェブサイト(外部サイト)