火災保険の対象「建物」と「家財」

火災保険の対象である「建物」と「家財」について、

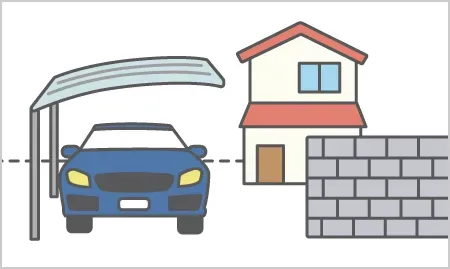

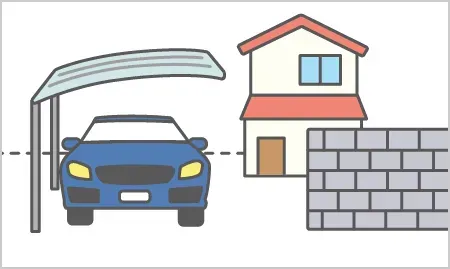

「建物」の範囲について

火災保険では、被保険者が所有している「住居にのみ使用される建物」と、その建物に付属する門や塀などを保険の対象としています。

一戸建ての場合

- 被保険者が所有している住居にのみ使用される建物を指します

- 土地は含まれません

- 門や塀、車庫やカーポート・付属建物などは含まれます

マンションの場合

- 一戸建てと同様、被保険者が所有している住居にのみ使用される建物(専有部分)を指します

- 廊下やバルコニーなど共用部分は含まれないことが多いです

- 共用部分はマンションの管理組合が保険に加入していることが多いです

※ ソニー損保の新ネット火災保険は、店舗などとの併用住宅や、賃貸物件にお住まいの方はお申込みいただけません。

「建物」の対象となる具体例

- 畳や備えつけの収納などの建具

- 建物に直接備え付けた電気やガス、冷房・暖房等の設備

- 建物に直接備え付けた浴槽や流し、ガス台、調理台

- 門、塀もしくは垣または物置、車庫やカーポートなどその他の付属建物

「家財」の範囲について

保険の対象となる建物の中にある、被保険者または被保険者と生計を共にする親族が所有する家財が保険の対象です。

一戸建て・マンション

- 「建物」内に収容される家財一式を「家財」と呼んでいます

- 一戸建てもマンションも同様で、家具や家電、衣服など日常生活に使う動産が含まれます

- 家財の買替えには想像以上に費用がかかることがあるので注意が必要です

- 例えば、世帯主が42歳で、配偶者と子ども2人と暮らしている場合、目安の保険金額は1,430万円にもなります

「家財」の対象となる具体例

- 家具、家電製品

- 家庭用の食器、日用品

- 絵画、骨董品、貴金属(※)

- 自転車、125cc以下の原動機付自転車

- ソニー損保の新ネット火災保険では、高額貴金属等の損害の額が1個または1組について30万円を超える場合、損害の額を30万円とみなします。