火災保険を選ぶポイント

火災保険を決めるにあたって、気をつけたいポイントを解説します。

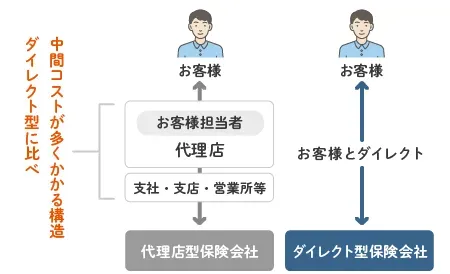

保険会社のタイプで選ぶ

火災保険を販売する保険会社には、不動産店や金融機関などの代理店で申込む「代理店型」と、ウェブサイトなどを通じてご自身で申込む「ダイレクト型」とがあります。

ダイレクト型はお客様と保険会社が直接契約するので、営業所等を多く持つ保険会社と比べて、営業にかかるコストを抑えられます。

そのため、一般的に、ダイレクト型の方が保険料が安くなることが多いです。

補償範囲で選ぶ

一般的に火災保険は、火災だけでなく「落雷」「破裂・爆発」「風災」「雹(ひょう)災」「雪災」「水ぬれ」「物体の落下・飛来・衝突等」「盗難」「水災」などさまざまなリスクに対応しています。

しかし、保険商品によっては補償の組合わせがセットになっており、不要な補償を取り外せないこともあります。

自宅のリスクをよく把握できている場合は、必要な補償だけ組合わせられる(不要な補償は省ける)自由度の高い保険商品を選ぶのも良いでしょう。

保険金支払の基準で選ぶ

実際に罹災したとき、必要な分の保険金が支払われるのか、ということも注意してみる必要があります。

一部の保険や共済の商品では、自然災害などの補償額が「実際の損害額」ではなく「保険金額(共済金額)の○○%」や一律の「見舞金」のように設定されている場合もあります。このような場合、損害の大きさによっては修繕や建て直しに十分な支払いを受けられないことがあります。

保険料の安さだけでなく、保険金支払の基準も確認してみてください。