ペット保険は必要?

必要な方・不要な方、加入前の注意点をFPが解説

ペット保険に加入しようと思いながらも、「保険料を払い続けられるか」「うちのペットはまだ若いから」などの理由で迷っている方がいるかもしれません。そこで、ペット保険が必要な方・不要な方はどんな人なのか、ペット保険に加入する前に押さえておきたい注意点などについて解説します。なお、本記事に記載の「ペット」とは主に犬・猫のことを指しております。

この記事は、一般的なペット保険商品について説明しております。ソニー損保のペット保険※の詳細はソニー損保のペット保険からご確認ください。

ソニー損保のペット保険は、ソニー損保とアニコム損保を引受保険会社とする共同保険です。ペット保険の必要性

ペット保険は、ペットが病気やケガをしたときの診療費のために、経済的な備えとして入るのが基本です。その点を踏まえたうえで、ペット保険の必要性について考えてみましょう。

ペットの治療費は全額自己負担

ペットが動物病院を受診したときの費用についてご存じでしょうか。人の傷病には公的医療保険制度がありますが、ペットにはこのような制度はありません。そのため、動物病院を受診したときの費用は、全額自己負担になります。

昔に比べ、飼育環境の変化などからペットの寿命は伸びています。それに伴い、高齢期の病気やケガのリスクは高まりつつあるようです。ペットの診療費は、傷病の種類によっては高額になるケースも多く、中でも入院や手術が必要になった場合には、数十万円単位の費用がかかることも珍しくありません。

このようなとき、ペット保険に入っていれば、診療費の一定割合が補償されます。ペット保険が本当に必要なのかどうかを検討するときには、ペットの病気やケガの治療には、どれくらいの費用がかかるのかを知ることが第一歩です。

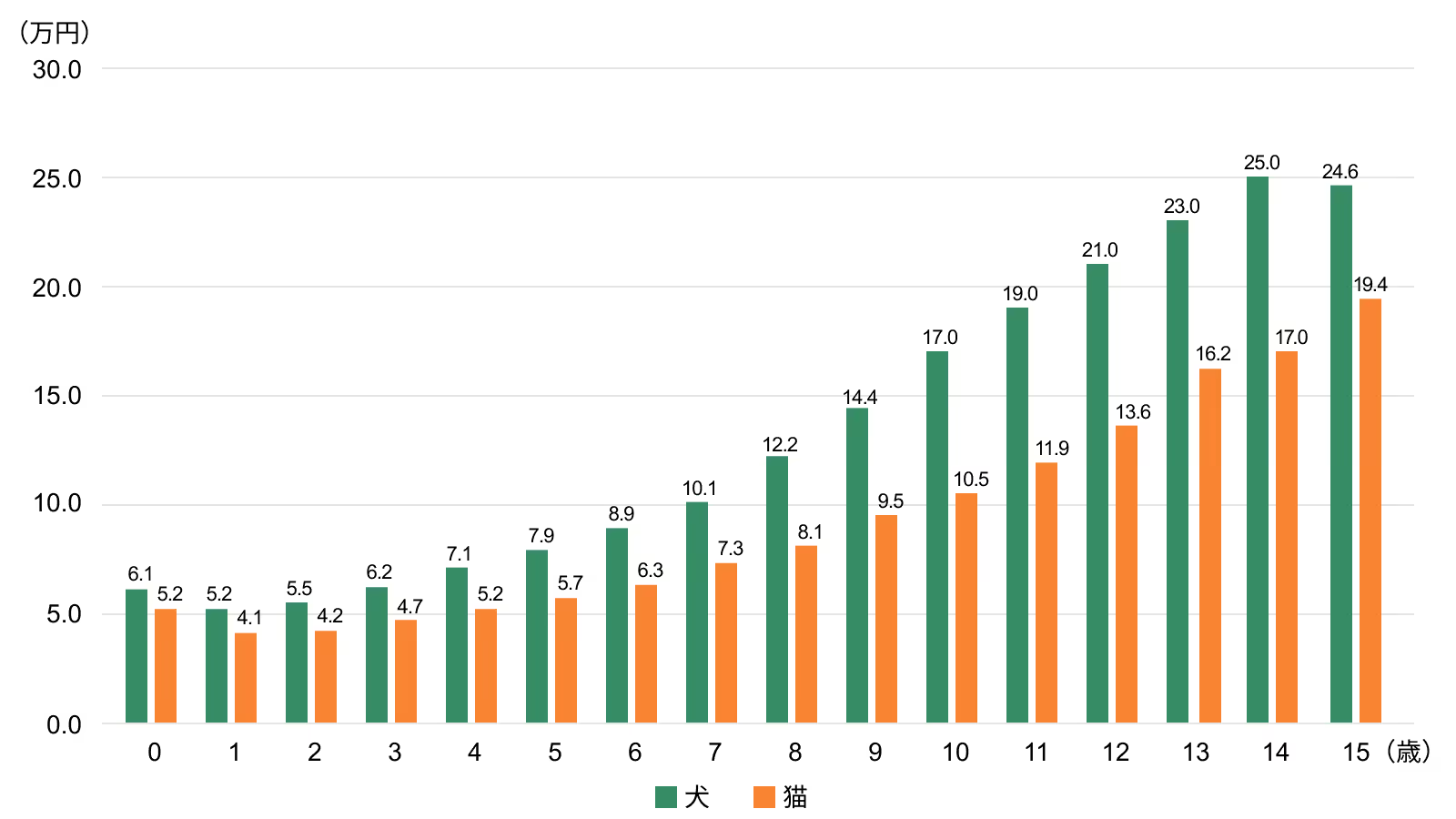

ペットの平均治療費

ペットの傷病について、診療費の目安はどのくらいでしょうか。通院・手術・入院などの診療費の平均額を、年齢ごとに見ていきましょう。

犬・猫の診療費の平均額(年齢別)

グラフからもわかるように、犬・猫ともに年齢が高くなるにつれ、年間の平均診療費も高額になる傾向にあります。ただし、グラフの金額はあくまでも平均額で、実際には病気やケガの種類、重症度、治療方法、かかる病院などによって変わります。

特に、下記のように入院や手術が必要となるケースでは、一度にまとまった費用がかかることが予想されるでしょう。

- 骨折:20~50万円程度

- 皮膚腫瘍の摘出:5~20万程度

- 椎間板ヘルニア:30~50万円程度

こうした高額の診療費もすべて自己負担となるため、ペットの傷病に備えた貯蓄がないと、急な支出で家計を圧迫することになりかねません。経済的な理由で治療をあきらめることほど、飼い主にとって辛いことはないでしょう。診療費の負担が大きいと感じるのであれば、ペット保険の加入がおすすめです。

ペット保険で自己負担金額はどれくらい変わる?

ペットが病気やケガをしたとき、入院や手術が必要なケースでは、数十万円の費用がかかることもあります。しかし、ペット保険に加入していれば、補償割合(50%、70%など)に応じて保険金が支払われるため、診療費の自己負担を抑えることができます。

それでは、傷病別に受診時の費用と保険金の支払例を見ていきましょう。

下記の事例は、獣医師への取材をもとに作成した参考例です。実際の治療内容・治療費は、動物病院によって異なります。また、かかった診療費の全額が補償対象だった場合の保険金支払事例を記載しています。ケース1:細菌性皮膚炎

-

腹部に複数のかさぶたと強い痒みがみられたため受診。一般的な皮膚検査を受け、しっかり治すのに必要な3週間分の薬が処方された。

| 内容 | 金額 |

|---|---|

| 診察料 | 1,000円 |

| 皮膚検査(3種類) | 1,900円 |

| 内服薬(3週間分) | 5,000円 |

| 合計 | 7,900円 |

合計 7,900円をもとに補償プラン別の保険金と自己負担額を計算します

診療費7,900円

- 70%補償プラン

- 保険金診療費の70%となる5,530円

- 自己負担診療費の30%となる2,370円

- 50%補償プラン

- 保険金診療費の50%となる3,950円

- 自己負担診療費の50%となる3,950円

ケース2:急性膵炎

-

嘔吐と下痢がひどく、苦しそうにしていたため受診。検査の結果、急性膵炎と診断され、入院下での静脈点滴と、1日2回の注射による投薬を受けた。

| 内容 | 金額 |

|---|---|

| 診察料 | 1,000円 |

| 血液検査 | 10,000円 |

| X線検査 | 5,000円 |

| エコー検査 | 5,000円 |

| 入院料(3日間) | 12,000円 |

| 点滴料(3日分) | 9,000円 |

| 注射料(6回分) | 9,000円 |

| 合計 | 51,000円 |

合計 51,000円をもとに補償プラン別の保険金と自己負担額を計算します

診療費51,000円

- 70%補償プラン

- 保険金診療費の70%となる35,700円

- 自己負担診療費の30%となる15,300円

- 50%補償プラン

- 保険金診療費の50%となる25,500円

- 自己負担診療費の50%となる25,500円

ケース3:骨折

-

走り回ってソファから落ちたあと、前足を地面につけたがらないので受診。検査の結果、橈尺骨(とうしゃっこつ/前足の手首と肘の間にある骨)を骨折しており、手術と5日間の入院治療が必要となった。

| 内容 | 金額 |

|---|---|

| 診察料 | 1,000円 |

| 血液検査 | 8,000円 |

| X線検査 | 10,000円 |

| 手術料 | 240,000円 |

| 入院料(5日間) | 20,000円 |

| 点滴料(3日分) | 9,000円 |

| 注射料(6回分) | 9,000円 |

| 包帯料(1日1回交換) | 10,000円 |

| 合計 | 307,000円 |

合計 307,000円をもとに補償プラン別の保険金と自己負担額を計算します

診療費307,000円

- 70%補償プラン

- 保険金診療費の70%となる214,900円

- 自己負担診療費の30%となる92,100円

- 50%補償プラン

- 保険金診療費の50%となる153,500円

- 自己負担診療費の50%となる153,500円

ケース4:膀胱炎

-

少量頻回の尿をしており、血が混ざっていたので受診。尿検査の結果、ストレスなどによる特発性膀胱炎と診断され、対症療法としての止血剤を1週間分処方された。

| 内容 | 金額 |

|---|---|

| 診察料 | 1,000円 |

| エコー検査 | 3,000円 |

| 尿検査 | 3,000円 |

| 内服薬(1週間分) | 1,400円 |

| 合計 | 8,400円 |

合計 8,400円をもとに補償プラン別の保険金と自己負担額を計算します

診療費8,400円

- 70%補償プラン

- 保険金診療費の70%となる5,880円

- 自己負担診療費の30%となる2,520円

- 50%補償プラン

- 保険金診療費の50%となる4,200円

- 自己負担診療費の50%となる4,200円

ケース5:異物誤食

-

リビングで遊んでいた時に、猫じゃらしの紐をちぎって食べてしまった。翌日から頻回の嘔吐が認められたため受診。紐状異物による腸閉塞と診断され、腸切開による異物の摘出手術を行なった。

| 内容 | 金額 |

|---|---|

| 診察料 | 1,000円 |

| 血液検査 | 8,000円 |

| エコー検査 | 5,000円 |

| X線検査 | 5,000円 |

| 手術料 | 240,000円 |

| 入院料(4日間) | 16,000円 |

| 点滴料(4日分) | 12,000円 |

| 注射料(6回) | 9,000円 |

| 合計 | 296,000円 |

合計 296,000円をもとに補償プラン別の保険金と自己負担額を計算します

診療費296,000円

- 70%補償プラン

- 保険金診療費の70%となる207,200円

- 自己負担診療費の30%となる88,800円

- 50%補償プラン

- 保険金診療費の50%となる148,000円

- 自己負担診療費の50%となる148,000円

ペット保険の基本的な補償内容

ペット保険の補償内容は、大きく「補償範囲」と「補償割合」の2つから成り立っています。

補償範囲は、動物病院を受診して通院・入院・手術をしたときに、どの治療をカバーするか定めたもので、通院・入院・手術を補償する「フルカバー補償タイプ」と、入院・手術のみを補償する「補償特化タイプ」があります。それぞれの治療で補償される主な診療費は下記のとおりです。

- 通院:入院や手術を伴わず通院で診療を受けたときの診察費・治療費など

- 入院:入院して診療を受けたときの入院費・治療費など

- 手術:手術を受けたときの手術費・麻酔費など

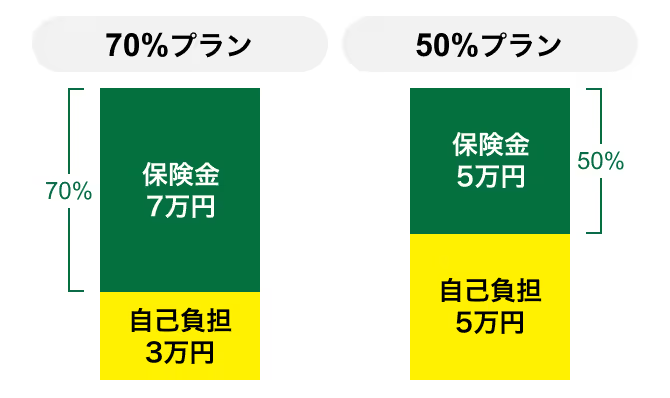

補償割合は、診療費の何パーセントが補償されるのかを示すもので、保険会社やプランによって50%、70%、100%(全額補償)などがあります。

例えば、診療費が10万円かかったとき、補償割合が50%のプランなら5万円が保険金で支払われ、残りの5万円が自己負担、70%のプランなら7万円が保険金で支払われ、残りの3万円が自己負担となります(下図参照)。

診療費の全額が補償対象だった場合

ただし、一般的に下記のようなケースにかかわる費用については補償されないため注意が必要です。

- 去勢・避妊手術

- 妊娠、出産

- ノミ、ダニなどの予防

- フィラリアや狂犬病などの予防接種

- マイクロチップの装着 など

補償される傷病については、保険会社によって異なります。ペット保険会社のウェブサイトや約款などでよく確認することも大切です。

ペット保険の補償内容で確認したい制限事項

ペット保険に加入する際は、どこまで補償されるのかを把握しておくことが大切です。先述のとおり、保険会社やプランによって、補償範囲や補償割合は異なります。それらを含め、加入する前に確認しておきたい補償の制限事項を、下記にまとめましたので参考にしてください。

| 確認ポイント | 制限内容 |

|---|---|

| 補償範囲 | ペット保険は、通院・入院・手術の3つが基本的な補償。すべて補償範囲になっているものと、入院・手術のみに補償範囲を絞ったものがある |

| 補償割合 | かかった診療費に対して、どれくらいの保険金が受け取れるのかを示す割合。保険会社やプランによって50%、70%、100%(全額補償)がある |

| 免責金額 | 診療費から免責金額を引いた額に、補償割合を掛けた金額が保険金として支払われる。保険会社によっては、免責金額が設定されていない商品もある |

| 保険金支払限度 | 保険会社によって、1回の診療に対して支払われる保険金や、保険金を請求できる回数に上限がある。「入院したときの保険金は1日あたり2万円・支払限度日数30日まで」など、保険会社によって定められている |

| 待機期間 | ペットが保険加入前に病気を発症している可能性があるため、病気の診療に対する保険金が支払われない「待機期間」を設定している保険会社もある |

| 免責事由 | 一般的に下記のようなケースにかかわる費用については補償の対象にならない。

|

ペット保険の加入が必要な方・検討したほうがよい方

ペット保険への加入がおすすめなのは、どのような方でしょう。一般的に、下図に挙げた5つのケースに該当する場合は、ペット保険への加入を検討した方がよいといえます。

- 1. ペットに十分な治療を受けさせたい方

- 2. ペットの急なケガ・病気への出費に備えたい方

- 3. ペットが手術や定期的な通院が必要な病気にかかりやすい方

- 4. ペットの年齢が若い方

- 5. ペットがまだ病気になっていない方

ペットに十分な治療を受けさせたい方

もしものときにペットに十分な治療を受けさせたいと考えている方には、ペット保険はおすすめです。先述のとおり、診療内容によっては費用も高額になり、治療期間も長期になる場合があります。そのようなときに経済的な理由で治療を諦めるようなことは、飼い主としては避けたいものです。

また、あきらかな病気ではなくても、ペットの様子が普段と違うなど、ちょっとした体調の変化があったときに受診できれば病気の早期発見につながる可能性もあります。診療費の不安なしに獣医師に診てもらえるよう経済的な備えを持つことも、ペットと長く暮らすためには大切なことです。

ペットの急なケガ・病気への出費に備えたい方

年齢の若いペットや、持病もなく日頃は元気なペットでも、突然の病気やケガに見舞われるリスクはあります。ペットは言葉を発しないため、気づかぬうちに病気が進行していて、緊急の手術が必要となるケースもあるでしょう。

例えば、突然発症したり悪化したりしやすい病気やケガの種類と診療費には、次のようなものがあります。

記載の傷病と診療費は獣医師による監修を受けております。犬

- 膝蓋骨脱臼(通称:パテラ)

- 20~40万円程度

- 椎間板ヘルニア

- 30~50万円程度

- 膀胱結石摘出

- 15~20万円程度

- 子宮蓄膿症

- 10~20万円程度

猫

- 異物誤食による腸管閉塞

- 25~40万円程度

- 尿路結石による尿管閉塞

- 30~50万円程度

- 急性腎不全

- 20~50万円程度

こうした緊急を要する病気やケガの場合、生死にかかわるケースも少なくありません。入院や手術が必要となることも多く、診療費は高額になりがちです。また、手術前の健康状態によっては、さらに診療費がかかる場合もあります。

いざというときに、必要かつ最善の治療を受けるため、その費用を準備しておくことも飼い主の大切な務めです。ペット用の貯蓄が十分でなく、急な出費に不安を感じるのであれば、ペット保険への加入を検討しましょう。

ペットが手術や定期的な通院が必要な病気にかかりやすい方

どんなペットでも、再発しやすい病気、一度発症すると完治が難しい病気にかかる可能性はあります。例えば、アトピー性皮膚炎・歯肉炎・尿石症・慢性腎臓病などは、多くの犬や猫に発症しやすく、いずれも長期にわたり定期的な通院や検査が必要になりがちです。

通院回数などが多くなれば出費はかさみ、その負担は家計に響いてきます。また、診療費の支払いが長期にわたると、精神的な面で不安に感じる方もいるでしょう。診療費の負担を軽くするためにも、ペット保険の加入は有効です。ただし、通院補償の回数の上限や1日の支払限度額は、保険会社やプランによって異なります。しっかり確認のうえ選ぶようにしましょう。

ペットの年齢が若い方

ペットの年齢が若い方も加入がおすすめです。ペットが子どもの頃は好奇心旺盛で、予測不能な行動が多いものです。遊びに夢中になるあまり、思わぬものを誤飲したり、高所から飛び降りて骨折したりと、病気やケガのリスクは常に潜んでいます。

特に異物の誤飲は、ペットとの生活の中でありがちなリスクです。ペットは落ちているものを見つけると口に入れる習性があり、好奇心が強いペットほど誤飲する可能性があります。ペットにとっては毒になる食べ物や、犬の場合は散歩中に落ちているものを誤飲すると手術が必要になる場合があります。

ペットがまだ病気になっていない方

ペットがまだ若くて病気をしていないから安心、と考えるのも禁物です。ペットも人と同じように、年齢を重ねるごとに病気のリスクが高まります。もう少し年齢が上がってからペット保険に加入しようとしても、年齢や病歴によっては加入できない可能性もあり、特定の病気が補償対象外となる場合もあります。

「あの時ペット保険に入っておけばよかった…」と後悔しないように、ペットが若く健康なうちにペット保険の加入を検討することも大切です。

ペット保険の加入が必要でない方

ペット保険は、予測できないペットの傷病リスクに備え、経済的な安心を得るための保険です。とはいえ、中にはペット保険が必ずしも必要でない方も考えられます。

例えば貯蓄が十分にあるため経済的に不安がなく、ペットの入院や手術で高額な診療費になったとしても問題なく支払える場合は、ペット保険の必要性は低いといえます。

ただし、ペット保険の中には、散歩中などに他人に噛みついてケガをさせたときなど、ペットが他人に危害を加えたときの賠償責任に備える補償がついているものもあります。ペット保険の要否については、ペットとの生活上に起こり得るリスクを総合的に考えたうえで判断するようにしましょう。

ペット保険に加入する前に知っておきたい注意点

ペット保険に加入する前には、注意点についても押さえておきましょう。知っておきたい注意点は下記の4つです。それぞれの内容を見ていきましょう。

新規加入に年齢制限が設けられている

ペット保険に加入できるペットの年齢には制限があります。保険会社により異なりますが、ペット保険に加入できるのは生後30日程度からが一般的です。また、加入できる年齢の上限は7~12歳程度となっています。

ペットが生まれて間もない場合や、シニア期に差し掛かっている場合には、検討しているペット保険の年齢制限の範囲に、ペットの年齢が収まるかを事前に確認するようにしましょう。

高齢になるほど保険料は高くなる

ペット保険の保険料は、ペットが若いときは安く、高齢になると高くなるのが一般的ですが、年齢による保険料の上がり方は保険会社によって異なります。

例えば、一定の年齢になると保険料の上昇幅が大きくなるものや、一定の年齢以降は保険料が変わらないものなどがあります。ペットが高齢期になったときの保険料が気になる場合には、保険料の上がり方にも着目して選ぶようにしましょう。

保険申込後にすぐ補償されるわけではない

ペット保険には、待機期間*(あるいは免責期間)といって、病気になっても補償対象外になる期間が設定されています。つまり、保険契約が成立しても、すぐには一部の補償は始まらないということです。

保険会社によっては待期期間と記載されています。保険会社がペット保険の待機期間を設けているのは、病気によっては潜伏期間があり、保険の加入前にペットが病気にかかっている可能性があるためです。待機期間は保険会社によって異なりますが、病気の場合で30日程度が多くなっています。

ただし、保険会社によっては待機期間を設けていない場合もあります。すぐにでも補償を開始したい場合は、申込前に待機期間を確認するようにしましょう。

ペット保険に加入できないケースもある

ペット保険を申込むときには、ペットの健康状態を保険会社に告知する必要があります。そのため、ペットに既往症や治療中の病気があるなど、健康ではない状態だと加入できない可能性があります。

また、加入できたとしても、過去に治療した病気やケガについては、ペット保険で補償されないこともあります。ペットが若く健康なときに、加入を検討するのがおすすめです。

ペットと一緒に長く安心して過ごすために、ペット保険に加入を

ペットの健康は、どれほど気をつけていても、完全にコントロールすることはできません。いつ、ペットの体調に変化が見られるかは予測不可能です。

ペットが動物病院を受診したときの診療費には、人のような公的医療保険制度はないため、基本的には全額が自己負担になります。また、先述のとおり、ペットの平均治療費は年齢とともに上昇傾向にあり、傷病の種類によっては診療費も高額になります。いざというときの診療費に不安があれば、ペット保険を前向きに検討しましょう。

ペット保険は多くの保険会社から提供されています。加入を検討する際には、補償内容や保険料は妥当な水準かなどをよく検討し、ペット保険によって異なる加入条件もよく確認しながら、ペットに合ったプランを選ぶようにしましょう。

よくある質問

- ペット保険に入らない理由は何ですか?

-

ペット保険の加入をためらう理由としては、経済的な理由やペットの健康状態などが考えられます。ペット保険の保険料は掛捨てで、補償期間中にペット保険を使う機会がなければ、基本的には無駄になってしまいます。貯蓄が十分あるので、保険に頼らず自己負担で受診すると考える方もいるでしょう。また、ペットが若く健康で病気やケガをしたことがなく、保険の必要性を感じずに加入を先送りしているケースも考えられます。

- ペット保険はどうやって選べばいいですか?

-

ペットがかかりやすい病気やケガ、それに伴う診療費がどれくらいかかるのかを確認します。そのうえで、ペット保険の補償割合・保険金の支払限度・免責金額の有無など、補償内容を比較して選ぶようにしましょう。また、ペット保険は同じ保険会社でも、補償割合などによっていくつかプランが用意されています。補償割合の違いによる保険金受取額や、それぞれのプランでどれくらい保険料が変わるのかなども選ぶときのポイントです。

- ペットの正確な年齢がわからないのですが、加入は可能ですか?

-

ペットの正確な生年月日が分からなくても、ペット保険には加入できます。通常は、血統書やワクチン接種証明書などで年齢を確認するのですが、これらの書類がない場合や記載がないときには、獣医師による推定年齢を確認する方法もあります。動物病院では、歯の状態や毛のツヤ、体型など、年齢によってペットに見られる特徴から、推定年齢を出してもらうことができますので、この推定年齢をペット保険の加入時に告知することで加入できます。