ペット保険の乗換えの注意点とは?

タイミングやポイントをFPが解説

ペット保険に加入してはみたものの、保険料の高さが気になる人や、補償内容に不安を感じる人もいるかもしれません。そのようなときには、ペット保険の乗換えや見直しを検討してみましょう。乗換えに適したタイミングや注意点、乗換え先を決めるときのポイントなどについて詳しく解説します。なお、本記事に記載の「ペット」とは主に犬・猫のことを指しております。

この記事は、一般的なペット保険商品について説明しております。ソニー損保のペット保険※の詳細はソニー損保のペット保険からご確認ください。

ソニー損保のペット保険は、ソニー損保とアニコム損保を引受保険会社とする共同保険です。ペット保険の乗換えや見直しのおすすめのタイミング

ペット保険は1年契約で、更新しながら続けていく保険です。乗換えや見直しは、こうした契約更新時や、ペットの年齢が上る前などが、おすすめのタイミングです。

契約更新のタイミング

ペット保険の契約更新時は、見直しを考えるにはよいタイミングです。一般的に、更新前には、保険会社から満期の案内が届きます。「補償内容に問題はないか」「更新後の保険料は家計に無理なく払い続けられる額なのか」などを確認します。

確認した結果、見直しや乗換えを検討する場合は、案内に記載の日までに手続きの申し出をするようにしてください。何もせずに手続きの期限が過ぎると、自動的に契約が更新されますので、注意しましょう。

誕生日を迎える前のタイミング

ペット保険の保険料は、一般的にペットの年齢に応じて変動する仕組みになっているため、年齢が上がるにつれて保険料が高くなります。これは、ペットの年齢が高くなるほど病気やケガのリスクが高まり、保険金の支払いが増える可能性が高まるためです。

保険料の変動幅は、保険会社やプランによって異なりますが、ペットが一定の年齢を超えると変動幅が急に大きくなることがあります。そのため、ペット保険の乗換えを考えるのであれば、ペットの誕生日前のタイミングもおすすめです。誕生日前なら、年齢が1歳上がる前の低い保険料水準で加入できます。

ペットがシニア期に入る前

ペットの年齢が上がってシニア期に入ると傷病のリスクが高まり、病気やケガで動物病院を受診するケースが増えることも考えられます。

病気やケガの種類、治療期間によっては診療費も高額になる可能性があるでしょう。こうしたリスクに備えて、ペットがシニア期に入る前のタイミングで、より補償の充実した保険に乗換えや見直しをするのもおすすめです。

なお、ペット保険は新規で加入できるペットの年齢に上限が設定されていることが一般的です。ペットがシニア期に差し掛かっていて保険会社を乗換える場合には、新規で加入できるペットの年齢を、あらかじめ確認しておくとよいでしょう。

ペット保険を乗換えるときの注意点

ペット保険を乗換えるときの、注意点についても確認しておきましょう。主な注意点は、下記の6点です。ペット保険は、保険会社によって加入条件や補償内容はさまざまですから、これらの注意点を踏まえて、乗換えを検討するようにしましょう。

- 1. 年齢における加入条件を満たしているか

- 2. 無保険状態になるおそれがある

- 3. 二重加入による余分な保険料の支払い

- 4. 治療中や過去に治療した傷病は乗換え先の保険で補償されない可能性

- 5. 終身での契約継続ができるか

- 6. 免責金額が設けられているか

1. 年齢における加入条件を満たしているか

ペット保険は、加入できるペットの年齢に上限が設けられていることが一般的です。保険会社によって異なりますが、一般的に、ペットの上限年齢は、7〜12歳程度となっています。ペットが高齢の場合は、乗換えを検討しているペット保険の上限年齢が、条件に合うかどうかを確認するようにしましょう。

2. 無保険状態になるおそれがある

ほとんどの保険会社では、ペット保険に「待機期間※」を設けています。待機期間とは、保険始期日から補償が開始されるまでの期間のことで、新規加入時にのみ適用されます。

- 保険会社によっては「待期期間」と記載されています。

期間は保険会社により異なりますが、病気の場合で30日程度のことが多く、この間に発症した病気はペット保険で補償されず、診療費は全額自己負担になります。

そのため、ペット保険を解約して乗換えた場合、新しいペット保険の待機期間中は一部の補償が無保険となります。いま加入しているペット保険を解約するときには、乗換え先のペット保険の待機期間や補償がいつから始まるのかをよく確認するようにしましょう。

3. 二重加入による余分な保険料の支払い

加入中のペット保険の保険期間が残っているうちに新しいペット保険に乗換えた場合、新旧2つのペット保険の保険期間が重なり、二重加入で両方の保険料を支払うことになります。

保険期間が重なっているときにペットが動物病院を受診した場合には、2つの保険から補償を受けられる可能性もありますが、実際にかかった診療費を超えて保険金を受取ることはできません。保険料負担の増加を防ぐためにも、乗換えのタイミングはよく検討しましょう。

なお、乗換先のペット保険に待機期間がある場合は、待機期間中に限っては二重加入しておくことをおすすめします。乗換先の補償が開始する前に病気が発症した場合でも、乗換前のペット保険で補償が受けられるため、診療費が全額自己負担となるリスクを避けられます。

4. 治療中や過去に治療した傷病は乗換え先の保険で補償されない可能性

ペットに治療中の病気やケガがある場合に、その傷病について乗換え後のペット保険では補償の対象外となります。また、現在は完治していても、過去に治療した病気・ケガについては、同じく補償されないことや、そもそも加入できない可能性もあります。

ただし、病歴などがあったとしても、条件付きで加入できる場合もあります。例えば、保険加入時にある病気にかかっていた場合、その病気については補償しないという条件がつく契約方法です。

既往症や治療中の病気がある場合の契約の可否については、保険会社によって取扱いが異なります。ペットに傷病があっても加入できる場合はありますので、最初からあきらめずに、乗換え先の保険会社に確認するようにしましょう。

5. 終身での契約継続ができるか

ペット保険は、ほとんどの保険会社で契約を終身継続できますが、もしも乗換後のペット保険が終身継続できない場合は、再度別の保険会社に乗換えを検討することになります。

しかし、先述した通り、ペット保険の加入年齢には上限がありますので、一定の年齢を超えると乗換えたくてもできない可能性も考えられます。あえて乗換えず、元の保険を継続する方がよい場合があることも覚えておきましょう。

6. 免責金額が設けられているか

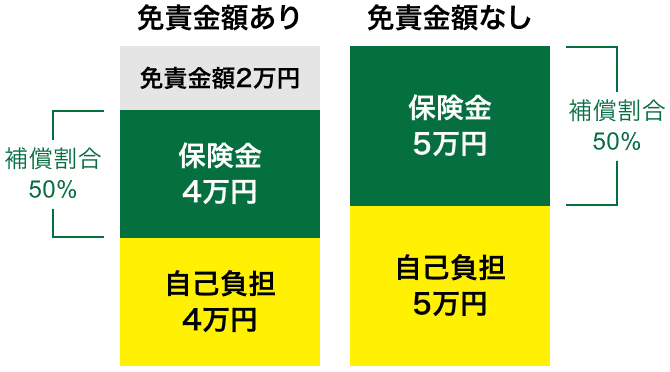

ペット保険の中には、免責金額が設定されているものがあります。免責金額のあるペット保険では、設定された免責金額までは、診療費を自己負担する必要があります。

例えば、診療費から免責金額を差し引いた額に補償割合を掛けた金額が、保険金として支払われるケースでは、下記のような計算方法になります。

◎計算前提:補償の対象となる診療費が10万円/免責金額2万円/補償割合50%

◎計算方法:(10万円 - 2万円)× 50% = 4万円(保険金支払額)

上記の例では、「免責金額あり」の最終的な負担額は6万円(免責金額2万円+自己負担額4万円)、「免責金額なし」は5万円となり、免責金額ありの方が自己負担額は1万円多くなります。

免責金額のあるペット保険は、一般的に保険料が安くなりますが、このように自己負担も免責金額の分だけ増えます。乗換えのときには、ペット保険の免責金額の有無についても、よく確認するようにしましょう。

ペット保険の乗換えがおすすめな場合・おすすめでない場合

ペット保険の乗換えについては、いま加入中の保険の補償内容やペットの年齢・健康状態などにより、おすすめできるケースと、おすすめできないケースがあります。それぞれ、どのような場合が当てはまるのかを見ていきましょう。

ペット保険の乗換えがおすすめな場合

ペット保険の乗換えがおすすめできるのは、主に下記のようなケースです。

- 現在の保険の補償内容に不安を感じている

- 保険料が家計の負担になっている

- ペットの年齢が7歳以下である

- 現在ペットが病気やケガをしていない

- 過去に重いケガや病気をしていない

ペット保険は、ペットが病気やケガをしたときの診療費をカバーするものですから、補償が手薄では、本当に必要なときに必要な補償がないということになりかねません。

特に、ペットがかかりやすい傷病は診療費も高額になりがちです。いまのペット保険でカバーされていない場合は、乗換えを前向きに検討することをおすすめします。

また、多くのペット保険には新規で加入できるペットの年齢に上限が設けられています。乗換えるのであれば、ペットがシニア期に差し掛かる前に検討しましょう。さらに、ペットが健康であることも加入条件になりますので、ペットが病気やケガをしていない健康な状態のときが、乗換えにはおすすめです。

ペット保険の乗換えがおすすめでない場合

乗換えがおすすめではないケースも見ていきましょう。おすすめできないのは、主に下記のようなケースです。

- ペットの年齢が8歳以上

- 現在、病気やケガを患っている

- 過去に悪性腫瘍などの重いケガ・病気をしている

- 現在の保険の補償と保険料に満足している

ペットの年齢については、新規で加入できるペットの上限年齢を7歳程度に設定している保険会社もあります。乗換え先の保険会社の補償が適していると思っても、ペットの年齢によっては加入できないことも考えられます。そのため、年齢が8歳を超えていると選択肢が狭まり、新規での加入が難しい場合があります。

また、ペット保険は、基本的にペットが健康であることが加入の前提となっています。治療中の傷病があると、加入できない可能性があります。また、過去に重篤な病気やケガをして現在は治癒している場合(既往症)でも、同様に加入できないこともあります。

このように、乗換えをおすすめできないケースもありますので、いま加入しているペット保険の補償内容や保険料が、ペットや家計に適しているのであれば、あえて乗換えを検討する必要はないといえるでしょう。

ペット保険の乗換え先を選ぶときの5つポイント

ペット保険を乗換える場合には、単に保険料のみで比較するのではなく、補償内容や保険金の支払われ方、保険金の請求方法など、現在の保険と乗換え先の保険を比較し、よく理解した上で検討するようにしましょう。具体的には、これから解説する5つのポイントを参考にしてみてください。

1. 補償内容

ペット保険を乗換えるときに、基本として考えたいのが補償内容です。保険会社によって補償内容は異なるため、乗換先のペット保険が、いまと同様の補償を提供しているとは限りません。

例えば、下記のような病気やケガは、保険会社によって補償されるかどうかの可否が分かれます。

- 歯科治療

- パテラ(膝蓋骨脱臼)

- 椎間板ヘルニア

- 先天性・遺伝性疾患 など

また、夜間や休日に動物病院を受診した場合の補償についても各社で違いがあります。時間外の診療費をすべて補償する保険会社と、時間外診療による割増費用は補償されないものの、初診料や再診料などの基本的な診察費用は補償される保険会社があります。

これらの点にも着目して乗換え先を検討すれば、いつ起こるかわからないペットの病気やケガのリスクにも安心です。

2. 免責金額の有無

ペット保険には、先述の通り免責金額が設定されている商品もあります。保険金を請求しても、設定された免責金額までは、診療費を自己負担しなければなりません。

免責金額が設定されるペット保険は、一般的に保険料が安い傾向があります。また、後述する支払回数の上限や日額の制限を設けていないなど、補償が手厚くなっている場合もあります。こうした制限がない商品であれば、免責金額があったとしても、通院や入院が長引いた場合には有利になる可能性もあります。

3. 支払限度額・回数制限

ペット保険の中には、「入院したときの保険金は1日あたり2万円・支払限度日数30日まで」などのように、診療に対して支払われる保険金の支払金額や支払回数に上限を設けている場合があります。

中には、保険金の額や支払限度日数に制限のないプランを用意している保険会社もありますが、その場合でも、一般的には1年間(補償期間)の支払保険金額には上限が設けられています。

このように、診療内容・期間によっては自己負担額が高額になる可能性もあります。もしも、ペットの診療費に対して経済的な不安があるのであれば、保険金の上限が高めで限度日数の長いプランや、制限のないプランを選ぶとよいでしょう。

とはいえ、補償の手厚いプランほど保険料も高くなりがちです。乗換えを検討する場合には、補償内容と保険料が妥当なものかどうかを比較検討することも大切です。

4. 生涯保険料

ペット保険は、ペットの年齢が上がると保険料も上がります。毎年保険料が上がっていくもの、一定年齢まで上がってその後は保険料が変わらないものなどがあります。中には、ある年齢になると保険料の上昇幅が大きくなる場合もあります。

一般的にペットが若いときは保険料が安く、高齢になると高くなります。乗換え時点の保険料だけではなく、年齢によりどの程度保険料が上がっていくのか、生涯の保険料はどれくらいになるのかなどを、事前に保険会社のウェブサイトなどで確認しておくとよいでしょう。

5. 請求方法

保険金の請求方法も確認したいポイントです。請求方法には、保険会社により「窓口精算」と「後日精算」の2種類があります。

窓口精算は、診療費の会計時にペット保険が適用され、自己負担分の支払いだけで済みます。保険金請求手続きの煩わしさがない一方で、窓口精算できる動物病院が限定されることは注意点です。

後日精算は、動物病院で診療費を全額支払った後に、保険会社へ保険金を請求する精算方法です。診療費の立替や、保険金請求の手間はありますが、全国の動物病院で利用できるメリットがあります。

クーリングオフ制度について

クーリングオフは、一定期間内であれば契約の取消しができる制度です。いったんは申込んだものの、何らかの事情で取りやめたいときに利用できます。

クーリングオフできるのは、ペット保険の申込日あるいは重要事項説明書を受領した日の、どちらか遅い日を含めて8日以内です。取消しする場合は、はがきや電子メールなどで保険会社へ通知します。

なお、保険会社によってはクーリングオフができない場合があります。

乗換え先での申告は正確に

ペット保険の乗換時には、ペットの種類や年齢、現在の健康状態、過去の診療歴、他のペット保険契約等の有無などを保険会社に申告する必要がありますが、これを「告知義務」といいます。

虚偽の告知をすると、告知義務違反となります。その場合は、契約が解除されることや、保険金が支払われないことがありますので、正確に申告しましょう。

乗換えや見直しの注意点を踏まえて最適な保険選びを

ペット保険の乗換えや見直しをするときには、契約の更新時やペットの誕生日を迎える前などの、適したタイミングがあります。

乗換えの際には、ペットの年齢や健康状態など、基本的な加入条件を満たしているかを最初に確認しましょう。また、乗換えを検討しているペット保険の補償内容・免責金額・支払限度・生涯必要な保険料などを、今の保険とよく比較して確認することも大切です。

ただし、ペットがシニア期に差し掛かる年齢の場合や、傷病を患っている場合には乗換えはせず、現在のペット保険を継続する方がよいこともあります。

いま加入しているペット保険に不足しているもの、不安に感じていることなどをよく整理した上で、今回解説した内容を踏まえて、乗換えるペット保険を選択するようにしましょう。

よくある質問

- ペット保険を乗換えるタイミングはいつが良いですか?

-

「いま加入しているペット保険の契約更新時」「ペットが誕生日を迎える前」「ペットがシニア期に入る前」が、乗換えにはおすすめのタイミングです。契約更新時に乗換えを検討している場合には、加入中の保険が自動継続される前に連絡を取りましょう。また、ペット保険は年齢が上がると保険料も上がる仕組みになっています。さらにある年齢になると保険料の上昇幅が大きくなることもあります。ペットの誕生日前やシニア期に入る前に乗換えを検討しましょう。

- ペットに持病があっても加入できますか?

-

ペットに持病があると加入できない可能性があります。基本的に、ペット保険はペットの健康状態が良好であることが加入の前提になっています。現在治療中の病気やケガがある場合、過去に大きな病気やケガをしている場合には、新規の加入が難しくなることがあります。ただし加入条件は保険会社によって異なりますので、もし持病があったとしてもあきらめずに、乗換えを検討している保険会社に問合わせてみるとよいでしょう。

- 保険契約の開始日はいつになりますか?

-

多くのペット保険には、契約が成立してから一定期間は補償を受けられない「待機期間」が設けられています。待機期間とは、ペットに潜伏している病気などがないかを保険会社が確認するための期間のことで、保険会社によって期間は異なりますが、病気だと30日程度が一般的です。待機期間中に発症した病気は補償されず、診療費は全額自己負担になります。乗換えるときには、検討しているペット保険の待機期間や、補償がいつから始まるのかをよく確認するようにしましょう。