ペット保険の補償内容とは?

治療区分や病気、ケガの補償範囲をFPが解説

犬や猫が病気やケガをしたときの診療費に備えて、ペット保険を検討する人もいるのではないでしょうか。とはいえ、ペット保険は多くの保険会社から提供されていますので、どのように選んだらよいのか迷うかもしれません。ペット保険の加入を考えるときの基本になる、補償内容について解説します。

この記事は、一般的なペット保険商品について説明しております。ソニー損保のペット保険※の詳細はソニー損保のペット保険からご確認ください。

ソニー損保のペット保険は、ソニー損保とアニコム損保を引受保険会社とする共同保険です。ペット保険の補償内容

ペット保険は、ペットが病気やケガなどで、診療を受けたときの費用を補償する保険です。受取る保険金や、補償される病気やケガの範囲などは、保険会社や提供されているプランにより異なります。

ペット保険を検討するときには、「ペットのかかりやすい病気やケガの診療費をカバーしているか」「補償の対象外になる病気やケガは何か」などは、最初に押さえておきたいポイントです。

ペット保険に入ったものの、いざというときに補償されなかったということがないよう、飼い主として希望する補償を備えたペット保険を選ぶようにしましょう。

治療区分(通院/入院/手術)の補償範囲

ペット保険の補償内容は、動物病院を受診して「通院」「入院」「手術」をしたときの、それぞれの診療費をカバーするのが基本です。それぞれ、どのような費用が補償されるのかを確認しておきましょう。

【通院】

ペットが入院や手術を伴わず、通院で診療を受けたときの補償です。診察費、治療費、薬の費用が保険でカバーできます。一般的に、ペットの診療は通院が最も多いといわれていますので、利用する可能性の高い補償です。

【入院】

病気やケガで入院する場合に適用されるのが、入院補償です。基本的な入院費はもちろん、診察・治療・投薬などの費用が補償されます。手術を伴う入院や、長期の治療が必要な場合に有効です。

【手術】

ペットが手術を受けたときの、手術そのものの費用を補償します。手術費用、麻酔費用などが対象です。手術内容などによっては治療費が高額になるため、手術の補償があれば、経済的な理由で治療をあきらめるといったことも防げます。

なお、ペット保険の補償では上記3つの通院・入院・手術を補償する「フルカバー補償タイプ」と、入院・手術のみを補償する「補償特化タイプ」があります。前者はフルカバーのため保険料は高めですが、後者は通院補償がないことで保険料は低めに抑えられます。

| 補償タイプ/補償範囲 | フルカバー補償タイプ | 補償特化タイプ |

|---|---|---|

| 通院 | 補償される | 補償されない |

| 入院 | 補償される | 補償される |

| 手術 | 補償される | 補償される |

病気やケガの補償範囲

ペット保険で病気やケガの診療費が補償されるとはいっても、すべての傷病が補償されるわけではありません。補償の対象外になるものを、次から見ていきましょう。

補償対象となっているか確認したい主な病気やケガ

ペット保険では、保険会社ごとに、補償される傷病の範囲が定められています。ペットによく見られる病気やケガでも、保険会社によっては補償の対象とならないこともあるため、カバーされる傷病については加入前に確認したいポイントです。

下表は、犬や猫がかかりやすい病気やケガで、補償の対象外となる可能性のある傷病の例です。中でも、先天性・遺伝性疾患や、歯周病のような病気は、治療やケアも長期におよびがちです。

犬のかかりやすい病気やケガ

- パテラ(膝蓋骨脱臼)

- ひざの皿が正常な位置からずれてしまう病気・ケガ

重症化すると足を伸展することが困難となり、足をあげた状態で歩くようになる - 椎間板ヘルニア

- 背骨にある椎間板が脊髄を圧迫し、強い痛みや麻痺が生じる病気・ケガ

フレンチブルドッグ・トイプードルなどの特定の種で発症しやすい

猫のかかりやすい病気やケガ

- 肥大型心筋症

- 心臓の筋肉が厚くなり、心臓の機能が低下する病気

メインクーン・ラグドールなどの特定の種で発症しやすい - 巨大結腸症

- 結腸が常に拡張した状態となり、便秘や嘔吐・食欲不振などが生じる病気

内科治療の場合、治療は生涯にわたる

犬と猫のかかりやすい病気やケガ

- 歯周病などの歯科疾患

- 歯垢・歯石が原因で歯茎に炎症が起きるなど、多くの犬・猫がかかりやすい病気

痛みから重度の食欲不振を招いたり、抜歯が必要となることも多い - 先天性・遺伝性疾患

- 生まれつきの異常、親からの遺伝により発症する病気

種によって発症しやすい病気もある

診療費の負担は、病気やケガの種類などにもよりますが、内服で月5千円~1万円程度、エコーやレントゲン検査で1~2万円程度、手術ともなれば30~50万円程度など、家計への負担は小さくありません。

ペット保険を選ぶ際は、自分の犬や猫のかかりやすい病気やケガをあらかじめ把握し、必要な補償を備えた保険会社・商品を選ぶようにしましょう。

補償対象外となる主な診療

先述したような病気やケガ以外にも、一般的にペットが健康な状態で行う診療については、補償の対象にはなりません。具体的には、以下のようなケースが該当します。

- 去勢・避妊手術費用 妊娠、出産費用 ノミ、ダニなどの駆虫薬および処置 フィラリアや狂犬病などの予防接種 マイクロチップの装着 飼い主の不注意によるペットのケガや病気の治療 自然災害によるケガや病気の治療 など

補償の対象外になる傷病については、保険会社によって異なります。ペット保険会社のウェブサイトや約款などでよく確認することが大切です。

補償の割合

ペット保険を選ぶときのポイントには、「補償の割合」もあります。これは、診療費の何パーセントを保険金でカバーできるのかを示すもので、補償割合によって診療費の自己負担額が変わります。

一般的に補償割合は50%、70%のプランを提供するところが多く、中には100%(全額補償)のプランを用意している保険会社もあります。

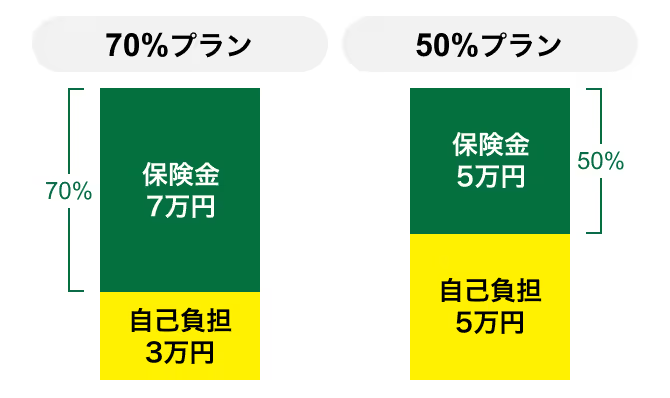

具体例として、診療費が10万円かかったときの、プランの違いによる保険金からの支払額と、自己負担額の例を見てみましょう(下図参照)。

上記の例では、補償割合が50%のプランなら5万円が保険金で支払われ、残りの5万円が自己負担です。70%のプランの場合は7万円が保険金で支払われ、残りの3万円を自己負担します。

このように、補償割合が高いほど診療費の自己負担額が少なくなるため、一時的な出費に対する安心感は大きくなります。ただし、補償割合の高いプランの方が保険料も高くなります。ペットの健康状態への不安や、診療費をどこまで自己負担できるかなどに応じて、適切な補償割合を選ぶようにしましょう。

ペット保険で補償内容以外に確認すべき7点

ペット保険を検討するときには、補償範囲や補償割合以外にも確認しておきたいことがあります。

主な確認ポイントは以下の7点です。それぞれについて、詳しく見ていきましょう。

1.保険料

ペット保険の保険料は、補償内容だけではなく、ペットの種類(犬種など)やペットの年齢などによって変わります。一般的に、補償が手厚いプランや補償割合が高いプラン(自己負担額が少なくなるプラン)ほど、保険料は高くなります。

また、ペットの年齢が上がると保険料も上がります。年齢によりどの程度保険料が上がっていくのか、ペットが高齢になったときでも、家計に保険料を支払い続ける余力があるかどうかは、事前に検討しておきたい点です。

2.免責金額(自己負担)の有無

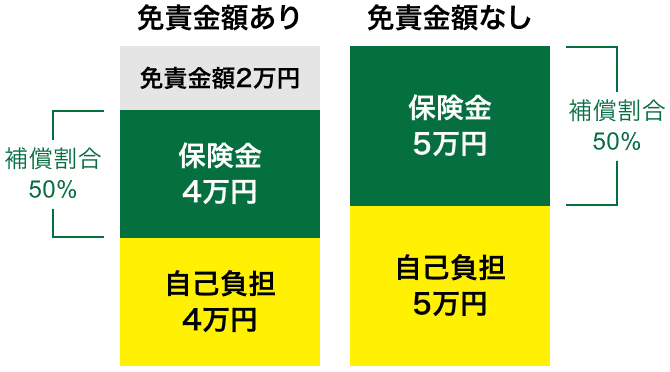

ペット保険の免責金額は、簡単に言えば「自己負担する金額」のことです。動物病院で診療を受けたとき、設定された免責金額までは、診療費を自己負担しなければなりません。保険会社によっては、免責金額が設定されていない商品もあります。

免責金額が設定されているペット保険の場合、免責金額適用後の保険金の計算方法は、保険会社によって異なります。例えば、診療費から免責金額を差し引いた額に補償割合を掛けた金額が、保険金として支払われるケースでは、下図のような計算方法になります。

◎計算前提:診療費総額10万円/免責金額2万円/補償割合50%

◎計算方法:(10万円 - 2万円)× 50% = 4万円(保険金支払額)

上記の例では、免責金額の有無で比較すると、「免責金額あり」の最終的な支払額は6万円(免責金額2万円+自己負担額4万円)、「免責金額なし」は5万円となり、免責金額ありの方が自己負担額は1万円多くなります。

このように見ると、免責金額がない方がよいのではと思いがちですが、そうとも言い切れません。

免責金額が設定されるペット保険は、一般的に保険料が安い傾向があります。また、後述する支払回数の上限や日額の制限を設けていないなど、他の免責金額がないペット保険と比較して、補償が手厚くなっている場合もあります。こうした制限がない商品であれば、免責金額があったとしても、通院や入院が長引いた場合には有利になる可能性もあります。

なお、診療費の総額が免責金額以下の場合(診療費が8千円で、免責金額が1万円の場合など)は、保険金の支払いはなく、全額が自己負担になりますので、合わせて覚えておきましょう。

3.保険金請求の支払回数・限度額

ペット保険の多くは、1回の診療に支払われる保険金や、保険金を請求できる回数などに上限があります。例えば、「入院したときの保険金は1日あたり2万円・支払限度日数30日まで」「手術を受けた場合には1回あたりの保険金支払いは10万円・年間の支払回数は2回まで」などのように、保険会社によって定められています。

中には、保険金の支払金額や支払回数を制限なしにしたプランを提供している保険会社もあります。ただし、制限がないプランでも、ほとんどの場合、1年間(補償期間)で受取れる保険金には上限が設けられています。

このように、ペット保険の補償には上限がありますので、診療内容・期間によっては自己負担額が発生する可能性もあります。もしも、ペットの診療費に対して経済的な不安があるのであれば、保険金の上限が高めで限度日数の長いプランや、制限のないプランを選ぶとよいでしょう。

とはいえ、補償の手厚いプランほど保険料も高くなりがちです。加入を検討する場合には、これらの補償内容と保険料が妥当なものかどうかを比較検討することも大切です。

4.加入・更新時の条件

ペット保険に加入するときには、一般的に「飼育目的」「健康状態」「加入可能年齢」など、保険会社によって要件があり、これらをクリアしないと加入することができません。それぞれ見ていきます。

家庭で飼育されているペット

ペット保険に加入できるのは、家庭内で「愛玩動物」「伴侶動物」として飼育されているペットです。ブリーダーが繁殖や販売目的で飼育しているなど、ビジネスとして飼育している場合は加入できません。

健康体であること

ペットが健康体であることは、ペット保険の加入条件として重要なポイントです。病気を患っていると、加入できない可能性があります。とはいえ、加入できない病気は保険会社によっても異なりますので、ペットに持病がある場合は、いくつかの保険会社を当たってみるのも一つの方法です。

新規加入できる年齢であること

ペット保険に新規加入できる年齢には、一般的に制限が設けられています。年齢条件は、保険会社によってさまざまですが、生まれたばかりであれば生後30日程度から加入できます。一方、加入できるペットの上限年齢は、7~12歳程度です。

更新時の取扱い

ペット保険は1年ごとに契約を更新します。ほとんどの保険会社では、一度契約すれば終身で更新が可能ですが、保険料はペットの年齢とともに上がります。

また、保険会社によっては保険期間中のペットの病気や保険金の支払い状況などによって、更新後の補償内容が変わることがあります。更新時の取扱いについても契約前に確認しておきたいポイントです。

5.精算方法(保険金の請求方法)

ペット保険の保険金請求方法には、「後日精算」と「窓口精算」の2つがあります。それぞれの特長を押さえておきましょう。

窓口精算

動物病院で診療費の会計をするときに、ペット保険が適用される精算方法です。最初から自己負担分の支払いだけで済むため、保険金請求手続きの煩わしさがありません。ただし、窓口精算に対応している保険会社でも、「プランによっては窓口精算できない」「窓口精算できるペット保険に対応する動物病院での利用に限定される」などは注意点です。

後日精算

動物病院で診療費を全額支払った後に、保険会社へ保険金を請求する精算方法です。ほとんどの保険会社は後日精算での対応になります。一時的な費用の立て替えや、保険金請求書類を準備する手間はありますが、全国の動物病院が対応している安心感はあります。

6.待機期間(免責期間)の確認

待機期間は、保険の対象外となる期間のことを言います。つまり、保険の加入手続きをして、保険会社の審査が通り契約が成立したとしても、すぐには補償が始まらないということです。

待機期間は保険会社により異なりますが、病気の場合で30日程度としているところが多いようです。ケガの場合は、一般的に契約直後から補償が始まります。また、待機期間中に発症した病気は、実際の補償開始日以降(継続したときの翌年度以降も)は、その病気については補償の対象外です。

保険会社がペット保険の待機期間を設けている理由は、病気によっては潜伏期間があるため、保険の加入前にペットが病気を発症している可能性があるためです。

なお、保険会社によっては、待機期間を設けていない場合もあります。すぐにでも補償を開始したい場合は、申込みの前によく確認するようにしましょう。

7.付帯サービス

保険会社によっては、ペット保険の契約者限定のサービスや特典を提供しています。獣医師への相談サービスがメインとなっていて、ペットの健康やしつけなどの不安や疑問を相談できます。主な付帯サービスは下記のとおりです。

- 獣医師への24時間電話相談サービス

- ペットの健康診断サービス

- ペットの迷子捜索サービス

- ヘルスケア用品の割引サービス など

ペット保険で大切なのは、あくまでも補償内容です。とはいえ、最終的に複数の保険会社に絞り込んで、補償内容や保険料に差がないときには、このような付帯サービスの有無や、サービス内容も比較したうえで判断するのもよいでしょう。

補償内容をよく確認し、ペットに合った保険選びを

ペット保険は、保険会社によってさまざまな商品が提供されています。数多くのペット保険の中から選ぶとき、まず優先的に検討したいのは補償内容です。

補償内容については、補償範囲や補償割合など、保険会社やプランによって異なります。「どのような病気が補償されるのか」「補償の対象外になる病気は何か」など、細かく設定されていますので、保険会社各社の補償内容やプランを十分に比較・検討するようにしましょう。

また、補償内容以外にも、保険料や診療費の免責金額などは、家計に直接関係してくるものです。「補償内容に見合った保険料かどうか」「実際に診療を受けたときにどこまで自己負担になるのか」といった点についても確認したいポイントです。

公的保険制度がないペットの傷病の診療費は、基本的には全額が自己負担になります。いつ起きるのかわからない、病気やケガの診療費をペット保険でカバーすることは、家計を守ることにもつながります。

ペットと長く幸せに暮らすためにも、ペットが病気やケガをしたときの経済的なリスクについても考えておきましょう。

よくある質問

- 通院や入院をしたらすべて補償の対象になりますか?

-

ペット保険では、通院や入院での診療費については基本的に補償されますが、通院については、プランによっては補償されないものもあります。また、通院や入院で診療を受けたとしても、すべての病気やケガが補償されるわけではありません。補償内容は保険会社やプランによって異なりますので、ペットのどのような病気やケガに備えたいのかを考えて、加入することが大切です。なお、多くのペット保険では通院・入院・手術ごとに補償上限額が設定されており、受取れる保険金額も上限額までとなります。

- ペット保険が適用されない病気やケガは何ですか?

-

補償されない具体的な病気やケガは、保険会社によって異なりますが、一般的には次のようなものは補償されません。例えば、「生まれつき持っていた病気」「保険期間の開始前にすでに発症していた傷病」「ワクチン接種などで予防できる病気」「飼い主の不注意でペットに負わせた傷病」「自然災害が原因で負った傷病」などです。補償対象外の病気やケガについては、事前に保険会社のウェブサイトやパンフレット、約款で確認するようにしましょう。

- ペット保険に入ると何割自己負担になりますか?

-

ペット保険のプランによって異なります。ペット保険には、診療費の何パーセントを保険金でカバーできるのかを示す「補償割合」があります。一般的には、補償割合50%や70%のプランを用意している保険会社が多いようです。例えば、10万円の診療費がかかったときに、補償割合70%のプランに加入していると、7万円が保険金で支払われ、残りの3万円が自己負担になります。ただし、補償割合の高いプランの方が保険料も高くなりますので、家計事情に応じて適切な補償割合を選ぶようにしましょう。