犬のペット保険の選び方とは?

ポイントや犬のかかりやすい病気をFPが解説

大切な愛犬にもしものことがあったとき、診療費の負担を軽減できる「ペット保険」。多くの保険会社から提供され、補償内容もそれぞれの保険で異なるため、どれを選べばよいのか迷う人も多いでしょう。愛犬のための保険選びで後悔しないために、ペット保険選びのポイント、犬がかかりやすい病気などについて解説します。

この記事は、一般的なペット保険商品について説明しております。ソニー損保のペット保険※の詳細はソニー損保のペット保険からご確認ください。

ソニー損保のペット保険は、ソニー損保とアニコム損保を引受保険会社とする共同保険です。犬のペット保険の選び方10のポイント

数多くのペット保険の中から、愛犬にあったペット保険を選ぶポイントについて見ていきます。押さえておきたいポイントは下表の10点です。

- 1. 治療区分(通院/入院/手術)の補償範囲

- 2. 病気やケガの補償範囲

- 3. 補償の割合

- 4. 保険料

- 5. 免責金額(自己負担)の有無

- 6. 保険金の支払回数・限度額

- 7. 加入・更新時の条件

- 8. 精算方法(保険金の請求方法)

- 9. 待機期間(免責期間)の確認

- 10. 付帯サービス

1.治療区分(通院/入院/手術)の補償範囲

ペット保険の基本的な補償には、「通院」「入院」「手術」の3つがあります。それぞれ保険でカバーできる範囲は下記のようになります。

【通院】

通院で診療を受けたときの補償です。入院せず受診したときの、診察費、治療費、薬の費用などが補償されます。

【入院】

入院で治療を受けたときの補償です。入院費や、診察・治療・投薬などの費用が補償されます。

【手術】

手術を受けたときの補償です。手術費用、麻酔費用などが補償されます。

ペット保険の補償は、一般的に通院・入院・手術を補償するフルカバー補償タイプと、補償を入院・手術のみに限定して保険料を抑えた補償特化タイプがあります。

| 補償タイプ/補償範囲 | フルカバー補償タイプ | 補償特化タイプ |

|---|---|---|

| 通院 | 補償される | 補償されない |

| 入院 | 補償される | 補償される |

| 手術 | 補償される | 補償される |

ペットの病気やケガは、通院で治療できるものも多い一方で、病気やケガの内容次第では入院や手術が必要になり、治療費が高額になることもあります。ペット保険選びでは、どのような治療を保険でカバーしたいかを考えることが基本になります。

2. 病気やケガの補償範囲

ペット保険では、すべての病気やケガが保険金の支払対象になるわけではありません。保険会社ごとに、補償される傷病の範囲が定められています。ペット保険でカバーされる傷病がどの範囲なのかは、必ず確認したいポイントです。

中でも、「膝蓋骨脱臼(通称:パテラ)」「椎間板ヘルニア」「歯周病」は、犬によく見られることがある傷病ですので、検討中のペット保険で補償されるかどうかは必ず確認しましょう。その他、犬がかかりやすい病気やケガについては後述しますので、それらの傷病を踏まえたうえで検討するのがおすすめです。

なお、去勢や避妊、ノミ・ダニなどの予防薬、狂犬病の予防接種など、犬が健康な状態で行われる診療については補償の対象外です。加入前に、保険会社のウェブサイトや約款などでよく確認するようにしましょう。

3. 補償の割合

ペット保険を選ぶ際、注目すべきポイントの一つに「補償割合」があります。これは、実際に発生した診療費の何割を保険でカバーできるかを示すものです。補償割合によって、自己負担する金額が変わってきます。

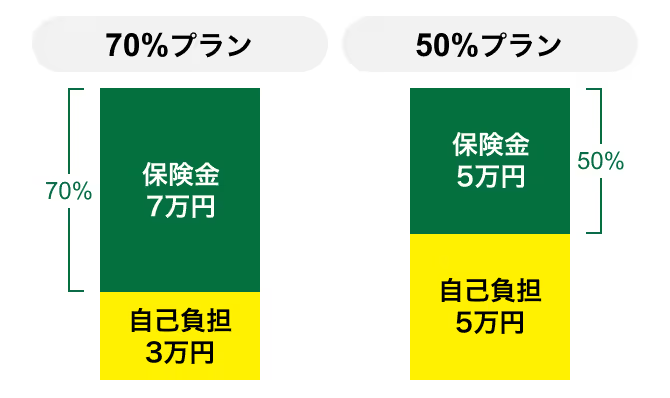

一般的なペット保険では、50%または70%の補償割合のプランが主流ですが、保険会社によっては診療費の全額を補償する100%(全額補償)プランを用意しています。

主流となる50%プランと70%プランで、実際に受取れる保険金額や自己負担額はどう変わるのでしょうか。かかった診療費が10万円で、全額が補償対象となった場合で比較してみましょう。

上記の例では、補償割合が50%のプランの場合、保険金として5万円が支払われ、残りの5万円が自己負担となります。70%のプランでは、保険金が7万円支払われ、自己負担は3万円です。

このように、補償割合が高いほど自己負担額は減少するため、診療費が高くなったときほど費用への安心感は増します。ただし、一般的に補償割合が高いプランほど保険料も高くなるため注意が必要です。どこまで自己負担できるかを考慮し、最適な補償割合を選択しましょう。

4. 保険料

ペット保険の保険料は、補償内容だけではなくペットの種類(犬種など)や年齢によっても変動します。一般的に、補償が充実したプランや補償割合が高いプラン(自己負担額が少ないプラン)ほど、保険料は高くなる傾向にあります。

また、ペットの年齢が上がるにつれて保険料も上がります。年齢によって保険料がどの程度上がっていくのか、ペットが高齢になった際にも家計に無理なく保険料を払い続けられるかどうか、事前に検討しておきたい点です。

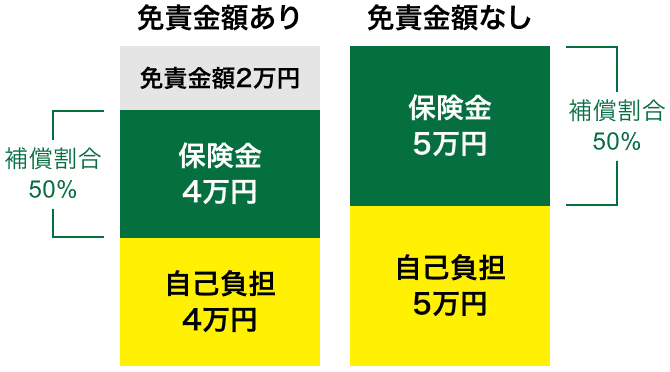

5. 免責金額(自己負担)の有無

ペット保険には、診療費の一部を自己負担する「免責金額」が設定されている場合があります。免責金額の有無は、保険会社によって異なります。

免責金額が設定されている場合の保険金の計算方法は、保険会社によって異なります。診療費から免責金額を差し引いた額に補償割合を掛けて、保険金が支払われるケースをシミュレーションしてみましょう。

◎計算前提:補償対象となる診療費の総額10万円/免責金額2万円/補償割合50%

◎計算方法:(10万円 - 2万円)× 50% = 4万円(保険金支払額)

上記の例では、「免責金額あり」の最終的な負担額は6万円(免責金額2万円+自己負担額4万円)、「免責金額なし」は5万円となり、免責金額ありの方が自己負担額は1万円多くなります。

一見すると、免責金額がないペット保険のほうが経済的な負担が軽い印象を受けますが、多くの商品で保険金の支払回数に上限が設定されています。支払回数の上限を超えた分の費用は自己負担となるため、通院や入院が長引いた場合は予想以上に負担が重くなることも考えられるでしょう。

一方で免責金額があるペット保険は、一般的に免責金額がないペット保険よりも保険料が安いうえ、保険金の支払回数に制限がない場合もあります。通院や入院の日数によっては、免責金額があるペット保険よりも最終的な負担が少なく済むこともあるため、治療が長引いた場合の経済的な負担が心配な方におすすめといえるでしょう。

6. 保険金の支払回数・限度額

ペット保険の多くは、1回の診療で支払われる保険金や請求できる回数に制限があります。例えば「入院時の保険金は1日あたり2万円・年間30日まで」「手術の場合は1回につき10万円・年間2回まで」など、保険会社によって内容が異なります。

一部の保険会社では、入院や手術など治療ごとに支払われる保険金や支払限度日数に制限のないプランを提供していますが、そのようなプランでも、多くの場合は1年間(補償期間)における総支払額の上限が設定されています。

このように、ペット保険には補償の制限があるため、診療内容や期間によっては自己負担が高額になる可能性があります。万が一の高額な診療費に備えたい場合は、支払上限が高く、限度日数・回数の多いプランや、制限の少ないプランを検討するとよいでしょう。

ただし、補償が手厚いプランほど保険料は高くなる傾向があります。加入を決める際には、補償内容と保険料のバランスを比較し、納得できるプランを選ぶことが大切です。

7. 加入・更新時の条件

ペット保険には、「飼育目的」「健康状態」「加入可能年齢」といった加入条件があり、これらを満たさなければ加入できません。どのような条件なのか確認しておきましょう。

【家庭で飼育されているペット】

ペット保険の対象となるのは、家庭内で「愛玩動物」「伴侶動物」として飼育されているペットのみです。繁殖や販売目的など、ビジネスとして飼育している場合は加入できません。

【健康体であること】

ペットが健康体であることは、ペット保険の重要な加入条件の一つです。病気にかかっている場合には、加入できないこともあります。加入できない病気の種類は保険会社によって異なりますので、ペットに持病がある場合は複数の保険会社に問い合わせてみることをおすすめします。

【新規加入できる年齢であること】

新規加入できる年齢は保険会社によって異なります。0歳から加入できる保険会社が一般的ですが、なかには「生後30日から」など条件が設けられていることもあります。生まれたばかりのペットの保険加入を検討しているなら、生後何日から加入できるか確認しておくとよいでしょう。

一方で上限年齢は7歳から12歳程度に設定されていることが多く、高齢になるにつれて加入できる保険会社が限られてしまう点に注意が必要です。

【更新時の取扱い】

ペット保険は1年ごとに更新します。ほとんどの保険会社では、一度契約すれば終身で更新が可能です。ただし、保険会社によっては更新前のペットの病気や保険金の支払状況により、更新後の補償内容が変わることがあります。更新時の取扱いについても、契約前に確認しておきましょう。

8. 精算方法(保険金の請求方法)

ペット保険の保険金の請求方法は、「後日精算」と「窓口精算」の2つがあります。それぞれのメリット・デメリットは、次のようになります。

【窓口精算】

診療費の会計時に、保険金に該当する額が差し引かれ、自己負担分のみを支払う方法です。動物病院の窓口で自己負担分の支払いで済むため、後から保険金を請求する手間が省けます。ただし、窓口精算に対応している動物病院は限定されており、また、窓口精算に対応しているペット保険でもプランによっては窓口精算できない場合もあります。

【後日精算】

病院で診療費を全額支払った後に、保険会社へ保険金を請求する精算方法です。ほとんどのペット保険で採用されており、基本的には全国の動物病院で利用できます。スタンダードな請求方法ではありますが、一時的に診療費の立替えが必要なうえ、診断書など保険会社指定の請求書類が必要な場合は、準備をする手間がかかります。

9. 待機期間(免責期間)の確認

ペット保険は、契約後すぐに病気の補償が始まるわけではありません。補償の対象外となる一定の期間があり、これを「待機期間*」といいます。待機期間は、契約直後にすでに発症していた病気に対する保険金請求を防ぐために設けられています。

- 保険会社によっては「待期期間」と記載されています。

待機期間は保険会社によって異なりますが、一般的に病気について30日程度の待機期間が設定されているケースが多いようです。

なお、保険会社によっては待機期間を設けていない場合もあります。すぐにでも補償を開始したい場合は、申込みの前によく確認するようにしましょう。

10. 付帯サービス

保険会社によっては、ペット保険の契約者に対するサービスや特典を用意している場合があります。多くの場合、獣医師への相談サービスがメインで、ペットの健康やしつけなどの不安や疑問を気軽に相談できます。付帯サービスは、主に下記のようなものがあります。

- 獣医師への24時間電話相談サービス

- ペットの健康診断サービス

- ペットの迷子捜索サービス

- ヘルスケア用品の割引サービス など

ペット保険を選ぶとき、本来の目的で考えると大切なのは補償内容です。しかし、複数の保険会社の商品を比較したときに、補償内容や保険料に差がない場合には、このような付帯サービスの有無や、サービス内容を比較したうえで判断するのも一つの方法です。

犬のかかりやすい病気とその治療費

愛犬のためにペット保険を選ぶうえでは、犬がどのような病気にかかりやすいのか、その病気にはどのくらいの治療費が必要なのかを知ったうえで、ペット保険を検討することも必要でしょう。犬種などによってかかりやすい病気は異なるものの、どんな犬でも生涯のうちに何かしらの病気にかかる可能性があります。

犬のペット保険加入後の自己負担金額例

ペット保険を利用して、診療を受けたときの自己負担額がどれくらいになるのかは、先述したペット保険の補償割合によって変わります。

ここでは、犬のかかりやすい病気の具体的な受診例とともに、通院・入院・手術を補償する「フルカバー補償タイプ」で、「補償割合70%」のペット保険に加入している場合の、保険金と自己負担額の例を見ていきましょう。

- 下記の事例は、獣医師への取材を元に作成した参考例です。実際の治療内容・治療費は、動物病院によって異なります。

- 治療費の全額が補償対象となった場合の補償額です。

外耳炎にかかってしまった場合

-

1週間前から耳を振るようになり、痒そうなため受診。重度の耳垢が認められ、耳垢検査の結果マラセチア性外耳炎と診断された。洗浄液を用いた耳掃除を実施してもらい、点耳薬を処方された。

| 内容 | 金額 |

|---|---|

| 診療費 | 1,000円 |

| 耳垢検査 | 1,000円 |

| 耳掃除 | 1,300円 |

| 外用薬 | 2,000円 |

| 合計 | 5,300円 |

合計 5,300円をもとに補償プラン別の保険金と自己負担額を計算します

診療費5,300円

- 70%補償プラン

- 保険金診療費の70%となる3,710円

- 自己負担診療費の30%となる1,590円

弁膜症(僧帽弁閉鎖不全症)にかかってしまった場合

-

聴診で心雑音があることが発覚し、心臓の検査として胸部X線・心臓エコー検査を受けた。検査の結果、僧帽弁閉鎖不全症と診断され、内服による治療が開始。内服による治療は生涯にわたる。

診療明細および診療費は通院1回あたりの金額です。

月に1回、病状確認と内服薬をもらうために通院、3ヵ月ごとに心臓検査を受けていくこととなった。

| 内容 | 金額 |

|---|---|

| 診療費 | 1,000円 |

| X線検査 | 5,000円 |

| エコー検査 | 5,000円 |

| 内服薬 | 9,000円 |

| 合計 | 20,000円 |

合計 20,000円をもとに補償プラン別の保険金と自己負担額を計算します

診療費20,000円

- 70%補償プラン

- 保険金診療費の70%となる14,000円

- 自己負担診療費の30%となる6,000円

細菌性皮膚炎にかかってしまった場合

-

腹部に複数のかさぶたと強い痒みがみられたため受診。一般的な皮膚検査を受け、しっかり治すのに必要な3週間分の薬が処方された。

| 内容 | 金額 |

|---|---|

| 診療費 | 1,000円 |

| 皮膚検査(3種類) | 1,900円 |

| 内服薬(3週間分) | 5,000円 |

| 合計 | 7,900円 |

合計 7,900円をもとに補償プラン別の保険金と自己負担額を計算します

診療費7,900円

- 70%補償プラン

- 保険金診療費の70%となる5,530円

- 自己負担診療費の30%となる2,370円

ペット保険の補償割合は50%・70%のプランが主流です。これらの受診例からもわかるように、補償割合70%のプランに加入していれば、ペットが受診したときの費用の自己負担額は診療費の30%ですみます(※)。高額な費用が発生したときだけではなく、継続的な治療が必要な場合でも診療費の自己負担額を抑えることができます。

- 1日の支払保険金の上限を超えた場合はこの限りではありません。

ただし、ペット保険の保険料は補償割合が大きい方が高くなります。家計の状況から見て、保険料や自己負担額をどこまで許容できるのかも事前に検討しておきたい点です。先に示した「犬に多い傷病」や、これらの「受診例」などを参考に、愛犬に合ったプランを検討するようにしましょう。

内容をよく確認し、愛犬に合ったペット保険を

ペット保険は、保険会社によって補償内容や保険料が異なります。補償内容、補償割合、免責金額、支払限度額などをよく比較して検討するようにしましょう。また、加入条件(年齢や健康状態)や待機期間の有無も確認が必要です。

さらに、愛犬がかかりやすい病気やケガを把握し、それらの傷病をペット保険でカバーできるのか、いざというときに必要な補償が受けられるかなども、しっかりと確認しておきたい点です。

ペット保険は保険料の安さだけで選ぶのではなく、補償の充実度合いなども考慮して選べば、いざというときの診療費の負担を軽減できます。愛犬の健康を守るためにも、適切なペット保険を選ぶことが大切です。

よくある質問

- 犬のペット保険は何を重視すれば良いですか?

-

ペット保険を選ぶときに、最も重視したいのは補償内容です。通院・入院・手術の3つが基本的な補償ですが、入院と手術の2つの補償に限定して、保険料を抑えたプランもあります。また、診療費の何割を保険でカバーできるかを示す補償割合も複数あります。さらに、犬のかかりやすい傷病が補償されるかどうかも重視したいポイントです。補償内容は保険会社によって異なりますので、愛犬の傷病に対して、どの範囲まで保険でカバーしたいのかを考え、複数の保険会社のプランを比較して決めるのがよいでしょう。

- 犬の診療費は平均していくらくらいですか?

-

犬の診療費は、病気やケガの種類、診療内容や期間などによって異なるほか、犬種によってもかかりやすい病気や診療費は変わります。いずれにしてもペットの診療費は、全額が自己負担です。いざというときの経済的な負担を軽減するためにもペット保険の加入を検討しましょう。

ソニー損保より補足説明保険金請求の件数では、犬に多いのは外耳炎で、1年間の平均診療費は4万円弱となっています。また、弁膜症にかかると年間の平均診療費は約23万円と高額になります(※)。- 保険金請求件数および平均診療費は、アニコム損保「家庭どうぶつ白書2019」より

- 去勢・避妊は補償対象ですか?

-

去勢や避妊は補償の対象外です。ペット保険は、犬が病気やケガにより治療を必要とするときに備えるための保険ですから、去勢や避妊など犬が健康な状態で行う医療行為は、ペット保険では補償されず、費用の全額が自己負担になります。ただし、精巣や卵巣などに異常があり、治療の一環として行う去勢・避妊手術は、補償の対象になる場合があります。なお、自治体によっては、去勢・避妊に対して助成金が出る場合もありますので、事前に調べておくとよいでしょう。