猫のペット保険の選び方とは?

ポイントや猫のかかりやすい病気をFPが解説

大切な愛猫が病気やケガをしたときに、診療費の経済的な負担を軽くしてくれるのが「ペット保険」です。多くの保険会社からさまざまなプランが提供され、補償内容も異なるため、どの保険を選べばよいか悩んでしまう方も少なくありません。ペット保険の選び方のポイント、猫がかかりやすい病気などについて詳しく解説します。

この記事は、一般的なペット保険商品について説明しております。ソニー損保のペット保険※の詳細はソニー損保のペット保険からご確認ください。

ソニー損保のペット保険は、ソニー損保とアニコム損保を引受保険会社とする共同保険です。猫のペット保険の選び方10のポイント

愛猫に合ったペット保険は、どのように選んだらよいのでしょうか? 多くのペット保険の中から、選ぶときのポイントについて見ていきます。押さえておきたいポイントは下記の10点です。それぞれについて確認していきましょう。

- 1. 治療区分(通院/入院/手術)の補償範囲

- 2. 病気やケガの補償範囲

- 3. 補償の割合

- 4. 保険料

- 5. 免責金額(自己負担)の有無

- 6. 保険金の支払回数・限度額

- 7. 加入・更新時の条件

- 8. 精算方法(保険金の請求方法)

- 9. 待機期間(免責期間)の確認

- 10. 付帯サービス

1.治療区分(通院/入院/手術)の補償範囲

ペット保険で基本となる補償内容には、「通院」「入院」「手術」の3つがあります。それぞれの補償がどのようなケースに対応しているのかは、下記のとおりです。

【通院】

動物病院に通い、入院をせずに診療を受けた場合の費用(診察費・治療費・処方薬など)が、補償されます。

【入院】

病気やケガで入院した場合の入院費や、診察・治療・投薬などにかかる費用が補償されます。

【手術】

手術を受けたときの、手術費用や麻酔費用などが補償されます。

また、ペット保険の補償は、通院・入院・手術の3つを補償するフルカバー補償タイプと、保険料を抑えつつ入院・手術のみを補償対象とした補償特化タイプがあります。

| 補償タイプ/補償範囲 | フルカバー補償タイプ | 補償特化タイプ |

|---|---|---|

| 通院 | 補償される | 補償されない |

| 入院 | 補償される | 補償される |

| 手術 | 補償される | 補償される |

ペットの傷病は、通院だけで治療可能なケースもあれば、重症化して入院や手術が必要となり、診療費が高額になるケースもあります。ペット保険選びでは、ペットにとって必要な補償範囲を見極め、どのような診療費に備えたいのかを明確にすることが大切です。

2. 病気やケガの補償範囲

ペット保険は、保険会社ごとに補償される傷病の範囲が定められており、すべての病気やケガが保険金の支払対象になるわけではありません。加入するときには、ペット保険でカバーされる傷病がどの範囲までなのかは、必ず確認したいポイントです。

中でも、「肥大型心筋症」「巨大結腸症」「歯周病」は、猫によく見られることがある傷病ですので、検討しているペット保険で補償されるかどうかは必ず確認しましょう。その他、猫がかかりやすい病気やケガについては後述しますので、それらの傷病を踏まえたうえで検討するのがおすすめです。

また、去勢や避妊、ノミダニなどの予防薬、混合ワクチンなどの予防接種など、猫が健康な状態で行われる診療については、補償の対象外です。加入前に、保険会社のウェブサイトや約款などでよく確認するようにしましょう。

3. 補償の割合

ペット保険を選ぶときの大切なポイントの一つに、「補償割合」があります。これは、実際の診療費に対して、保険金で診療費の何割をカバーできるかを示すものです。補償割合の違いによって、自己負担額が変わります。

一般的なペット保険では、補償割合が50%または70%のプランが主流です。しかし、中には診療費の全額を補償する、補償割合100%のプランを用意している保険会社もあります。

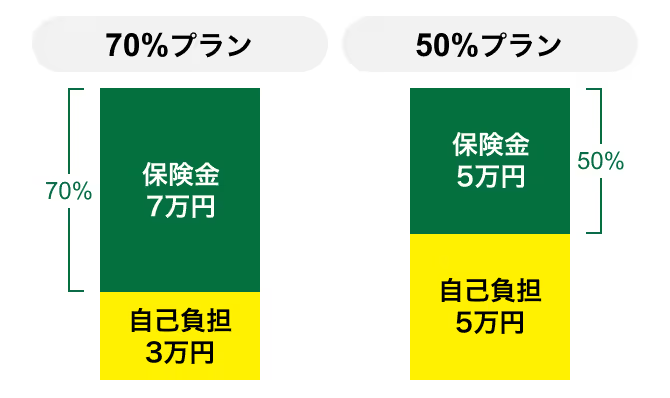

例えば、補償対象となる診療費の総額が10万円のケースで見てみましょう。この場合、補償割合の違いによる、保険金で支払われる金額と自己負担額は下図のようになります。

診療費の総額が10万円で補償割合が50%のプランの場合は、保険金で5万円が支払われ、残りの5万円が自己負担となります。また、補償割合70%のプランでは、保険金で7万円が支払われ、自己負担は3万円です。

このように、補償割合が高いほど自己負担額は軽減されるため、診療費が高くなったときなどは、経済的な安心感は増します。ただし、一般的に補償割合が高いプランほど、保険料も高くなります。ペットの傷病への不安や、どこまで自己負担できるかを考えたうえで、最適な補償割合を選択しましょう。

4. 保険料

ペット保険の保険料は、補償内容やペットの年齢によって変わります。補償が手厚く、補償割合が高い(自己負担が少なくなる)プランほど保険料が高くなるのが一般的です。

また多くのペット保険では、ペットの年齢が上がるにつれて保険料も段階的に高くなります。将来的にどの程度保険料が上がるのか、ペットが高齢になったときでも家計に負担をかけずに保険を継続できるかは、加入前に検討しておくべきポイントです。

5. 免責金額(自己負担)の有無

ペット保険には、かかった診療費の一部を自己負担する「免責金額」が設定されていることがあります。免責金額の有無や設定内容は、保険会社によって異なります。

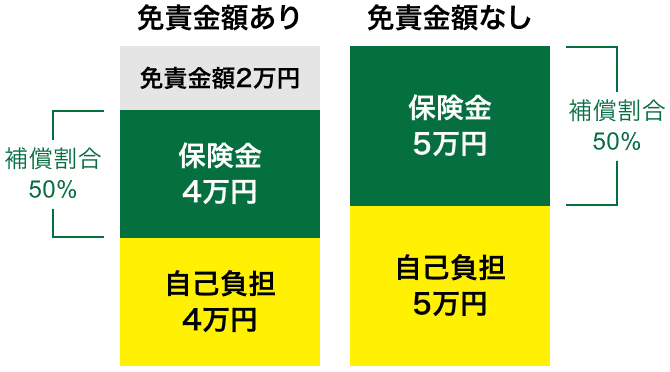

また、免責金額が設定されている場合の保険金の算出方法も、保険会社ごとに違いがあります。今回は、診療費から免責金額を差し引き、その残額に補償割合を掛けて保険金が支払われるケースを見てみましょう。

◎計算前提:補償対象となる診療費の総額10万円/免責金額2万円/補償割合50%

◎計算方法:(10万円 - 2万円)× 50% = 4万円(保険金支払額)

このように、診療費総額が10万円、免責金額が2万円、そして補償割合が50%だったとすると、診療費の10万円から免責金額の2万円を引いた額に50%を掛けた4万円が、保険金の支払額になります。

また、上図のように免責金額の有無で比較してみると、「免責金額あり」の自己負担額は6万円(免責金額2万円+補償対象外の自己負担4万円)、「免責金額なし」の場合は5万円となり、免責金額がある方が1万円多く負担することになります。

ただし、免責金額があるプランは、一般的に保険料が抑えられており、保険金の支払回数などに制限がないなど、補償内容が充実している場合もあります。通院や入院が長期間に及ぶようなケースでは、最終的に免責金額のあるプランの方が少ない自己負担額で済む可能性があります。

6. 保険金の支払回数・限度額

多くのペット保険では、1回の診療に対する保険金の支払額や、年間の請求回数に上限が設けられています。例えば、「入院に対する保険金は1日につき2万円、年間最大30日まで」「手術の場合は1回につき10万円、年間2回まで」など、保険会社ごとに補償の条件が定められています。

中には、保険金の支払額や支払回数に制限を設けていないプランもありますが、そのようなプランでも多くの場合、1年間(補償期間中)の支払総額には上限があります。

このように、ペット保険にはさまざまな補償の制限があるため、治療内容や期間によっては、自己負担が大きくなることもあります。高額な診療費がかかる傷病に備えるには、年間の支払限度額が高く、日数や回数制限の緩やかなプランや、補償制限が少ないプランを選ぶのがよいでしょう。

ただし、補償内容が充実しているプランほど、保険料も高くなる傾向があります。保険に加入する際は、補償範囲と保険料のバランスをよく比較し、自分にとって納得のいくプランを選ぶことが大切です。

7. 加入・更新時の条件

ペット保険に加入するためには、「飼育目的」「健康状態」「加入可能年齢」など、いくつかの条件を満たす必要があります。具体的な条件を確認しておきましょう。

【家庭で飼育されているペットであること】

ペット保険の対象は、家庭で「愛玩動物」や「伴侶動物」として飼われているペットに限られます。繁殖や販売を目的とした業務用の飼育、つまり商業目的で飼っている場合は、保険の対象外です。

【健康体であること】

健康であることも、加入時に求められる重要な条件です。すでに病気を患っている場合、ペット保険への加入が認められないことがあります。ただし、どの病気だと加入できないのかは保険会社ごとに異なるため、持病のあるペットの場合は、複数の保険会社に問い合わせてみましょう。

【加入可能な年齢であること】

新規加入できる年齢は保険会社によって異なります。0歳から加入できる保険会社が一般的ですが、なかには「生後30日から」など条件が設けられていることもあります。生まれたばかりのペットの保険加入を検討しているなら、生後何日から加入できるか確認しておくとよいでしょう。

一方で上限年齢は7歳から12歳程度に設定されていることが多く、高齢になるにつれて加入できる保険会社が限られてしまう点に注意が必要です。

【更新に関する取り扱い】

ペット保険は通常、1年ごとの契約です。ほとんどの保険会社では、一度契約すれば終身で更新が可能ですが、保険期間中の病気の有無や保険の利用状況によって、次回更新時の補償内容が見直される場合もあります。契約時には、更新に関する条件も確認しておくと安心です。

8. 精算方法(保険金の請求方法)

ペット保険の保険金請求方法には、「窓口精算」と「後日精算」の2つの方法があります。それぞれに特徴があり、利用時の利便性に差があります。

【窓口精算】

診療費の会計時に、保険金に該当する額が差し引かれ、自己負担分のみを支払う方法です。保険金の請求手続きを別途行う必要がないため、手間がかからないのが大きな利点です。ただし、窓口精算に対応している保険商品であっても、選択したプランによっては利用できない場合があります。また、提携している動物病院でのみ対応可能という制限もあります。

【後日精算】

病院で診療費を全額支払った後に、保険会社へ保険金を請求する精算方法です。ほとんどのペット保険で採用されており、基本的には全国の動物病院で利用できます。スタンダードな請求方法ではありますが、一時的に診療費の立替えが必要なうえ、診断書など保険会社指定の請求書類が必要な場合は、準備する手間がかかります。

9. 待機期間(免責期間)の確認

ペット保険では、契約したその日からすぐに病気の補償が始まるわけではありません。契約後、一定期間は保険が適用されない「待機期間*」が設けられており、この期間中は補償の対象外となります。これは、契約時点ですでに発症していた病気に対する保険金請求を防ぐ目的で導入されています。

- 保険会社によっては「待期期間」と記載されています。

待機期間の長さは保険会社によって異なりますが、一般的に30日程度です。

中には、待機期間を設けていない保険会社もあります。加入後すぐに補償を受けたい場合には、待機期間の有無をチェックしてから申込むようにしましょう。

10. 付帯サービス

保険会社によっては、ペット保険の契約者向けに特典やサービスを提供していることもあります。付帯サービスの多くは、獣医師への相談を中心としたもので、ペットの健康管理やしつけに関する悩みを気軽に相談できるのが特徴です。主な付帯サービスには、次のようなものがあります。

- 獣医師に24時間相談できる電話サービス

- ペットの健康診断サービス

- 迷子になった際の捜索支援サービス

- ヘルスケア用品などの割引提供 など

ペット保険を選ぶうえで最も重要なのは補償内容ですが、ペット保険を比較したときに、補償内容や保険料がほぼ同じで迷った場合は、これらの付帯サービスの有無やサービス内容も比較材料として検討するとよいでしょう。

猫のかかりやすい病気とその治療費

愛猫のためにペット保険を選ぶうえでは、猫がどのような病気にかかりやすいのか、その病気にはどのくらいの治療費が必要なのかを知ったうえで、ペット保険を検討することが大切です。

また、猫に多い病気には慢性化しやすいものも少なくありません。病気が進行すると手術や度重なる入院治療などが必要になる可能性もあり、年間の診療費はこれらの平均額より高くなることも予測されます。体調の変化に気づいたらすぐに受診させてあげることが、診療費を抑えることにもつながるでしょう。

猫のペット保険加入後の自己負担金額例

ペット保険を利用して、診療を受けたときの自己負担額がどれくらいになるのかは、先述したペット保険の補償割合によって変わります。

ここでは、猫のかかりやすい病気の具体的な受診例とともに、通院・入院・手術を補償するフルカバー補償タイプで、「補償割合70%」のペット保険に加入している場合の、保険金と自己負担額の例を見ていきましょう。

- 下記の事例は、獣医師への取材を元に作成した参考例です。実際の治療内容・治療費は、動物病院によって異なります。

- 治療費の全額が補償対象となった場合の補償額です。

「慢性腎臓病」にかかってしまった場合

-

2ヵ月程前から少しずつ食欲が低下し、痩せてきた気がしたため受診。血液検査、尿検査、血圧測定の結果、慢性腎臓病と診断された。

診療明細および診療費は通院1回あたりの金額です。

週3~4回の通院点滴と、血圧を下げる薬の内服を開始。生涯にわたって通院治療を継続していくこととなった。

| 内容 | 金額 |

|---|---|

| 診療費 | 1,000円 |

| 血液検査 | 10,000円 |

| 尿検査 | 3,000円 |

| 尿蛋白測定 | 1,800円 |

| 血圧測定 | 1,100円 |

| 皮下点滴 | 2,700円 |

| 内服薬 | 2,000円 |

| 合計 | 21,600円 |

合計 21,600円をもとに補償プラン別の保険金と自己負担額を計算します

診療費21,600円

- 70%補償プラン

- 保険金診療費の70%となる15,120円

- 自己負担診療費の30%となる6,480円

「膀胱炎」にかかってしまった場合

-

少量頻回の尿をしており、血が混ざっていたので受診。尿検査の結果、ストレスなどによる特発性膀胱炎と診断され、対症療法としての止血剤を1週間分処方された。

| 内容 | 金額 |

|---|---|

| 診療費 | 1,000円 |

| エコー検査 | 3,000円 |

| 尿検査 | 3,000円 |

| 内服薬(1週間分) | 1,400円 |

| 合計 | 8,400円 |

合計 8,400円をもとに補償プラン別の保険金と自己負担額を計算します

診療費8,400円

- 70%補償プラン

- 保険金診療費の70%となる5,880円

- 自己負担診療費の30%となる2,520円

「胃腸炎」にかかってしまった場合

-

2日前から急に吐き始め、食欲も低下していたため受診。血液検査と腹部エコー検査の結果、急性胃腸炎と診断され、皮下点滴による通院治療を行なっていくこととなった。

診療明細および診療費は通院1回あたりの金額です。

| 内容 | 金額 |

|---|---|

| 診療費 | 1,000円 |

| 血液検査 | 10,000円 |

| エコー検査 | 5,000円 |

| 皮下点滴 | 2,700円 |

| 合計 | 18,700円 |

合計 18,700円をもとに補償プラン別の保険金と自己負担額を計算します

診療費18,700円

- 70%補償プラン

- 保険金診療費の70%となる13,090円

- 自己負担診療費の30%となる5,610円

ペット保険の補償割合は、主に50%と70%の2つのプランが一般的です。これらの受診例を見てもわかるように、補償割合70%のプランに加入していれば、診療費のうち自己負担は30%に抑えられます(※)。そのため、高額な診療費がかかるケースだけでなく、長期的な治療が必要な場合にも、飼い主の金銭的負担を軽減することができます。

- 1日の支払保険金の上限を超えた場合はこの限りではありません。

一方で、補償割合が高くなるほど、保険料も上がる傾向にあります。そのため、家計とのバランスを考え、どの程度の保険料や自己負担額までなら無理なく負担できるか、事前に検討することが大切です。猫に多い病気やケガの傾向、受診例などを参考にしながら、愛猫に適した補償プランを選びましょう。

内容をよく確認し、愛猫に合ったペット保険を

ペット保険は、保険会社によって補償内容や保険料に違いがあります。補償範囲、補償割合、免責金額、支払限度額といった内容を比較し、自身のニーズに合った内容かどうかを慎重に見極めることが大切です。

また、加入時の条件として設けられている年齢制限や健康状態、さらには待機期間の有無についても事前に確認しておく必要があります。

加えて、猫がかかりやすい病気やケガの傾向を理解し、それらが保険の対象となっているか、十分な補償を受けられるかどうかも重要な判断材料となります。

ペット保険を選ぶ際には、保険料の安さだけで決めるのではなく、補償の手厚さや内容の充実度も考慮しましょう。愛猫の健康をしっかり守るためにも、診療費の負担を軽くする保険を選ぶことが大切です。

よくある質問

- 猫のペット保険は何を重視すれば良いですか?

-

ペット保険を選ぶ際に重視すべきなのは、補償内容です。基本的な補償としては「通院」「入院」「手術」の3つがありますが、中には入院と手術のみに補償を絞ることで、保険料を抑えたプランもあります。また、診療費に対してどの程度が保険で補償されるかを示す「補償割合」も複数あります。加えて、猫がかかりやすい病気やケガが補償対象に含まれているかも確認すべき点です。補償内容は保険会社ごとに異なるため、愛猫の健康状態やリスクを踏まえて、どこまで保険でカバーしたいかを明確にし、複数の保険会社のプランを比較検討することが大切です。

- 猫の医療費は平均していくらくらいですか?

-

猫の診療費は、罹った病気やケガの内容、治療方法、治療期間などによって大きく変わります。加えて、ペットの治療費はすべて飼い主の自己負担となるため、予想外の出費が発生することもあります。愛猫の傷病に備えて、経済的負担を軽減する手段として、ペット保険への加入を検討しておくと安心です。

ソニー損保より補足説明保険金請求の件数から見ると、猫に多い疾患には慢性腎臓病や膀胱炎が挙げられます。それぞれの年間の平均診療費は、慢性腎不全の場合はおよそ27万円、膀胱炎はおよそ5万円かかります(※)- 保険金請求件数及び平均診療費は、アニコム損保「家庭どうぶつ白書2019」より